В какие сроки выплачиваются отпускные. Расчет отпуска. Расчет отпускных при дополнительных выплатах

Читайте также

Расчет дней отпуска в 2019 году - пример и общий алгоритм того, как рассчитывают отпуск, вы найдете в нашей статье. И конечно, узнаете, изменилось ли что-то в этом расчете с 2019 года.

Как рассчитывается продолжительность отпуска: основные правила

- при отправке работника на отдых и выдаче ему отпускных;

- выплате компенсации за неиспользованный отпуск при увольнении или без него.

И в том и в другом случае расчет календарных дней отпуска происходит по общей схеме. Строится она на основном отпускном правиле, которое содержится в ст. 115 ТК РФ: за каждый год работы сотруднику полагается минимум 28 календарных дней основного оплачиваемого отпуска. Как правило, именно такой отрезок времени предоставляется для отдыха работникам большинства компаний.

Отпуск продлевается на дни болезни, исполнения государственных обязанностей и в некоторых иных случаях (ст. 124 ТК РФ).

- работники, не достигшие 18-летнего возраста;

- муниципальные и госслужащие;

- сотрудники образовательной сферы;

- инвалиды;

- работники органов наркоконтроля;

- следователи и прокуроры, работающие в местностях с особым климатом;

- иные категории работников.

Организация может установить и иную продолжительность отпуска, зафиксировав это в локальном документе.

Изучайте нюансы предоставления дополнительных отпусков с помощью материалов нашего сайта:

- «Дополнительный отпуск за ненормированный рабочий день» ;

- «Верховный суд разъяснил, как считать продолжительность дополнительных отпусков» .

Таким образом, первое, что нужно сделать перед тем, как рассчитать календарные дни для расчета отпуска, — это определить стаж работы сотрудника в организации.

ВАЖНО! В общем случае отпуск за первый год работы на новом месте человек может взять, отработав полгода. Но по договоренности с работодателем уйти отдыхать можно и раньше. Отдых за последующие годы предоставляется в любое время согласно установленной у работодателя очередности отпусков.

После того как стаж посчитан, нужно определить, на какое количество дней по календарю отпуска вправе рассчитывать сотрудник. Исходить нужно из следующего: при общепринятом 28-дневном отпуске, предоставляемом в календарных днях, за каждый отработанный месяц сотруднику полагается 2,33 дня отпуска (28 дней / 12 месяцев).

Подсчитываем отпускной стаж

Отсчет стажа начинаем с даты приема отпускника на работу. Иными словами, расчет ведется не по календарным, а по так называемым рабочим годам.

Пример

Для работника, трудоустроившегося 11.04.2019, первым рабочим годом будет период с 11.04.2019 по 10.04.2020, вторым — с 11.04.2020 по 10.04.2021 и т. д.

Производя расчет дней отпуска за отработанный период работника, учитываем время, когда он:

- непосредственно трудился;

- фактически не работал, но должность за ним сохранялась;

- находился в отпуске за свой счет (но не более 14 календарных дней за год);

- вынужденно прогуливал работу при незаконном увольнении или отстранении;

- был отстранен, не пройдя обязательный медосмотр не по своей вине.

Ответ на вопрос, исключаются ли дни отпуска при расчете отпускных, отчасти положителен. Так, исключаем из стажа:

- периоды отпуска без сохранения зарплаты свыше 14 дней;

- «детские» отпуска;

- время отсутствия на работе без уважительных причин.

Пример

Сотрудник принят в организацию 11.07.2017 и работал до 21.03.2019 без отпуска. Он болел с 12.02.2019 по 21.02.2019.

Сначала определяется число месяцев в отработанном периоде.

12 месяцев (11.07.2017 — 10.07.2018) + 8 месяцев и 10 дней (11.07.2018 — 21.03.2019) - 10 дней болезни = 20 месяцев.

Число дней отпуска: 28 / 12 × 20 = 46,67 дня.

Как правильно рассчитать период отпуска, если на него выпадает праздник

В ст. 120 ТК РФ закреплено правило, согласно которому выпадающие на отпуск нерабочие праздники в сам отпуск не включаются. На практике встречаются 2 варианта расчета дней отпуска:

- Период отпуска обозначен датой его начала и количеством календарных дней. В этом случае работник выходит из отпуска на 1 день позже.

Пример

Отпуск предоставлен работнику с 04.03.2019 на 14 календарных дней. 8 марта — праздничный день, поэтому приступить к работе он должен не 18.03.2019, а 19.03.2019.

- Период отпуска обозначен датами его начала и завершения. В этом случае использованными днями отдыха считаются дни соответствующего временного промежутка за вычетом праздников.

Пример

Отпуск предоставлен работнику с 01.03.2019 по 14.03.2019. Дней по календарю — 14. Но из-за того, что на этот период приходится праздник 8 Марта, отпуск считается использованным в количестве 13 дней.

Производя расчет для отпуска в неполном месяце, следует учитывать и календарные дни, которые приходятся на отработанный период, а не только рабочие (фактически отработанные). Так, и праздничные дни, а также выходные, которые не подпадают под периоды, перечисленные в п. 5 Положения, утвержденного правительственным постановлением от 24.12.2007 № 922, должны участвовать в расчете дней отпуска как те, что подпадают под отработанный период.

Как продлить отпуск на срок больничного во время отпуска, узнайте .

Как произвести расчет дней отпуска в 2019 году (пример)

Приведем пример расчета дней расчетного периода для отпуска в 2019 году с учетом изложенных выше тонкостей и нюансов.

Допустим, работник устроился в компанию 17.06.2016.

За период работы он:

- болел с 04.12.2016 по 12.12.2016 и с 12.02.2017 по 19.02.2017;

- брал отпуск за свой счет с 07.04.2017 по 13.04.2017 и с 24.08.2017 по 13.09.2017;

- был в оплачиваемом отпуске с 02.06.2017 по 22.06.2017, с 30.03.2018 по 19.04.2018, с 29.08.2018 по 11.09.2018.

С 15.01.2019 он решил уволиться, отгуляв предварительно все дни, которые не использовал за время работы.

Когда период расчета отработан не полностью, применяется следующая формула:

СДЗ = ЗП / (29,3 × МП + КД),

МП — полностью отработанные месяцы;

КД — календарные дни в неполном месяце.

Значение КД определяется по формуле:

КД = 29,3 / КДо × КДр,

КДо — календарные дни в не полностью отработанном месяце;

КДр — календарные дни в том же месяце, приходящиеся на время работы.

Пример

Сотрудник проработал в фирме 7 полных месяцев и 20 дней в месяце, продолжительность которого равна 30 дням, и перед увольнением решил отгулять положенный ему отпуск. За период работы ему начислено 253 000 руб. Среднедневной заработок в этом случае составит:

СДЗ = 253 000 / (29,3 × 7 + (29,3 / 30 × 20)) = 253 000 / (29,3 × 7 + 19,53) = 1 126,30 руб.

Если к моменту начала отпуска сотрудник не имел заработка и рабочих дней, то применяется формула:

СДЗ = О / 29,3;

О — должностной оклад или ставка по тарифу (п. 8 положения № 922).

Расчет отпуска в 2019 году: итоговая сумма отпускных

Отпускные рассчитывают по формуле:

ОТП = СДЗ × ЧДО,

СДЗ — среднедневной заработок;

ЧДО — число дней отпуска.

Пример

С 21.03.2019 по 17.04.2019 сотруднику предоставлено 28 дней отпуска. Период с 01.03.2018 по 28.02.2019 отработан полностью. Сотрудник ежемесячно получает оклад 32 000 руб. В декабре 2018 года ему начислена премия 5 500 руб. по итогам работы за ноябрь 2018 года.

ЗП = 32 000 × 12 + 5 500 = 389 500 руб.

СДЗ = 389 500 / 12 / 29,3 = 1 107,79 руб.

ОТП = 1 107,79 × 28 = 31 018,12 руб.

ОБРАТИТЕ ВНИМАНИЕ! При выявлении ошибок в расчете отпускных их следует пересчитать. При переплате нужно удержать ее с зарплаты сотрудника строго по его согласию. При недоплате — доплатить.

Как вычислить отпускные за год, если в расчетном периоде имеют место месяцы с отсутствием дохода или только с тем, который исключается из расчета? Действия здесь будут зависеть от наличия дохода в иных периодах:

- если он имелся в периоды, предшествующие расчетному, то период расчета сдвигают на те месяцы, когда доход был;

- если дохода в предшествующих расчетному периодах тоже не было, то расчет делают по данным за дни, отработанные в месяце ухода в отпуск;

- если же дохода нет и в месяце ухода в отпуск, то расчет выполняется от оклада (тарифной ставки).

Для первого варианта формулы расчета отпускных окажутся такими же, как приведенные в предыдущем разделе.

- для второго варианта в ней из слагаемых, показанных в скобках, исчезнет то, которое получено как произведение числа 29,3 на полное количество месяцев в расчетном периоде;

- в третьем варианте доход будет заменен на величину оклада (тарифной ставки), а вместо той части, которая содержится в скобках, надо будет использовать число 29,3.

Расчет отпуска: особенности

Премии, образующие часть выплаченного дохода, включаются в расчет в особом порядке, зависящем:

- от периода, с которым связано их начисление;

- основания для начисления;

- факта учета времени фактической работы при начислении.

Эти обстоятельства определяют возможность учета в доходе начисленных в расчетном периоде премий:

- ежемесячных — в полном размере, но только по одному из нескольких одинаковых оснований для начисления;

- начисленных за больший период — в полном размере в отношении каждого из показателей, если период ее начисления полностью входит в расчетный, и с расчетом, предусматривающим выделение части, соответствующей числу месяцев расчетного периода, если последний оказывается меньше периода начисления премии;

- годовых — в полном размере, если их начисление связано с годом, предшествующим году расчета отпускных;

- при начислении которых было учтено время работы — в полном размере, но с пересчетом в пропорции ко времени, отработанному в расчетном периоде, если такого учета при начислении премии не было.

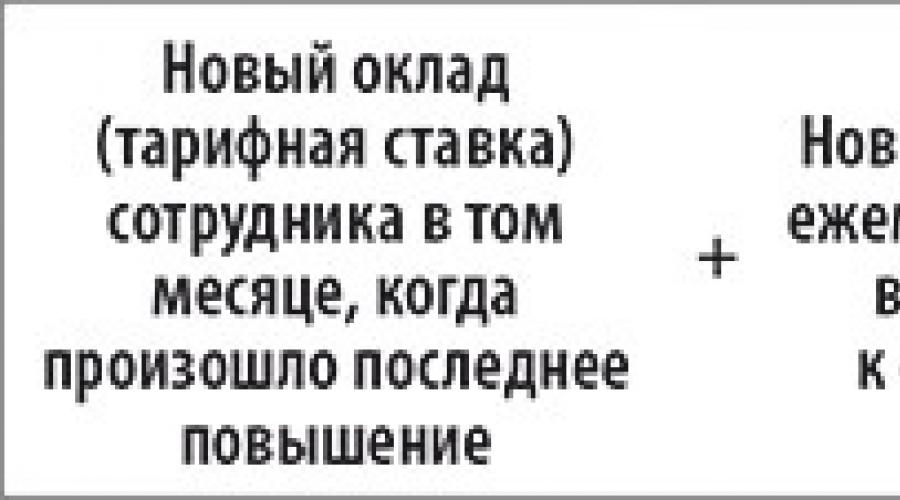

А еще при расчете отпускных нужно учесть повышение зарплаты в организации. При этом отпускные рассчитывают с учетом повышающего коэффициента.

ОБРАТИТЕ ВНИМАНИЕ! Пересчет отпускных с учетом повышающего коэффициента производят лишь в случае, если зарплата возросла одновременно у всех работников предприятия, отдела или филиала (п. 16 положения № 922).

Сотрудникам, выполняющим сезонные работы или принятым по трудовому договору на срок не более 2 месяцев, отпуск оформляется в рабочих днях. Среднедневной заработок при этом рассчитывается так:

СДЗ = ЗП / ДШ,

ДШ — число рабочих дней по шестидневке.

Итоговая сумма определяется по формуле:

ОТП = СДЗ × ЧДОр,

ЧДОр — число дней отпуска, предоставленного в рабочих днях.

За каждый отработанный месяц срочникам положено 2 дня отпуска (ст. 295 ТК РФ).

Пример

Маляр П. В. Солдатов принят в организацию на период с 01.03.2019 по 08.04.2019.

По заявлению ему предоставлен отпуск на 2 дня — 9 и 10 апреля — с дальнейшим увольнением. Зарплата работника по договору составила 37 000 руб.

Количество дней для расчета бухгалтер посчитал по графику шестидневки. Оно равно:

СДЗ = 37 000 / 32 = 1 156,25 руб.

ОТП = 1 156,25 × 2 =2 312,50 руб.

Итоги

Рассчитать дни отпуска и оплату за него несложно. Главное — знать основные правила (а они, как видим, в 2019 году не изменились) и учитывать некоторые, например «праздничные», нюансы. Остальное, как говорится, дело техники.

В соответствии с положениями нормативно – правовых актов – каждый гражданин, который является трудоустроенным на законных основаниях, имеет право на ежегодный отдых. Его длительность напрямую зависит от должности, которую занимает лицо, а также – от условий договора с работодателем. Но, в любом случае, провести отпуск полноценно не получится без финансовой основы.

Тут стоит упомянуть и о том, что помимо права на отдых, законодателем предоставлена еще и обязанность начальства выплатить специальные средства на проведение отпуска. Так, все дни предусмотренного нормативно – правовыми актами времени для освобождения от работы должны быть оплачены работодателем по специальной системе. В данной статье предлагаем разобраться с тем, о каких именно суммах идет речь и как правильно их рассчитать.

Отпуск в 2017 году – особенности ухода на отдых

Для того, чтобы определить размеры вознаграждения, предварительно нужно проанализировать сам комплекс отпускных периодов. От этого и зависит вычисление суммы пособия и принципа ее определения. Что же представляет собой отпуск? Это предусмотренный в нормативно – правовых актах период, на протяжении которого работнику позволяется не являться на свое трудовое место. Основное назначение такого правового явления – отдых.

Так, каждый, кто работает по 5 дней в неделю, а то и больше, должен иметь специальное время, на протяжении которого он будет освобожден от трудовых обязанностей. В таком случае стоит говорить о социальной защите граждан в трудовой сфере. Право на использование отпуска является неотъемлемым и не может отсутствовать в силу воли работодателя.

Единственное исключение – желание самого работника. Так, на основании наличия определенных причин тот может отказаться от отпускного периода и далее полноценно выполнять свои трудовые функции. Заставить его поступить по — другому работодатель не может. Право на использование или неиспользование отпуска принадлежит исключительно работнику и никому другому. Поэтому воля должна исходить исключительно от него.

В таком случае, используется специальная процедура, которая заключается в предоставлении заявки и выдаче приказа. Так, сотрудник, который желает отдохнуть и имеет на это полное право, должен подать своему руководству специальное заявление на использование отпуска. Образец такого документа вы можете скачать у нас:

В нем обозначается период, на протяжении которого гражданин планирует отсутствовать на рабочем месте, а также – ведомости о том, является отпуск оплачиваемым или за свой счет.

На основании такого заявления руководством выдается специальный приказ. В нем четко обозначаются дата, с которой гражданин уходит в отпуск и в какой день он обязан явиться на свое рабочее место. Такая процедура является важной, поскольку без выдачи соответственного распоряжения руководством, отсутствие на своем месте сотрудника может считаться прогулом. Соответственно, начальник в дальнейшем сможет уволить подчиненного по своей же инициативе.

Весь отпуск можно поделить на две категории:

- оплачиваемый;

- за свой счет.

Первый характеризуется тем, что всю длительность отдыха по специальной системе рассчитывают в денежном эквиваленте. В дальнейшем такая сумма передается работнику для проведения своих законных выходных дней. Так, в нормативно – правовых актах для всех категорий сотрудников установлено конкретную длительность отпуска. Она предоставляется один раз в год и в обязательном порядке оплачивается со стороны руководства организации или предприятия.

Но, бывают случаи, когда период для отдыха не спонсируется со стороны работодателя. К таким ситуациям относятся:

- использование дней, которые выходят за пределы количества отпускного периода. Так, порой некоторые граждане берут отдых на более длительный период, нежели это предусмотрено законодательством. В таком случае, если руководство предприятия или организации не имеет ничего против данного отдыха – каждый день, что идет свыше отпуска не оплачивается со стороны работодателя;

- если отпуск был взят не в то время, которое обозначено по специальному графику. Так, в большинстве компаний отдых сотрудников имеет свое расписание. В особенности это относится к тем предприятиям, на которых идет непрерывное производство. В таком случае, для того, чтобы отпуск не навредил деятельности организации составляются специальные графики отпускных периодов сотрудников. Поэтому, если в силу определенных причин гражданину нужно взять отдых вне рамок своей очереди – он претендует на отпуск за свой счет.

Как видим, особенности тут есть и о них стоит помнить. Поэтому, очень важно предварительно ознакомиться со всеми нюансами, чтобы не нарушить ни права работника, ни работодателя.

Новое в расчете отпускных в 2017 году

Рассмотрим категорию тех отпусков, которые имеют платную основу. Именно по отношению к таким группам и используется специальная система расчетов денежных сумм. Какие примеры расчета начисления отпускных в 2016 году используются?

Как известно, система норм правового характера имеет склонность к изменениям. Довольно часто в акты такого типа вносятся разнообразные поправки. Но, если взять комплекс расчета отпускного пособия – то за последний год он не потерпел никаких изменений. То есть, все формулы и принципы остались прежними. Но, не стоит полагать, что все тут довольно просто. Даже без внесения поправок система является довольно сложной.

Как правило, вычисление суммы отпускных осуществляется бухгалтерским отделом предприятия. Именно данные сотрудники проводят все подсчеты и выводят конкретную сумму, которую каждый гражданин получает при выходе на законный отдых. Но, зная формулу, которая используется для таких действий можно рассчитать все самостоятельно. Таким образом, имеется возможность заранее узнать, на какую оплату придется провести отпуск или же проверить правильность подсчетов бухгалтеров.

Образец расчета отпускных в 2017 году начинается с такой формулы:

О = ОД * ДО, где:

- О – отпускные,

- ОД – отпускные на день;

- ДО – дни отпуска (их количество).

При этом, первый показатель имеет свою систему подсчета:

ОД = ЗП / КД, где:

- ЗП – заработная плата за период, который гражданин проработал от последнего отпуска;

- КД – количество дней такого периода.

Рассмотрим последний показатель, поскольку сегодня он имеет определенную форму для вычисления. Именно в эту часть расчета в последние годы было внесено изменение:

КД = КМ * ПД, где:

- КМ – количество полных месяцев;

- ПД – проработанные дни.

При этом, если количество месяцев зависит от того, как долго гражданин не был в отпуске, то ПД – устойчивый показатель. На сегодняшний день он составляет 29,3. Это число обозначает среднее количество дней в каждом месяце с учетом всего года. То есть, мы не берем для каждого месяца отдельное число, как например 3-, 31 или 28, а используем именно это цифру.

Зарплата при расчете отпускных

Помимо особенностей по отношению к другим показателям в формуле, особое внимание стоит посвятить вопросу вычисления суммы заработка за период, на протяжении которого сотрудник не отдыхал. Дело в том, что в данную систему входит не только заработная плата, но и другие поступления, которые гражданин получал от руководства.

В первую очередь, мы говорим о премиях. За особые заслуги при выполнении своих трудовых функций руководство довольно часто награждает своих подчиненных специальными денежными поощрениями. Входит ли такая сумма в систему подсчета отпускных? Да, но имеет свои исключения. По общему правилу, премия должна включаться к общему доходу за определенный месяц. То есть, если в августе гражданин получил материальное поощрение – то при расчете по формуле к зарплате будет добавляться и сумма самой премии.

Как быть если за один и тот же период гражданином было получено несколько «финансовых благодарностей»? Бывает и так, что за один месяц гражданин получает сразу несколько премий. Но, тут используется одно законодательное указание: в систему расчета включается только одно материальное вознаграждение за определенный период. То есть, со всей совокупности премий во внимание принимается только одна из них. При этом, какая именно – решает уже работодатель, а не работник. Как правило, берутся те, которые имеют наименьшею сумму.

Кроме того, есть ряд и других надбавок, которые в обязательном порядке должны включаться в систему расчета отпускного пособия. К такой группе нормативно – правовые акты сегодня относят:

- доплата за сложность выполняемых обязанностей. Для определенной категории граждан, которая работает в специфических условиях, что влияют на здоровье или имеют особую сложность государством предусмотрены специальные повышенные оплаты труда. В таком случае, помимо заработной платы ежемесячно предоставляется и определенная надбавка. Она включается в систему месячного дохода и используется при расчете отпускного пособия;

- пособие по выслуге лет. Для сотрудников, которые имеют большой стаж работы законодательством гарантируется дополнительная оплата за каждый год своего труда. В таком случае, эти суммы тоже должны включаться в формулы по расчету денежных средств на отдых;

- доплата за класс сотрудника. Нормативно – правовыми актами устанавливается классификация должностей. В зависимости от той, к какой именно отнесен конкретный гражданин – могут назначаться дополнительные средства помимо заработной платы. К таким группам относятся люди, которые работают в тяжелых условиях, имеют высокую эмоциональную нагрузку и т. д. Все суммы, которые идут как повышение за такого рода труд – вносятся в обязательном порядке в формулу для расчета отпускных.

Почему важно не забывать о таких надбавках? Дело в том, что чем больше выйдет сумма вашего дохода за период, на протяжении которого не брался отдых – тем и больше будет размер отпускных. В интересах самого же работника включить все такие материальные вознаграждения в формулу по расчету.

Бланк расчета отпускных в 2017 году – какие финансовые поступления не учитываются?

Но, помимо системы обязательных доходов, которые включаются в расчет, есть и специальные категории, которые не могут использоваться для подсчета отпускного пособия. Об их перечне не стоит забывать. Поэтому, приводим категорию доходов, которые не учитываются для оплаты отпуска:

- выплаты социального характера. По отношению к данной группе существует наибольшее заблуждение. Так, сюда входят пособия по инвалидности, пенсионные выплаты, на содержание детей и т. п. Хотя данная категория и является доходом – она не может быть включена в систему расчета отпускных. Аргумент довольно простой – платит данные средства государство на основании специфических причин. Соответственно, трудовые обязанности и отпуск к этой группе доходов не имеет никакого отношения. Поэтому, заставлять руководителя включать соответственные суммы в расчет отпускных не получится никак;

- платежи единовременного характера. Довольно часто за выполнение специфических трудовых функций гражданин получает финансовое поощрение. К примеру, в такую группу мы можем отнести премию за выполнение поручений особого характера, средства для командировки. Хотя данные поступления и имеют отношение к работе – в систему подсчета отпускных они не включаются. Объясняется данный пункт на уровне законодательства тем, что такого рода функции не имеют постоянный характер и были выполнены единоразово;

- финансовая награда за достижения в спорте. Если работник имеет особый успех в такой сфере, даже в том случае, если он представляет свою организацию или предприятие – выплаты за высокие результаты в спорте не могут быть основой для повышения отпускных;

- награда за работы общественного характера, премии, предусмотренные к особым событиям. Общественные роботы хотя и могут вознаграждаться, но к трудовому процессу в области отпускных они не имеют никакого значения. Также, если мы говорим о событии, памятной дате, празднике – специальные вознаграждения, приуроченные к таким дням тоже не учитываются;

- выплаты, предназначенные для компенсации еды и проезда. Множество работ связанны с постоянным передвижением, поэтому, организация выплачивает своим подчиненным стоимость транспортных поездок, а также – обеды и ланчи. Суммы, которые выплачиваются ежемесячно для погашения таких растрат при вычислении отпускного пособия не используются;

- оплачиваемые путевки в санатории и на курорты. Во многих компаниях, в особенности тех, что связанны с вредными условиями для труда имеется определенная система оздоровления для своего персонала. Так, выделяются конкретные средства для оплаты отдыха в комплексах типа санаториев, пансионатов и т. д. Суммы, используемые для такого оздоровления тоже не идут в плюс для отпускных;

- средства, предназначенные для покупки спец формы, средств гигиены и т. д. Компании, которые выделяют деньги на обеспечение своего персонала специальными элементами внешнего вида не должны учитывать такие суммы для повышения отпускного пособия.

Как видим, исключений много и каждое из них должно обязательно исключаться при проведении расчета. Только в том случае, если можно будет правильно определить сумму дохода за определенный период – имеет место точное вычисление отпускных. Поэтому, даже если вы решили самостоятельно все подсчитать или перепроверить бухгалтера – внимательно отнеситесь к финансовым поступлениям и их роли в формуле.

Пример расчета отпускных в 2017 году

Теперь перейдем непосредственно к практической части. Попробуем самостоятельно рассчитать суммы отпускных пособий от наиболее простых ситуаций к более сложным.

Сотрудник компании «А» гражданин Б. планирует взять годовой отпуск. В соответствии с нормативно – правовыми актами – ему предусмотрено 28 календарных дней. При этом, ежемесячная зарплата Б. за последние 12 месяцев не менялась и составляла 30 000 рублей. Также, сотрудник не получал никаких премий и пособий. Проанализируем, какую сумму отпускных ему должны предоставить.

- Прежде всего, рассчитает размер заработка за год:

30 000 рублей * 12 месяцев = 360 000 рублей.

- Теперь найдем количество дней отработанного периода:

- Подставим данные в общую формулу:

360 000 рублей / 351,6 дней = 1 024 рублей в день.

- Теперь полученную сумму умножим на количество дней в отпуске:

1 024 рубля * 28 дней = 28 672 рубля.

Именно последнюю сумму работодатель должен будет выплатить гражданину при его уходе в отпуск. Кроме того, усложним ситуацию тем, что гражданин Б. возьмет не полный отпуск, а только его половину. В таком случае:

1 024 рубля * 14 дней = 14 336 рублей.

То есть, как видим – все напрямую зависит от того количества дней, которое собирается отдыхать сотрудник Б. Но, в том случае, если остальные 14 дней своего отпуска он не использует до конца года – работодатель должен ему компенсировать сумму неиспользованного отпуска. То есть, остальные 14 336 рублей тоже должны быть выплачены гражданину Б. Помимо этого, все дни, которые он будет трудиться на предприятии или в организации – подлежат оплате в обычном режиме. Сумма за неиспользованный отпуск является дополнительным поступлением.

Гражданин В. обратился к работодателю с прошением предоставить ему частичный отпуск в размере 32 дней, при этом – нормативно – правовыми актами ему предусмотрено 28 дней для отдыха. Остальные работник предлагает взять за свой счет. Сумма дохода за последний год состоит из:

- заработной платы – первые 6 месяцев в размере 32 000 рублей, остальные – 36 000 рублей;

- трех премий – две за сентябрь в размере по 4 000 рублей, одна за октябрь в размере 5 000 рублей;

- -вознаграждения за первое место в спартакиаде – 15 000 рублей.

Рассчитаем, какую сумму отпускных должен получить работник В. от своего работодателя.

- Проанализируем общую сумму дохода:

- размер зарплаты за год составит:

(32 000 рублей * 6 месяцев) + (36 000 рублей * 6 месяцев) = 408 000 рублей.

- сумма премий включает в себя одну за сентябрь и одну за октябрь. Вторая же надбавка за сентябрь в расчет не принимается. В таком случае:

4 000 рублей + 5 000 рублей = 9 000 рублей.

- поскольку награда за спартакиаду в соответствии с положениями законодательства не принимается во внимания, то общий доход составит:

408 000 рублей + 9 000 рублей = 417 000 рублей.

- Просчитаем количество дней отработанного периода:

12 месяцев * 29,3 дня = 351,6 дней

- Выведем сумму отпускных на один день отдыха:

417 000 рублей / 351,6 дней = 1 186 рублей

- Теперь найдем общую сумму отпускных. Поскольку по законодательству гражданину предоставлено только 28 дней, а не 32, как он того просит, то исходить будем от периода, предусмотренного нормативно правовыми актами:

1 186 рублей * 28 дней = 33 208 рублей.

Именно 33 208 рублей работодатель должен выплатить своему подчиненному для отпуска. Остальные 4 дня желаемого отдыха гражданин должен оплачивать самостоятельно и не имеет права требовать от руководства их компенсации.

Граждан Д. отработал на предприятии «Г» полгода в соответствии с чем у него появилось право использовать отпуск. Законодательством ему предусмотрено 32 дня на год. Сумма доходов за отработанный период составляют:

- ежемесячная зарплата в размере 24 000 рублей;

- две премии за март в размере 3 000 рублей и 2 000 рублей;

- надбавка за тяжелые условия труда в размере 500 рублей ежемесячно.

Проанализируем, на какую сумму может рассчитывать гражданин Д.

- Данная ситуация усложнена тем, что сотрудник проработал на предприятии не полный год, а только его половину. Соответственно, проводить расчеты нужно именно за такой срок. Начнем с самого простого – суммы дохода:

- рассчитаем размер зарплаты:

24 000 рублей * 6 месяцев = 144 000 рублей;

- в раздел премии включается только одна, к примеру – 3 000 рублей, поскольку они обе были получены в один месяц;

- надбавка за полгода составит:

500 рублей * 6 месяцев = 3 000 рублей;

- общая сумма доходов будет равна:

144 000 рублей + 3 000 рублей + 3 000 рублей = 150 000 рублей.

- Рассчитаем период труда:

6 месяцев * 29,3 дня = 175,8 дня.

- Найдем сумму дохода за один рабочий день:

150 000 рублей / 175,8 дня = 853 рубля.

- Теперь рассчитаем отпускные. Но, поскольку мы говорим о том, что сотрудник проработал только полгода – то и количество дней тут будет сокращенное. Для таких случаев законодатель имеет специальную приписку о том, что период отпуска является пропорциональным тому, который гражданин проработал. Соответственно, если мы говорим о шести месяцах – ровно половине от года, то точно такую же часть нужно брать и от предусмотренного нормативно – правовыми актами срока. То есть:

32 дня / 2 = 16 дней.

И теперь находим сумму отпускных:

853 рублей * 16 дней = 13 648 рублей.

То есть, проанализировав систему действия формулы на примере, можно сделать выводы, что все напрямую зависит от того, какой период был отработан, сколько дней вам предоставляет законодатель для отдыха, и какие финансовые поступления имеются. Если быть внимательным к таким деталям, то никаких сложностей при подсчете не возникнет.

Расскажем про алгоритм, по которому и выполняют расчет отпускных в 2017 году (новый закон). Примеры для каждого этапа рассмотрим ниже.

Расчет отпускных в 2017 году по новому закону

Правила расчета отпускных оговаривает статья 139 Трудового кодекса РФ, а также Положение, утвержденное постановлением Правительства РФ от 24 декабря 2007 г. № 000 (далее - Положение № 000). Расскажем про алгоритм, по которому и выполняют расчет отпускных в 2017 году (новый закон). Примеры для каждого этапа рассмотрим ниже.

Расчетный период для отпускных в 2017 году: примеры расчета

В отношении отпускных есть два варианта. Первый, который обычно и применяют на практике, - оплачивают отпуск исходя из среднего заработка сотрудника за последние 12 календарных месяцев (ст. 139 ТК РФ). То есть, если работник планирует отдыхать в августе 2017 года, средний заработок для расчета отпускных нужно определить за период с 1 августа 2016 года по 31 июля 2017 года.

Второй вариант: вы вправе установить особый расчетный период. Часть шестая статьи 139 Трудового кодекса РФ позволяет предусмотреть и иные периоды для расчета отпускных, если это не ухудшает положение работников. Однако в подобной ситуации каждые отпускные придется рассчитывать дважды (за 12 месяцев и за установленный расчетный период) и сопоставлять результаты. Дело в том, что отпускные не могут быть меньше суммы, исчисленной исходя из годового заработка.

А как быть в тех случаях, когда расчетный период никак не может быть равен установленному в компании? Например, если сотрудник совсем недавно устроился в компанию? Перечислим ситуации, когда такое возможно (см. также таблицу ниже).

Чему равен расчетный период для отпускных

Ситуация | Расчетный период |

Сотрудник работал в компании последние 12 календарных месяцев, и за это время ему начисляли зарплату (прочие выплаты) | 12 календарных месяцев перед отпуском |

Работник трудился в компании менее 12 календарных месяцев | С даты трудоустройства по месяц, предшествующий тому, в котором работник идет в отпуск |

Работник идет в отпуск в месяце трудоустройства | Реально отработанное в этом месяце время |

Сотрудник в течение последних 12 месяцев не работал, и ему не начисляли зарплату | Последние 12 календарных месяцев, в течение которых сотруднику выдавали зарплату |

Сотрудник идет в отпуск с первого же дня работы | Как такового расчетного периода в такой ситуации не будет. Посчитать отпускные нужно исходя из оклада |

Если сотрудник еще не отработал в компании 12 месяцев. В этом случае расчетным периодом будет промежуток времени, в течение которого человек числится в организации. При этом тот месяц, когда сотрудник уходит в отпуск, в расчет не принимается.

Пример 1

Сотрудница работает на предприятии с 9 января 2017 года. По договоренности с администрацией ей с 7 июля 2017 года предоставляется отпуск продолжительностью 28 календарных дней. В положении о предоставлении отпусков, действующем в компании, сказано, что в таких случаях расчетным признается период с момента трудоустройства сотрудника и до конца месяца, который предшествует тому, когда работник идет в отпуск.

Таким образом, для расчета отпускных, полагающихся Школиной, бухгалтер должен взять заработок сотрудницы за период с 9 января по 30 июня 2017 года.

Если человек устроился на работу и взял отпуск в одном и том же месяце . Тогда расчетным периодом является фактически отработанное время. Предположим, сотрудник пришел в организацию 4 июля 2017 года и попросил отпуск уже с 21 июля . Администрация его согласовала. Тогда расчетный период начнется 4 июля и закончится 20 июля .

Если сотрудник в течение последних 12 месяцев фактически не работал и ему не начислялась зарплата . Тут надо брать в расчет последние 12 календарных месяцев, в течение которых сотруднику выдавалась зарплата.

Если работник сначала трудился как внешний совместитель, а потом был принят в штат. Если работник переведен с работы по совместительству на основную работу без увольнения, то отпускные будут рассчитываться за 12 месяцев, предшествующих отпуску. То есть в том числе и за период, когда он был совместителем. Поэтому отпускные будут меньше, чем если бы он не работал внешним совместителем. Чтобы работник не потерял в деньгах, есть два способа.

Первый: сотрудник может уволиться с работы по совместительству, а затем снова устроиться к тому же работодателю уже на основную работу. Тогда расчетным периодом будет только время, отработанное на основной работе.

Второй: предусмотреть в коллективном договоре или ином локальном акте, что для таких случаев расчетным будет период с того момента, когда совместитель зачислен в штат. Поступить так позволяет часть шестая статьи 139 Трудового кодекса РФ. К тому же, поскольку отпускные будут больше, никаких претензий к вам со стороны трудовой инспекции не возникнет.

Если произошла реорганизация . Если при переходе в новую компанию человек уволился и получил компенсацию за неиспользованный отпуск, его стаж, дающий право на отпуск, начинает отсчитываться заново. Когда работника переводили без увольнения, просто оформив допсоглашения к трудовому договору , «накопленные» дни отпуска можно отгулять и после реорганизации.

От способа, которым переводят персонал, зависит и расчет среднего заработка. Если сотрудника не увольняли, а просто перевели - во внимание принимают выплаты за последние 12 месяцев, в том числе начисленные до реорганизации. Если же человека «переводили» через увольнение, то учитывают только те выплаты, которые ему начислены уже во вновь созданной организации.

Сотрудник идет в отпуск с первого же дня своей работы . Скажем, его приняли в компанию в порядке перевода из другой компании и по согласованию с администрацией нового работодателя сотруднику позволили взять отпуск авансом . Тут получается, что у сотрудника нет вообще ни одного дня, за который ему начисляли обычную зарплату. Тогда остается использовать для расчета его оклад (п. 8 Положения, утвержденного постановлением Правительства РФ от 01.01.01 г. № 000). Заработок по прошлому месту или местам работы следует использовать только при расчете пособий.

Какие выплаты включать в расчет для отпускных в 2017 году

Расчет отпускных: какие выплаты учитывать

Что включать в расчет | Что не включать в расчет |

– заработная плата всех видов; | – отпускные; |

А теперь более детально остановимся на двух моментах: учете премий и индексации отпускных.

Перечень наиболее распространенных выплат работникам как включаемых, так и не включаемых в заработок сотрудника при подсчете отпускных, мы собрали в таблице ниже. При этом организация, которая выплачивает средний заработок, должна взять в расчет только свои выплаты. Требовать от сотрудника справки с прежних мест работы не нужно.

По каким правилам учитывать премии

Порядок учета премий и вознаграждений при расчете среднего заработка определяет пункт 15 Положения № 000. Для наглядности представим его в виде таблицы (см. ниже).

Как учитывать премии при расчете среднего заработка

Вид премии | В какой сумме включаются в расчет среднего заработка |

Ежемесячные премии и вознаграждения | Не более одной премии, полученной за одни и те же показатели. Учитывается в полном объеме, если премия начислена за фактически отработанное время. При этом выплата должна быть начислена в расчетном периоде |

Премии и вознаграждения за период работы, превышающий один месяц (за исключением вознаграждений по итогам года, которые учитываются по особым правилам) | Не более одной за одни и те же показатели. Учитывается в полном объеме, если премия начислена за фактически отработанное время. При этом выплата должна быть начислена в расчетном периоде. Общая продолжительность периода, за который начислены премии, не должна превышать 12 месяцев |

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год | Учитывается в полном объеме, если расчетный период отработан полностью. При не полностью отработанном расчетном периоде учитывается пропорционально отработанному времени, даже если премия выплачена за фактически отработанное время. Исключение – ситуация, когда расчетный период совпадает с календарным годом. Тогда премию можно учесть полностью, если она начислена за фактически отработанное время. Такие премии учитываются независимо от того, начислены они в расчетном периоде или нет. Но принять в расчет можно только премию, выплаченную за предшествующий календарный год. То есть, если работник идет в отпуск в 2017 году, можно учесть только годовую премию за 2016 год |

Прочие премии | Учитываются исключительно выплаты, связанные с работой человека. Например, тут следует указать премии, которые не привязаны к какому-либо временному промежутку. Но при этом в расчет не принимаются разовые премии, не предусмотренные системой оплаты труда. В частности, не нужно указывать суммы, выплаченные работникам к праздничным дням, юбилейным датам и т. д. |

Разберем, как учитывать годовые и квартальные премии, подробнее.

Годовые премии . Их учитывают независимо от того, в какой момент начислена годовая премия – в течение расчетного периода или нет. Главное, чтобы компания выплачивала ее за предшествующий календарный год. То есть, если работник идет в отпуск в 2017 году, можно учесть только годовую премию за 2016 год. При этом, если работник отдыхал, скажем, в январе 20174 года, а в феврале ему начислили премию за 2016 год, следует пересчитать отпускные, учитывая годовую премию, и доплатить работнику разницу.

При этом, если расчетный период отработан не полностью, далеко не всегда всю сумму годовой премии можно взять в расчет (см. также схему ниже).

Какую сумму премии можно взять в расчет

Для пересчета воспользуйтесь формулой:

Пример 3

Сотрудник идет в отпуск в июле 2017 года. Расчетный период – с 1 июля 2016 года по 30 июня 2017 года (всего 248 рабочих дней по календарю 5-дневной рабочей недели).

В феврале 2017 года сотруднику была начислена премия – 15 000 руб. – по итогам работы в 2016 году. То есть расчетный период не совпадает с тем промежутком, за который выплачено вознаграждение.

В расчетном периоде сотрудник был в отпуске, на который приходится 20 рабочих дней. Таким образом, всего он отработал 228 дней (248 – 20).

Значит, сумма годовой премии, которую нужно принять в расчет, составит:

15 000 руб. : 248 дн. × 228 дн. = 13 790,32 руб.

Премии за период, превышающий один месяц . Тут учтите два момента. Во-первых, вы не можете включить в расчет премию, дата начисления которой не попала в расчетный период. И не важно при этом, за какой период начислена премия.

Пример 4

идет в отпуск в июле 2017 года. Соответственно расчетный период – с июля 2016 года по июнь 2017 года включительно. При этом в июле 2016 года Волкову начислили премию за II квартал 2016 года. Данный квартал не попал в расчетный период. Однако начислили выплату уже в расчетном периоде. Поэтому премию нужно включить в расчет отпускных.

Пример 5

в апреле 2017 года был в очередном отпуске. Отпускные рассчитаны исходя из заработка Зайцева за период с 1 апреля 2016 года по 31 марта 2017 года. В апреле 2017 года всем работникам компании начислили премии по итогам I квартала 2017 года. Но хотя в расчетный период Зайцева этот квартал попал, причем полностью, включать премию в расчет отпускных оснований нет.

Другой важный нюанс: общая продолжительность периодов, за которые начислены такие премии и вознаграждения, не должна превышать продолжительности расчетного периода. Так, во внимание можно принять только четыре квартальные премии (4 × 3 = 12 мес.). И опять же, взять премию целиком, если расчетный период отработан не полностью, можно не всегда. Как учитывать премии в таком случае, показано на той же схеме (см. выше).

Пример 6

Работник был в отпуске продолжительностью 14 календарных дней начиная с 7 июля 2017 года. Расчетный период – с 1 июля 2016 года по 30 июня 2017 года – отработан Соловьевым не полностью. В период с 11 по 24 июля 2016 года он также был в отпуске.

За расчетный период ему начислены четыре квартальные премии:

– в июле 2016 года – за II квартал 2016 года в сумме 10 000 руб.;

– в октябре 2016 года – за III квартал 2016 года в сумме 8000 руб. При этом премия начислена с учетом фактически отработанного времени в этом квартале;

– в январе 2016 года – за IV квартал 2016 года в сумме 12 000 руб.;

– в апреле 2017 года – за I квартал 2017 года в сумме 15 000 руб.

В этом случае при расчете отпускных последние три премии нужно учесть в той сумме, в которой они начислены. Ведь первое полугодие 2017 года отработано сотрудником полностью, а премия за III квартал 2016 года начислена с учетом фактически отработанного времени.

А вот премию за II квартал 2016 года учесть в полной сумме не получится. Ведь она начислена за период, который в расчетный не попал. Такая премия пересчитывается пропорционально времени, отработанному в расчетном периоде. Всего на расчетный период приходится 248 рабочих дней. Из них сотрудник отработал 238. Отсюда в расчет можно принять такую сумму премии:

10 000 руб. : 248 дн. × 238 дн. = 9596,77 руб.

Как видим, учет премий – это, пожалуй, самый сложный участок расчета отпускных. И к тому же с весьма неочевидными правилами.

Если в расчетном периоде повысили зарплату

При повышении в организации окладов (тарифной ставки, денежного вознаграждения) средний заработок нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения) (абз. 1 п. 16 Положения № 000). И если компания этого не сделает, будут нарушены нормы трудового законодательства. Как следствие, организация может быть оштрафована.

Однако не всякое повышение требует пересчета. Общее правило таково: учитывать рост окладов нужно только при повышении зарплаты в целом по организации, филиалу либо структурному подразделению. Но на практике порой возникают различные ситуации, когда не совсем ясно, по каким правилам делать пересчет и нужно ли его делать вообще. Разберем несколько таких случаев.

Разовое повышение . Распространенная ситуация – оклад повышен только одному или нескольким сотрудникам. Или работник переведен на более высокооплачиваемую должность. Нужно ли это повышение учитывать при расчете отпускных?

По общему правилу оснований для этого нет. Рассчитать отпускные следует исходя из фактически начисленных сумм. То есть, если, скажем, зарплата выросла только у главбуха, новый оклад берется с момента повышения и пересчет прежних выплат делать не нужно. А если приказом по предприятию увеличены оклады всем сотрудникам бухгалтерии , то в такой ситуации отпускные подлежат корректировке.

Дело в том, что пересчитывать средний заработок нужно при повышении зарплаты в целом по организации, филиалу либо структурному подразделению. А вот когда повышение касается лишь одного работника или даже большинства сотрудников отдела, при расчете отпускных это не учитывается. При этом разумеется, что с момента повышения нужно брать в расчет уже новый оклад сотрудника.

Однако даже при повышении оклада конкретному работнику или при переводе сотрудника на другую, более высокооплачиваемую, должность возможность учесть это повышение остается. Организация вправе прописать в коллективном договоре или ином локальном акте, что для таких случаев расчетный период будет иным. А именно с момента увеличения заработной платы. Основание – часть шестая статьи 139 Трудового кодекса РФ.

В разных подразделениях повышение происходит в разное время. Ситуация: оклады выросли у всех сотрудников компании, но не сразу, а постепенно. Работникам одних отделов подняли зарплату с 1 июля 2017 года, а другим – с 1 августа 2017 года. Нужно ли учитывать это повышение при расчете среднего заработка?

Да, нужно. Средний заработок работников возрастает при повышении тарифных ставок (должностных окладов, денежного вознаграждения) в организации (филиале, структурном подразделении). При этом никаких дополнительных условий постановление № 000 не предусматривает.

Исходя из этого в случае когда рост окладов происходит поэтапно сначала в одних отделах, потом в других (то есть структурных подразделениях организации), это повышение нужно учесть при расчете среднего заработка.

В рамках одного подразделения зарплата повышалась постепенно . Теперь разберем такой случай: оклады повышены всем работникам конкретного отдела, но в разные периоды времени. Например – начальнику отдела и заму повысили оклады с 1 октября , а остальным сотрудникам – с 1 ноября . В этой ситуации при расчете среднего заработка повышение учитывать не надо. Ведь в таком случае нельзя говорить о том, что оклады повышены всем работникам структурного подразделения одновременно. И этим часто пользуются работодатели с тем, чтобы не корректировать впоследствии отпускные. Но при этом следует учитывать, что оклады сотрудникам, занимающим одинаковые должности и выполняющим одинаковые обязанности, трудовое законодательство не позволяет повышать в разное время. Ведь работники должны получать равную оплату за труд равной ценности.

Оклады сотрудников были уменьшены, но одновременно введены ежемесячные премии в процентах от оклада и в общей сложности заработок увеличился

. В этом случае индексировать средний заработок не нужно. Такой вывод можно сделать на основании все того же пункта 16 Положения № 000. В нем сказано, что индексировать средний заработок нужно при увеличении именно оклада, а не иных выплат.

Повышены сдельные расценки. Если в организации были повышены сдельные ставки (расценки, тарифы), то такое повышение не повлечет за собой пересчет среднего заработка.

Теперь перейдем к правилам пересчета. Для этого рассчитайте специальный коэффициент. Он зависит не только от того, насколько повысился оклад, но и от того, поменялись ли при этом связанные с ним ежемесячные выплаты. Формула тут такая:

А до какого знака округлять полученный результат? Вообще, правила округления коэффициента индексации никаким документом не урегулированы. Вы можете округлять как до второго знака, так и, например, до четвертого. В примерах этой книги используется как раз округление до четырех знаков. Просто сам по себе смысл индексации заключается в том, чтобы отпускные работник получал исходя из своего нынешнего заработка, чтобы он не терял в деньгах, уходя в отпуск. Но и получать больше, чем его нынешний заработок, тоже, согласитесь, не совсем логично. Соответственно, чем больше знаков после запятой, тем точнее.

К выплатам, которые нужно индексировать из-за повышения зарплаты, помимо собственно оклада относятся:

– премии, установленные системой оплаты труда;

– надбавки, доплаты, иные виды выплат по зарплате, применяемые в организации.

При этом корректируйте на коэффициент пересчета только те выплаты, которые напрямую зависят от размера оклада и установлены в фиксированном процентном или кратном отношении от него. Если же выплаты установлены в диапазоне значений (проценты, кратность) или в абсолютной (денежной) сумме, повышать их на коэффициент пересчета не нужно.

Например, если вслед за повышением оклада сумма надбавки не изменяется, то корректировать ее на коэффициент пересчета не нужно. А если надбавка установлена в процентах к окладу (тарифной ставке, денежному вознаграждению), то она подлежит корректировке.

Причем еще раз подчеркнем: процент должен быть фиксированным, а не плавающим.

Пример 7

Бухгалтер в октябре 2017 года уходит в отпуск продолжительностью 14 календарных дней. В расчетный период войдет время с 1 октября 2016 года по 30 сентября 2017 года. При этом с 1 января 2017 года была повышена зарплата всем сотрудникам бухгалтерии. Оклад Ивановой вырос на 20 процентов. Кроме того, бухгалтеру полагается также надбавка за стаж работы.

Рассмотрим два варианта. Вариант 1 - размер надбавки составляет 25 процентов от оклада. В таком случае ее нужно учесть при корректировке. Вариант 2 - размер надбавки составляет 5000 руб. В таком случае учитывать ее при корректировке оснований нет.

В расчетном периоде вполне могут оказаться выплаты, которые учитываются в среднем заработке, но не корректируются на коэффициент пересчета. Например, премии или доплаты в абсолютной сумме. В таком случае логичнее всего действовать так. На коэффициент пересчета увеличьте только те выплаты, которые надо корректировать. Затем сложите полученный результат с суммой выплат, которые не нужно увеличивать на коэффициент пересчета. После чего рассчитайте отпускные в обычном порядке.

Пункт 16 Положения № 000 предусматривает три случая, когда может произойти повышение тарифных ставок или должностных окладов:

– в пределах расчетного периода;

– после расчетного периода до первого дня отпуска;

– во время отпуска.

Как действовать в каждом из этих случаев, мы показали на схеме (см. ниже).

Как правильно проиндексировать отпускные

Расчет отпускных в 2017 году: алгоритм расчета, примеры

Расчет отпускных в 2017 году зависит от того, полностью ли отработан расчетный период. При этом ни максимальных, ни минимальных пределов для отпускных не установлено. Их размер зависит исключительно от заработка сотрудника.

Расчетный период отработан полностью

Если все 12 календарных месяцев сотрудник отработал полностью, для расчета отпускных используют такую формулу:

29,3 дн. - это специальный коэффициент. Он показывает среднее количество дней в месяце без учета праздников:

(365 дн. - 14 дн.) : 12 мес. = 29,25.

Чиновники округлили эту цифру до 29,3.

Пример 8

Кассир идет в оплачиваемый отпуск с 15 мая 2017 года на 28 календарных дней. Расчетный период (с 1 мая 2016 года по 30 апреля 2017 года) отработан полностью. Оклад составлял 45 000 руб. в месяц. В феврале 2017 года сотруднице начислили премию по итогам работы в 2016 году - 45 000 руб.

Сумму отпускных бухгалтер компании посчитал так:

(45 000 руб. x 12 мес. + 45 000 руб.) : 12 мес. : 29,3 дн. x 28 дн. = 46 587,03 руб.

Расчетный период отработан не полностью

На практике редко бывает так, что все 12 месяцев расчетного периода сотрудник находился на своем рабочем месте. В течение этого времени он мог болеть, быть в отпуске, ездить по командировкам. А из расчетного периода исключают любые промежутки времени, когда за работником сохранялся средний заработок, а также те периоды, когда сотрудник находился в неоплачиваемых отпусках.

Перечень всех исключаемых периодов вы найдете в пункте 5 Положения, утвержденного постановлением Правительства РФ от 01.01.01 г. № 000 . В расчетный период не входит время, когда работники:

- получали пособие по временной нетрудоспособности или по беременности и родам; имели право на средний заработок согласно российскому законодательству, в числе прочего - в отпуске или командировке (единственное исключение: сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода эти промежутки не исключаются); не трудились из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала; не имели возможности работать из-за забастовки, в которой не принимали участия; получали дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами; освобождались от работы с сохранением или без сохранения заработка по иным причинам в соответствии с законодательством России. Сюда, например, относятся отпуска за свой счет.

Это время исключается из расчетного периода. Начисления за эти периоды также не учитываются при расчете отпускных. Причем это правило в полной мере касается и среднего заработка, который сохраняется за работником на время командировки. Конечно, во время командировки в отличие от отпуска или времени болезни сотрудник по-прежнему выполняет свои трудовые обязанности. На первый взгляд возникает противоречие. Но только на первый взгляд. Пункт 9 Положения № 000 вовсе не устанавливает каких-то специальных норм. Под отработанными днями в нем понимаются те дни, которые были оплачены сотруднику в обычном порядке, то есть исходя из оклада.

Кроме того, считайте, что месяц также не отработан в двух следующих ситуациях.

Первая - у сотрудника есть переработки, но есть и дни больничного. В месяце 22 рабочих дня. Сотрудник отработал тоже 22 дня, но из них три рабочие субботы. А три дня он находился на больничном. Вот тут считать месяц полностью отработанным нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также начисленные за это время суммы. Значит, этот месяц считается отработанным не полностью. Причем не важно, что работник трудился внеурочно.

При этом в случае привлечения сотрудников к работе в выходные дни их труд оплачивается не менее чем в двойном размере (ст. 153 ТК РФ). Разумеется, эти выплаты нужно учесть при исчислении отпускных. Основание - подпункт «л» пункта 2 Положения № 000. Как следствие, сумма отпускных у работника, который работал в выходные или праздничные дни, при прочих равных условиях будет больше, чем у сотрудника, который в эти дни не работал. Но сам расчет отпускных в любом случае будет одинаковым.

Вторая ситуация - сотрудник устроился в компанию в начале месяца после праздников. Например, 9 января 2017 года. За первый месяц работы ему начислили полный оклад, поскольку он трудился все рабочие дни. Однако считать этот месяц полностью отработанным нельзя, ведь первые восемь дней он еще не числился в компании. И не важно, что эти дни выходные.

А нужно ли при расчете календарных дней исключать нерабочие праздничные дни, а также обычные выходные дни? Нет, не нужно. Это означает, что нерабочие дни не участвуют в расчете среднего заработка только в тех случаях, когда они попадают на какое-либо время, исключаемое из расчетного периода по пункту 5 Положения № 000. Например, на дни временной нетрудоспособности, отпуска, командировки и т. п.

Например, в январе 31 календарный день, из них шесть праздничных. Тем не менее в расчет нужно брать именно 31 день. Не исключаются праздники и из календарных дней, приходящихся на отработанное время.

Предположим, сотрудник был в отпуске с 20 февраля по 5 марта 2017 года. Всего 14 календарных дней, но именно на период отпуска приходится 13 дней. Дело в том, что 23 февраля не входит в число дней отпуска как праздник и выходной. И потому этот день нужно учесть при подсчете календарных дней, приходящихся на отработанное время, когда вы будете считать средний заработок в следующий раз. То есть исключить надо периоды с 20 по 22 февраля и с 24 февраля по 5 марта.

Другая ситуация: после болезни сотрудник сдал в бухгалтерию два листка нетрудоспособности. Первый из них закрыт в пятницу, а второй - открыт в следующий за ней понедельник. В этой ситуации выходные дни приходятся на время между двумя периодами болезни сотрудника. Однако ни в один из этих периодов болезни они не входят. Поэтому при расчете среднего заработка для выплаты отпускных эти два дня нужно учесть.

Предположим, один из месяцев расчетного периода сотрудник отработал не полностью. Рассчитывая средний заработок, продолжительность неполного месяца определяют по следующей формуле (см. также схему):

Правила расчета календарных дней, приходящихся на отработанное время

Само собой, в результате расчета целое число тут большая редкость. До какого знака округлять календарные дни, приходящиеся на отработанное время? Мы советуем округлять до четырех знаков после запятой. Просто исходя из того, что так точнее.

Дело в том, что никаких конкретных правил округления этого показателя действующее законодательство не содержит. Конечно, вы можете округлять и до двух знаков по аналогии с копейками. А вот до полных дней округлять точно не стоит.

Итак, за каждый полный месяц нужно включить в расчет 29,3 дня. Сложив данные за полные и неполные месяцы, вы получите количество календарных дней, приходящихся на отработанное в расчетном периоде время. Именно данный показатель применяйте при расчете отпускных, используя при этом такую формулу:

Пример 9

Работнику установлен оклад в размере 12 000 руб. в месяц. С 3 июля 2017 года он идет в ежегодный отпуск продолжительностью 28 календарных дней.

Расчетный период в компании составляет стандартные 12 месяцев - с 1 июля 2016 года по 30 июня 2017 года.

Сведения об исключаемых из него периодах приведем в таблице ниже.

Теперь определим, какая сумма начислена работнику за расчетный период (исключив при этом сумму больничного пособия и отпускных):

12 000 руб. x 9 мес. + 9000 руб. + 1565,22 руб. + 7636,36 руб. = 126 201,58 руб.

Девять месяцев Рыковым отработано полностью. Следовательно, количество дней, которое необходимо принять в расчет, бухгалтер компании посчитал так:

9 мес. x 29,3 дн. + 29,3 дн. : 28 дн. x 23 дн. + 29,3 дн. : 31 дн. x 3 дн. + 29,3 дн. : 30 дн. x 20 дн. = 310,1367 дн.

Пример 10

Работник идет в отпуск с 1 августа на 28 календарных дней. Отпускные ему бухгалтер выплатил 28 июля . Тем не менее расчетный период - с 1 августа 2016 года по 31 июля 2017 года.

Оклад работника в 2016 году составлял 25 000 руб., а с 1 января в рамках общего повышения по всей компании вырос до 30 000 руб. Весь расчетный период Тихонов отработал полностью. Коэффициент индексации для выплат 2016 года составит 1,2 (30 000 руб. : 25 000 руб.).

Исходя из этих данных бухгалтер так посчитал отпускные:

((25 000 руб. x 5 мес. x 1,2) + 30 000 руб. x 7 мес.) : (29,3 дн. x 12 мес.) x 28 дн. = 28 668,94 руб.

Пример 11

Сотрудница с 21 апреля 2016 года по 2 июля 2017 года включительно была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет. 16 июня 2017 года женщина написала заявление на отпуск с 3 июля на 28 календарных дней, который компания обязана ей предоставить.

За стандартный расчетный период с 1 июля 2016 года по 30 июня 2017 года доходов у Михайловой не было. Значит, нужно взять период, предшествующий декрету, в который сотрудница ушла 21 апреля 2014 года. Значит, расчетный период - с 1 апреля 2013 года по 31 марта 2014 года. Оклад сотрудницы в течение этого периода составлял 20 000 руб. При этом Михайлова была в отпуске в период со 2 по 29 августа 2013 года (всего 28 календарных дней), а за отработанные в августе два дня ей начислили 1818,18 руб. То есть ее общий заработок составил:

20 000 руб. x 11 мес. + 1818,18 руб. = 221 818,18 руб.

Количество календарных дней, приходящихся на отработанное в расчетном периоде время, бухгалтер определил следующим образом:

29,3 дн. x 11 мес. + 29,3 дн. : 31 дн. x 3 дн. = 325,1355 дн.

Отсюда сумма отпускных составит:

221 818,18 руб. : 325,1355 дн. x 28 дн. = 19 102,53 руб.

Пример 12

25 августа 2017 года - первый день работы сотрудника в организации, в которую он принят в порядке перевода. По согласованию с администрацией с этого же дня он идет в отпуск на семь календарных дней. Его оклад - 40 000 руб.

В данном случае расчет будет такой:

40 000 руб. : 29,3 дн. x 7 дн. = 9556,31 руб.

Расчет отпускных в 2017 году, если в компании повышались оклады

Покажем на примерах, по каким правилам рассчитывать отпускные, если сотрудникам повышались оклады.

Начнем с ситуации, когда повышение зарплаты произошло в расчетном периоде.

Пример 13

Бухгалтер с 19 июня 2017 года уходит в отпуск продолжительностью 28 календарных дней. При этом с 1 января 2017 года была повышена зарплата всем сотрудникам бухгалтерии. Оклад Соловьевой вырос с 15 000 руб. до 18 000 руб., то есть коэффициент пересчета составит 1,2 (18 000: 15 000).

Других выплат, кроме заработной платы, у сотрудницы не было. В расчетный период войдет время с 1 июня 2016 года по 31 мая 2017 года. В течение расчетного периода Соловьева уже была в отпуске продолжительностью 28 календарных дней в период со 1 по 28 августа 2016 года включительно. Таким образом, в этом месяце она отработала три дня, за которые ей начислили 2347,83 руб.

Количество дней, которое необходимо принять в расчет, составит:

11 мес. x 29,4 дн. + 29,4 дн. : 31 дн. x 3 дн. = 326,2452 дн.,

где 3 дн. - количество календарных дней в августе 2016 года, приходящихся на отработанное время.

Сумма отпускных будет равна:

(15 000 руб. x 6 мес. x 1,2 + 2347,83 руб. x 1,2 + 18 000 руб. x 5 мес.) : 326,2452 дн. x 28 дн. =17 235,16 руб.

Теперь перейдем к ситуации, когда повышение зарплаты произошло после расчетного периода, но до начала отдыха.

Пример 14

Используем условие предыдущего примера, но предположим, что заработная плата была повышена с 1 июня 2017 года.

В данном случае на коэффициент повышения заработной платы корректируется уже вся сумма отпускных:

(15 000 руб. x 11 мес. x 1,2 + 2347,83 руб. x 1,2) : 326,2452 дн. x 28 дн. = 17 235,16 руб.

Третья ситуация: повышение зарплаты произошло во время отпуска.

Пример 15

Используем условие двух предыдущих примеров, но предположим, что зарплата повышена с 1 июля 201 года. Отпуск Соловьевой заканчивается 16 июля . Значит, корректировке подлежат 16 дней отпуска после повышения оклада, а 12 дней отдыха в июне индексировать не нужно. Рассчитанный перед уходом в отпуск среднедневной заработок Соловьевой составил:

(15 000 руб. x 11 мес. + 2347,83 руб.) : 326,2452 дн. = 512,95 руб.

Отсюда сумма отпускных равна:

512,95 руб. x 28 дн. = 14 362,60 руб.

Определим сумму, которую нужно доначислить работнице:

512,95 руб. x 12 дн. + 512,95 руб. x 16 дн. x 1,2 - 14 362,60 руб. = 1641,44 руб.

В 2019 году было внесено несколько изменений, затронувших порядок расчета отпускных средств работникам различных организаций.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Об этом должны быть осведомлены все граждане РФ, выполняющие трудовые обязательства в соответствии с рабочим контрактом. Более того, о внесенных поправках должны быть проинформированы бухгалтера.

Основные сведения

Ежегодный оплачиваемый отпуск – право каждого сотрудника, исполняющего рабочие обязательства в соответствии с официальным трудовым контрактом. Работник может выйти на отдых, проработал более полугода на рабочем месте.

При переводе сотрудника из одной компании в другую – расчетный период начинает исчисляться со дня перевода, вне зависимости от занимаемой должности.

Оплате подлежат только 28 календарных дней. Максимального предела по количеству дней отпуска не устанавливается законодательством – этот максимум определяется самостоятельно работодателем.

При желании сотрудник может разделить 28 дней – к примеру, первую часть отпуска взять осенью, а другую оформить весной ().

Отпуск авансом также должен оплачиваться. В настоящее время работодатели не боятся его оформлять, поскольку даже он вычтет пособие, выплачиваемое во время отдыха, из итоговой заработной платы.

Чтобы получить отпуск авансом потребуется составить заявление, указать основание и приложить необходимые документы.

Например, основанием его оформления может послужить беременность сотрудницы – отпуск авансом она может взять или после него.

В каждой компании ежегодно составляется график отпусков, который определяется очередность отдыха каждого из работников. Утверждение графика происходит руководством, при этом принимается во внимание мнение профсоюза.

Утверждение графика происходит за 14 суток до следующего расчетного периода – нового года.

Оповещение о приближающемся отпуске должно быть направлено сотруднику за 14 суток. При этом он имеет право от него отказаться – в таком случае он сможет воспользоваться им позднее или в следующем году.

Нормативная база

К законодательным актам, в соответствии с которыми происходит предоставление и оплата отпуском, относятся:

- Постановление Правительства РФ № 466 от 2019 года – устанавливает ежегодных удлиненных отпусков;

- отдельные статьи ТК РФ – регламентируют основания предоставления отпуска, необходимость его оплаты, продолжительность.

Расчет отпускных в 2019 году: новый закон

Новый закон по выплате отпускных в 2019 году устанавливает, что выплаты положены всем сотрудникам, которые оформляют отпуск.

Нововведения были приняты, поскольку в 2019 году появилось больше дней, которые были потрачены на праздники, поскольку от них зависит общая итоговая сумма компенсации.

В соответствии с новым законом, с отпускных средств также взимаются налоги и страховые взносы. Они перечисляются работодателем, поэтому сотрудник получает отпускные средства с уже вычтенными взносами.

Какие изменения?

Итак, изменения не коснулись , но были подкорректированы следующие моменты:

- изменился коэффициент среднего количества дней, отработанных сотрудником, он составляет 29,3;

- во внимание при расчете также используется средняя заработная плата;

- период расчета составляет 12 месяцев, но может быть уменьшен по различным основаниям;

- на размер выплаты будет оказывать влияние время, которое сотрудник проработал в компании.

Новый закон расчета отпускных средств в 2019 году устанавливает, что при подсчете будет использоваться информация по таким видам выплат:

- надбавки к заработной плате;

- премии сотрудника;

- доплаты различного характера, которые насчитываются по определенным тарифам;

- число ставок, которые занимает работник;

- доплаты, полагаемые за наличие определенной квалификации у специалиста;

- выплаты за выслугу лет;

- надбавка на сложные условия труда.

При повышении окладов

Если повышение оклада произошло во время расчетного периода, то заработную плату, начисленную до изменения, потребуется умножить на соответствующий коэффициент.

Если доход сотрудника был повышен после окончания расчетного периода, то среднюю заработную плату потребуется скорректировать.

Нередко увеличение заработной платы происходит уже во время отпуска, тогда часть выплаты потребуется повысить.

При этом учитывается его заработная плата и продолжительность расчетного периода, которая им была отработана.

Если сотрудник убежден, что в бухгалтерии неправильно подсчитали компенсацию, он имеет право обратиться к ним с соответствующим запросом. При обнаружении ошибки будет произведено доначисление средств.

Необходимые данные для начисления

К данным, которые не влияют на , относятся:

- средства, выплачиваемые за поездки в командировки;

- больничные компенсации;

- материнская помощь;

- выплаты на питание или оплату транспортных затрат;

- пособие, выплачиваемое вследствие .

Сроки выплаты

Когда должны выплатить? Отпускные должны выплачиваться до выхода сотрудника на заслуженный отдых.

При нарушении сроков работодатель будет привлечен к ответственности:

- Во-первых, он должен выплатить работнику компенсацию за несвоевременное начисление отпускных средств.

- Во-вторых, по отношению к нему могут применяться санкции материального характера, размер которых зависит от статуса работодателя.

Пример

Рассмотрим, как производится расчет отпускных на примере. Иванова Н.В. отработала полный расчетный период с 1.01.2014 по 31.12.2015 года, при этом она не выходила на больничный и не оформляла отпуск за свой счет.

Размер заработной платы сотрудницы составляет 20 000 руб., а продолжительность отпуска она решила сократить до 14 суток.

Итак, 20 00*12/(12*29,3)*14 = 9 556 рублей.

При расчете важно подсчитать количество дней, которые были отработаны в течение каждого месяца. Для этого коэффициент 29,3 потребуется умножить на количество месяцев расчетного периода. Затем отсчитываются сутки, которые были отработаны не в полном объеме.

Право работника на ежегодный оплачиваемый отпуск

Трудовой кодекс гарантирует право работника на отпуск, при условии, что он официально трудоустроен, то есть с ним заключен трудовой договор. При этом положенные работнику дни отпуска работодатель обязан оплатить ему с учетом среднего заработка.

Кроме основного отпуска, работник может получить дополнительный оплачиваемый отпуск в том случае, когда:

- этот вид отпуска предусмотрен коллективным или трудовым договором;

- установлен законом, как, например, за работу с вредными условиями труда.

Ежегодный основной оплачиваемый отпуск предоставляют работникам уже после того, как они отработали в компании полгода. Такое право также имеют:

- работающие по совместительству;

- работающие по срочным трудовым договорам;

- сезонные работники;

- работающие дистанционно или на дому,

- работники, проходящие испытательный срок.

Шпаргалка: ежегодный оплачиваемый отпуск

Скачать шпаргалку вы можете

Обязанность предоставить и оплатить работнику отпуск у работодателя возникает при наличии у работника необходимого стажа, или, при его отсутствии - по факту того, что работник относится к одной из льготных категорий.

Отработав на предприятии 11 месяцев, за последующие рабочие годы сотрудник уже может претендовать на ежегодный основной оплачиваемый отпуск в любое время рабочего года. Но, чтобы работа предприятия не нарушалась и учитывались интересы производства, отпуска работникам предоставляют согласно графику. График отпусков, в котором учтены интересы работодателя и сотрудников, составляют ежегодно, перед наступлением нового календарного года.

График отпусков. Образец заполнения от экспертов (с комментариями)

Сотрудники, которые не работали в организации на дату составления графика отпусков, могут быть не внесены в график отпусков. Но работодатель обязан предоставить возможность новому сотруднику отдохнуть по его письменному заявлению. При этом дата начала отпуска должна быть согласована с работодателем.

Кому предоставляют отпуск независимо от стажа работы

- беременных женщин,

- женщин, у которых заканчивается отпуск по уходу за ребенком;

- работников, не достигших совершеннолетия;

- мужей, чьи жены находятся на больничном, выданном в связи с беременностью и родами;

- усыновители ребенка в возрасте до трех месяцев;

- многодетные родители троих и более детей, чей возраст не превышает 12 лет;

- имеющие официальный статус ветерана;

- один из членов семьи, в которой воспитывается несовершеннолетний ребенок-инвалид, в том числе, если это опекун или усыновитель;

- работники, имеющим статус чернобыльцев;

- супруги военнослужащих.

Продолжительность ежегодного оплачиваемого отпуска

Общее число оплачиваемых дней отпуска, предоставляемых работнику - это суммарная продолжительность основного и дополнительного отпуска. Ежегодный отпуск предоставляют работникам продолжительностью не менее четырех календарных недель или 28 календарных дней.

Внимание! Праздничные выходные дни, если они попадают на период отпуска, в его продолжительности не учитывают и в число положенных календарных дней не включают.

По закону, удлиненные основные отпуска положены некоторым категориям работающих россиян. Для несовершеннолетних и инвалидов такая льгота необходима, чтобы чрезмерная нагрузка не влияла на состояние здоровья. Для педагогов, врачей, муниципальных и государственных служащих, работников судебных с силовых структур и некоторых других категорий усугубляющий фактор - профессиональная нагрузка.

Работодатель имеет право установить своим сотрудникам ежегодный основной отпуск большей продолжительности, чем это предусмотрено законом. Условия удлиненного отпуска оговаривают коллективным договором или устанавливают локальным нормативным актом, например, Положением об отпусках.

Образец Положения об отпусках с комментариями эксперта

Скачать образец вы можете

Продолжительность удлиненного отпуска следует также установить в календарных днях.

Это правило не относится к сезонным работникам и тем сотрудникам, которые трудоустроены по срочному трудовому договору на период работы, не превышающий двух месяцев. Таким работникам расчет продолжительности отпуска производится только в рабочих днях, которые представляются в зависимости от стажа работы, пересчитанного в целые месяцы.

Работающим на дому и удаленно основной отпуск положен на общих основаниях, продолжительностью не менее 28 календарных дней.

Но за работодателем сохраняется право своим решением установить дополнительный ежегодный оплачиваемый отпуск тем сотрудникам, которые трудятся в ночные смены, более половины рабочего времени находятся в разъездах, работают вахтовым методом и т.п. Возможность дополнительного оплачиваемого отдыха нежно оговорить коллективным договором, или установить локальным актом.

Когда работодатель решил изменить правила предоставления отпуска, установленные законом, и увеличить его продолжительность, оформить это можно двумя путями:

- увеличить продолжительность основного отпуска;

- установить для работников дополнительный отпуск.

Изменения необходимо утвердить локальным нормативным актом или коллективным договором.

Дополнительный ежегодный оплачиваемый отпуск за вредные и опасные условия труда

С 2019 года дополнительный отпуск предоставляют только, если класс условий труда подтвержден результатами спецоценки. Отметим, что ранее еще действовала аттестация рабочих мест. При этом право на такой отпуск имеют только те работники, чьи условия труда оценены как вредные, подкласс не ниже 3.2, а также опасные – класс 4.

Работодатель обязан предоставить им дополнительный ежегодный оплачиваемый отпуск. Минимальное количество дополнительных календарных дней, которое может получить работник в этом случае равно семи.

Внимание! Если сотрудник работает с вредными условиями не все время, а только периодически, расчет дней дополнительного отпуска произведите пропорционально фактически отработанному времени.

Порядок предоставления ежегодных оплачиваемых отпусков

Порядок предоставления очередного ежегодного отпуска регулирует статья 122 ТК РФ. Нюансы, с учетом специфики конкретной организации, закрепляют отдельным локальным нормативным актом.

К обязательным документам, на основании которых работникам организации предоставляют отпуск относятся график отпусков и приказ о предоставлении отпуска.

Образец приказа о предоставлении отпуска сотруднику с комментариями эксперта

Скачать образец вы можете

Положение об отпусках не относится к числу обязательных, наличие которых установлено ТК РФ. Но если предоставление отпусков на предприятии производится в особом порядке, мы рекомендуем все-же разработать такой регламент, в котором будет четко прописано:

- как предоставлять ежегодный оплачиваемый отпуск;

- условия его продления или предоставления дополнительных дней отдыха;

- как производится оплата ежегодного отпуска.

Регламентация этих вопросов позволит работникам лучше понимать условия получения дополнительных оплачиваемых дней отдыха и поможет избежать судебных разбирательств.

На ежегодный оплачиваемый отпуск имеют право все, кто трудоустроен по трудовым договорам. Закон гарантирует некоторым категориям работников право на удлиненные и дополнительные отпуска.

Работодатель предоставляет всем или некоторым категориям сотрудников дополнительные оплачиваемые дни отпуска. Порядок предоставления отпусков, отличающийся от общего, лучше утвердить локальным актом.