Как рассчитывается окупаемость затрат. Что такое окупаемость в экономике. Тогда чистая прибыль равна

Читайте также

Жизненный цикл инвестиционного проекта (ИП) состоит из пяти основных этапов:

- разработка инвестиционного проекта и строительство (создание) объекта;

- освоение технологий и выход на полную мощность;

- нормальная эксплуатация и возврат вложенных средств;

- наработка дополнительной прибыли после однократной окупаемости;

- ликвидация и (или) продажа активов.

Критериями временной эффективности ИП являются минимум длительности первых трех этапов и максимум длительности четвертого этапа. Широко применявшийся 20-50 лет назад показатель статического срока окупаемости (СО) не был связан с фактором времени: он безразличен к тому, когда начнется отдача инвестиций.

При его использовании первые два этапа жизненного цикла инвестиционного проекта выпадали из сферы управления и воздействия расчетов эффективности, вследствие чего возникал риск их затягивания и заморозки инвестиций. Он также не показывал срок возврата капиталовложений, поскольку не был связан ни со сроком службы основных средств, ни с нормой их амортизации.

Указанный показатель позволял определить эффект использования капиталовложений как части накопленных средств. Возврат же инвестиций в реальности осуществляется уже в порядке простого воспроизводства через амортизационные отчисления. То есть однократный возврат капитализированных инвестиционных затрат (ИЗ) происходит «автоматически» уже в том случае, если фактический срок службы основных средств будет не меньше длительности расчетного периода (РП) даже при нулевой прибыли. В методологии потока наличности принято правило окупаемости, согласно которому окупаемость ИП происходит за счет накопления чистого дохода (амортизация плюс прибыль). Однако при расчете этого показателя срока окупаемости следует понимать, что «простой», т.е. однократный возврат в современных условиях недостаточен для расширенного воспроизводства и его факт еще не означает, что обеспечена достаточно высокая эффективность инвестиционных затрат.

При определении окупаемости за счет потока наличности (чистого дохода) динамический срок окупаемости не показывает реального срока возврата вложенных средств, поскольку часть наращенного чистого дохода, как правило, расходуется на текущее потребление. Поэтому было бы неверно представлять, что к концу срока окупаемости инвестиций возврат вложений становится фактом.

Действительно, правилом окупаемости в достаточной степени условно установлено, что под «окупаемостью» понимается именно стопроцентное равенство полученного дохода (эффекта) затраченным инвестициям или выход значения наращенного (рассчитанного нарастающим итогом) чистого дохода из минуса в плюс.

Часто в литературе срок окупаемости , период окупаемости и период возврата инвестиций считаются синонимами и определяются также единообразно. В различных источниках встречаются два основных названия временного динамического показателя эффективности: срок окупаемости (term of recoupment, recoupment period) и период возврата (payback period, recovery period) . При внимательном подходе это один и тот же показатель, между тем понятия окупаемости и возврата ИЗ могут быть не совсем идентичными (хотя в английском языке фактически это так).

В процессе отдачи инвестиционного проекта можно разглядеть несколько процессов.

Первый - тот, что соответствует правилу окупаемости, - есть достижение величиной полученного дохода величины осуществленных инвестиций. При этом предполагается, что доход представляет собой чистую валовую прибыль, однако в Руководстве по оценке эффективности инвестиций написано, что «неправильно рассчитывать срок окупаемости на основе чистой прибыли после уплаты налога».

Второй процесс - возврат вложенных средств - возможность реального изъятия инвестором вложенных в проект средств обратно. Поэтому для более глубокого анализа вполне возможно использование нескольких показателей временной эффективности. Эти показатели будут отличаться друг от друга в зависимости от того, как в них будут учтены следующие моменты:

1. Какие затраты следует включать в объем инвестиций, окупаемость которых определяется? Часто определяют окупаемость только первоначальных инвестиций, хотя более правильно учитывать и дополнительные инвестиции в период функционирования. Кроме того, иногда мелкие расходы, относящиеся к расходам будущих периодов, не относят к единовременным (т.е. инвестициям), а присоединяют к текущим операционным расходам. Следует ли учитывать уплаченный НДС, не включенный в стоимость внеоборотных активов, поскольку у него свой механизм возврата - зачетный, в целом более быстрый, чем у капитализируемых ИЗ? Реальный поток наличности во многом снимает эти вопросы, но на стадии бизнес-планирования сложная структура ИЗ значительно усложняет прогнозирование этого потока. Кроме того, их решение важно при анализе зависимости окупаемости от структуры ИЗ. При расчете статического СО к сумме ИЗ добавлялась сумма убытков до начала отработки проекта, но при использовании метода потока наличности планируемые убытки учтутся автоматически.

2. За счет каких средств и каким образом происходит окупаемость :

- в соответствии с правилом окупаемости за счет всей суммы чистого дохода (ЧД);

- части ЧД, которая остается для накопления, - реальной суммы, которую можно изъять из проекта;

- только за счет амортизационных отчислений?

Другими словами, что такое «окупаемость» как таковая? При этом вариант досрочного закрытия (продажи) ИП для ускорения окупаемости и возврата вложений не рассматривается или остается «про запас». Изъятие инвестиционных затрат возможно только в виде свободных средств, поступающих в те же фонды (руки), из которых было осуществлено их финансирование. Учитывая это, какую точку следует признать моментом действительной окупаемости ИП, т. е. эффективной?

Здесь имеется в виду, будет ли это точка однократного возврата при условии, что окупаемость определяется по наполнению собственных источников финансирования (амортизационного фонда и фонда накопления), или точка двух- и более кратного возврата, если окупаемость определяется по чистому дисконтированному доходу (NPV), который используется не только на накопление, но и на потребление. Данное различие учитывает также структуру ИЗ. В первую очередь то, что часть ИЗ, направленная на создание запасов (оборотные средства), окончательно может быть возвращена (изъята из проекта) лишь по его завершении: при распродаже остатков готовой продукции и других запасов (хотя для инвестора не столь важно, из чего состоит вернувшаяся сумма). Между тем в проектах, начинающихся с капитального строительства (завода, цеха) хозяйственным способом, окупаемость в виде накопления амортфонда начинается еще до ввода объекта в эксплуатацию и начала реализации продукции вместе с начислением амортизации на строительное оборудование. Роль кругооборота оборотных средств (т.е. части совокупных инвестиций) в процессе окупаемости еще предстоит уточнить.

3. Как определяется начальная точка (базовый момент) срока окупаемости - левая на временной шкале (см. рисунок №1)? В этом отношении большинство методик и исследователей страдают небрежностью, как будто здесь все давно однозначно. За нее принимают и «момент, указанный в задании на расчет эффективности», и начало РП (без уточнения, начало это или конец нулевого шага), и «начало освоения инвестиций» (что это за точка, можно ответить по-разному), и даже начало «отработки» (как в концепции статического СО). Отчасти это может объясняться тем, что «period» переводится с английского и как «цикл, круг», и как «точка». То есть кому-то более важно определить именно точку окупаемости, а не сам период окупаемости. Но без нахождения длительности периода невозможно сравнивать разные проекты (варианты) по скорости (времени) окупаемости.

Рисунок 1. Жизненный цикл и показатели окупаемости инвестпроекта

Время в расчетном периоде отсчитывается от фиксированного момента, принимаемого за базовый период. Это чаще всего начало нулевого шага, но может быть и его конец. В последнем случае более корректно вести дисконтирование денежных потоков, поскольку они приводятся на конец каждого шага. Самый точный подход здесь - левая точка должна определяться расчетом с учетом распределения инвестиций на первых этапах ИП.

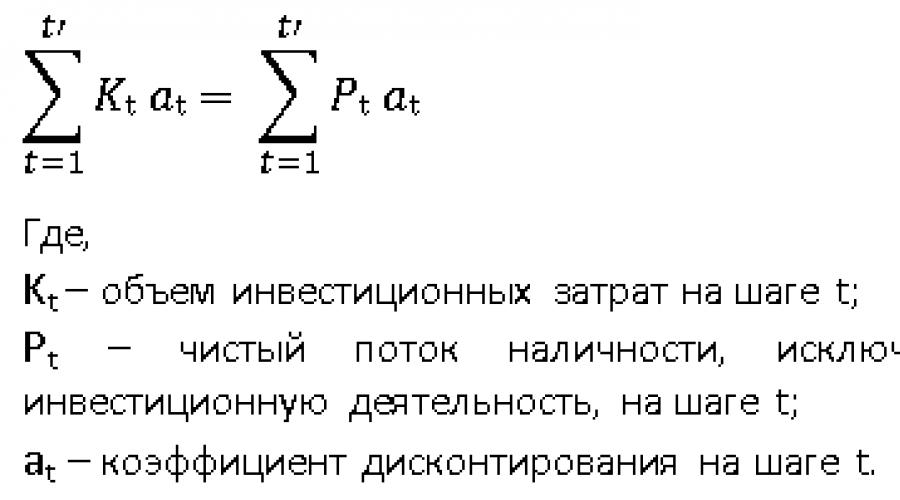

Согласно правилу окупаемости правая точка срока окупаемости (грубо) находится на шаге (год) t", который находят при решении трансцендентного уравнения (1):

Анализ данных приведенных в таблице №1 показывает, что правая точка СО лежит внутри десятого шага, когда величина НЧДД (последняя графа) меняет знак с «-» на «+».

Таблица 1. Расчет эффективности ИП (Нд = 15%)

| Номер шага | Показатели денежного потока | |||||||

|---|---|---|---|---|---|---|---|---|

| Kt | Pt | at | Kt at | Pt at | ЧДt | НЧД | НЧДД | |

| 1 | 50 | 0 | 1 | 50 | -50 | -50 | -50 | |

| 2 | 880 | 0 | 0,87 | 765 | -880 | -930 | -815,2 | |

| 3 | 121 | 0 | 0,756 | 91,5 | -121 | -1051 | -906,7 | |

| 4 | 0 | 250 | 0,658 | 0 | 164,4 | 250 | -801 | -742,3 |

| 5 | 0 | 350 | 0,572 | 0 | 200,1 | 350 | -451 | -542,2 |

| 6 | 0 | 350 | 0,497 | 0 | 174 | 350 | -101 | -368,2 |

| 7 | 0 | 350 | 0,432 | 0 | 151,3 | 350 | 249 | -216,9 |

| 8 | 0 | 350 | 0,376 | 0 | 131,6 | 350 | 599 | -85,3 |

| 9 | 0 | 200 | 0,327 | 0 | 65,4 | 200 | 799 | -19,9 |

| 10 | -200 | 100 | 0,284 | -56,9 | 28,4 | 300 | 1099 | 65,3 |

| Итого | 851 | 1950 | 849,9 | 915,2 | 1099 | |||

| Индекс доходности первоначальных инвестиций | 1,07 | |||||||

| Индекс доходности совокупных инвестиций | 1,08 | |||||||

НЧД - номинальный чистый доход нарастающим итогом;

НЧДД - дисконтированный чистый доход нарастающим итогом.

Первый можно назвать полным сроком окупаемости, так как он учитывает дополнительно время отвлечения средств в строительстве (если оно наличествует), срок замораживания ИЗ до начала отдачи и срок «отработки». Левая крайняя точка на шкале времени может фиксироваться двумя способами или базовым, или некоторым «центральным» моментом ИЗ.

Второй показатель - СО, левая крайняя точка которого - начало отдачи проекта (или момент последней инвестиции).

Первый и второй показатели рассчитываются в типичных инвестиционных проектах и по собственному капиталу и лучше всего подходят случаю, когда инвестор и реализатор - одно и то же лицо.

Типичный инвестиционный проект это проект, в котором происходят типичные (наиболее частые) денежные потоки: сначала идет период осуществления инвестиций, затем период отдачи без затрат инвестиций, а в конце учитывается ликвидационная стоимость активов. То есть в типичных инвестпроектах обязательны очередность и лаг между инвестициями и отдачей.

У третьего показателя (назовем его периодом возврата - ПВ) левая точка - какая-нибудь из рассмотренных выше (здесь это не столь важно), а правая - точка возврата (ТВ) tв определяется равенством (2):

Период возврата определяется периодом, за который будет получена сумма свободных денежных средств, равная по величине первоначальным ИЗ, причем данные средства могли бы быть использованы на дальнейшие инвестиции как в этом проекте, так и на любые другие. По своей величине ПВ всегда больше СО, поскольку правая часть формулы (1) всегда больше правой части формулы (2). Сумма SUM(Аt + Pчнt) является капитальной долей ЧДД (капитализированным доходом).

Показатель период возврата характеризует целесообразность ИП с позиций своевременного и полного возврата авансированных средств с учетом процентных ставок по кредиту. Реальное значение ПВ всегда интересует стороннего инвестора, а также банк-кредитор, который принимает решение о кредитовании реализации данного проекта, или само предприятие, финансирующее его из своих фондов и планирующее свои дальнейшие инвестиции. (На практике банки не рассчитывают ПВ, поскольку пока еще им не известна теория и методика его расчета.) Если проект на 100% реализуется за счет кредита, то значение ПВ будет указывать на минимальный срок кредита, необходимый для его возврата. Таким образом, в последнем случае расчет периода возврата - это возможный способ решения задачи определения финансовой реализуемости проекта. Концепция периода возврата инвестиций в отличие от концепции однократного СО учитывает затраты времени, доходы и расходы, имеющие место как до, так и после точки окупаемости, базируется на фактическом сроке службы основных средств.

В остальном показатели СО и ПВ имеют много схожего. Оба они являются динамическими показателями, несмотря на то что могут быть как номинальными, так и дисконтированными.

Использование динамического СО позволяет, как известно, охватывать в расчете основные стадии жизненного цикла инвестиционного проекта, включая проектирование, создание, внедрение и освоение объекта, а также его эксплуатацию и получение отдачи до момента однократного возврата (или окупаемости). Соответственно, СО можно представить в виде суммы нескольких слагаемых. Анализ фактической структуры СО позволяет вскрыть причины его отклонения от расчетной величины. При расчете СО и ПВ необходимо учитывать лаг между осуществлением капиталовложений и началом получения эффекта.

Расчет СО и ПВ должен начинаться с расчета центрального момента инвестиций. Необходимо найти левую точку РП, которая характеризует центральный момент вложения средств («центр тяжести» этого процесса). Если принять за нее момент первой инвестиции, то в ряде случаев будет получено сильное удлинение срока.

Например, на начальном шаге был оплачен задаток (первая часть инвестиций) на участие в тендере (около 1% стоимости заказа). Тендер был выигран, но его результаты были утверждены с некоторой задержкой. Реализация инвестпроекта и основные закупки (инвестиции) пришлись даже не на второй - третий, а на четвертый и пятый шаги. Тогда срок окупаемости, если начинать его отсчитывать от первой инвестиции, в этом случае возрастет на несколько шагов (лет) вынужденного ожидания от первой инвестиции до основной их части .

Для расчета дисконтированного СО необходимо сделать два допущения. Первое - инвестиции каждого шага относятся к его середине (приведены к середине). Второе - получаемый эффект (ЧДД) распределяется равномерно внутри того шага РП, на котором величина наращенного ЧДД меняет знак с «-» на «+».

Эти допущения противоречат тому первоначальному допущению при расчете ЧДД, что дисконтирование приводит все рассчитываемые значения к концу шага и несколько повлияет на точность расчета СО. При расчете же недисконтированного СО эти допущения наиболее приемлемы. Вообще говоря, дисконтирование во всех случаях целесообразно проводить к середине шага, в этом случае будет обеспечиваться наименьшая погрешность.

Итак, для точного расчета необходимо привести все точечные инвестиции по проекту к одному моменту, который можно назвать центральным или динамическим центром инвестиций (ЦИ). Под ЦИ понимается некоторая точка внутри фазы инвестирования, являющаяся условной точкой временной шкалы, в которой сведены все моменты вложения инвестиций (напомним, условно принято, что все инвестиции данного шага относятся к его середине). Соответственно, весовой коэффициент для первого шага - 0,5, для второго - 1,5, для третьего - 2,5 и т.д.

При необходимости уточненных расчетов точка инвестиций может определяться с учетом поквартального или помесячного распределения ИЗ в период создания объекта.

В тех случаях, когда за базовый момент принимается начало нулевого шага, центральный момент (точка) инвестиций ЦИ определяется по формуле (3):

Рассмотрим пример (таблица №2) определения динамического центра инвестиций ЦИ = (66*0,5 + 58,8*1,5) / (66 + 60) = 0,97 (шага, года).

Таблица 2. Расчетная таблица определения показателей СО и ПВ

(все показатели дисконтированы), млн. руб.

| T | Притоки по основной деятельности | Притоки по финансовой деятельности | Инвестиционные затраты | Операционные издержки | ЧДД | Капитализированный ЧДД | Наращенный ЧДД | Сальдо КЧДД |

| 1 | 0 | 66 | -66 | -66 | -66 | |||

| 2 | 0 | 58,8 | -58,8 | -124,8 | -124,8 | |||

| 3 | 113,636 | 20 | 77,273 | 56,363 | 36,64 | -68,435 | -88,16 | |

| 4 | 104,132 | 18,182 | 69,421 | 52,893 | 34,38 | -15,542 | -53,78 | |

| 5 | 90,158 | 15,026 | 60,856 | 44,328 | 28,81 | 28,784 | -24,97 | |

| 6 | 78,984 | 6,83 | 48,494 | 37,32 | 24,97 | 66,104 | 0 | |

| Итого | 386,91 | 60,038 | 124,8 | 256,044 | 66,104 | 124,8 |

Возможны два практических метода дальнейшего расчета СО: с использованием численных матметодов и по специальному простому алгоритму при вычислении интегрального эффекта (ЧДД). При определении ЧДД (табл. 2) алгоритмически выявляется порядковый шаг (год) t расчетного периода, на котором величина наращенного ЧДД меняет знак с «-» на знак «+». Его номер покажет точку окупаемости с округлением в большую сторону t". В действительности она лежит внутри этого шага. От нее до конца шага лежит отрезок, равный НЧДДt" / ЧДДt (долей шага). Точное значение точки окупаемости ТО (с учетом сделанных выше допущений) можно найти по формуле (4):

ТО = t" - НЧДДt" / ЧДДt"

Рассмотрим подробнее t" = 5 (табл. 2), НЧДД = 28,784 млн. руб., ЧДД = 44,328 млн. руб.

Точное значение точки окупаемости ТО будет равно 5 - 28,784/44,328 = 4,35. На рисунке №1 показано, что период, необходимый для наработки НЧДД = 28,784 млн. руб., составил 0,65 шага (года).

Местонахождение точки возврата ТВ (правая точка периода возврата и точки окупаемости) не зависит от того, где была принята левая точка: в первой инвестиции, в начале РП или др.

В итоге оценка величин срока окупаемости (СО) определяется при помощи формулы (5):

СО = ТО - ЦИ

Определение периода возврата (ПВ) производится соответственно с помощью формулы (6):

ПВ = ТВ - ЦИ

В приведенном примере СО = 4,35 - 0,97 = 3,38 (шага, года).

ПВ = 6 - 0,97 = 5,03 (шага, года). Точка возврата при этом случайно совпала с окончанием 6-го шага.

Период двукратного возврата заканчивается на 8-м году РП.

ПВ = 8 - (135,674 - 124,8) / 124,8 - 0,97 = 6,93 (года).

На рисунке №1 показано, что период отработки по СО составляет 2,35 шага, а непоказанный период отработки по ПВ равен ровно 4 шагам.

При анализе ИП и временных показателей эффективности следует учитывать, что неоднородность различных частей инвестиционных затрат сопровождается риском их возврата в различной степени. Любая статья ИЗ равноэффективна с точки зрения приносимой им величины прибыли, но только амортизируемые затраты создают амортизационный фонд и уменьшают налогооблагаемую базу по налогу на прибыль. НДС, не включенный в первоначальную стоимость внеоборотных активов, имеет зачетный механизм возврата. Инвестиции в прирост оборотного капитала также возвращаются при каждом обороте, а окончательно могут высвободиться (вернуться) лишь при ликвидации проекта.

Литература:

- Руководство по оценке эффективности инвестиций. ЮНИДО, 1978.

- Серов В.Н. О совершенствовании оценки экономической эффективности инвестиций в производственный капитал // Инвестиции в России. - 2008. - №7.

- Чистов Л.М. Экономика строительства. - СПб., 2000.

Прежде чем направить инвестиции на модернизацию производства или закуп товаров, необходимо понять, как быстро они вернутся. В этой статье мы разберемся, как самостоятельно вычислить этот показатель.

Вы узнаете:

- Что такое окупаемость затрат и почему она важна для компании.

- Как рассчитать окупаемость затрат.

- Как определить окупаемость затрат для разных сфер бизнеса.

Что такое окупаемость затрат и почему она важна для компании

Показатель применяется для разных целей, и в зависимости от них существуют нюансы в его определении. Например, если рассматривается инвестирование средств в дело, то показатель обозначает промежуток времени, за который потраченные деньги сравняются по величине с доходом.

В большинстве случаев именно показатель окупаемости определяет решимость предпринимателя вложить финансы в идею. Если размер показателя маленький, то это говорит о том, что можно быстро получить прибыль, а значит есть смысл вкладываться в дело.

Если речь идет о капитальных вложениях в компанию, то окупаемость затрат – это время за которое деньги, потраченные на оборудование или модернизацию вернуться в компанию за счет полученной выручки. Соответственно, если планируется реконструкция или открытие новых цехов, коэффициент будет играть важнейшую роль при принятии решения .

Можно рассчитать критерий для единицы техники, например, если организации необходимо поменять один станок или купить грузовой автомобиль. В этом случае критерий покажет, как быстро вернутся средства за счет дохода от этого оборудования.

Показатель используется во всех сегментах экономики и является одним из первых факторов, отталкиваясь от которого, учредители принимают решения по вкладу своих финансов в развитие фирмы или открытие нового дела . Он одинаково важен и для сельского хозяйства, и при покупке партии китайского товара, поскольку помогает исключить ситуации с «заморозкой» денег в неликвидный актив.

Как рассчитать окупаемость затрат

Реальный пример расчета окупаемости затрат

Специалистами применяется 2 основных подхода к вычислению. Они подразделяются в зависимости от изменения ценности потраченных на модернизацию денег. Рассмотрим их подробнее.

Простой метод расчета

В этом варианте не принимается к учету обесценивание финансов за счет инфляции и прочих факторов. В серьезном бизнесе такой подход применяется редко и имеет смысл только при соблюдении следующих условий:

- Для исследования нескольких стартапов с одинаковым периодом работы.

- При единоразовом взносе в начале дела.

- Если предполагаемая прибыль от дела будет иметь равные доли в каждом из отрезков времени.

Чтобы понять, как определить срок окупаемости затрат простым подходом, следует сперва проверить выполнение всех принципов для точности выкладки. Тогда полученные данные смогут показать точное значение по скорости возврата вложений.

Низкая точность обусловлена тем, что не учитываются изменения в ценности денег и порядок получения прибыли может быть вне рамок оцениваемого периода. Несмотря на это, подход достаточно распространен в предпринимательской среде, так как позволяет проводить быструю оценку перспектив.

При простом варианте прогноз можно сделать сразу по величине критерия: если она получается явно большой, то нет нужды в сложных калькуляциях, идея является неперспективной для инвестиций.

СО = РИ / ЧГП

- РИ – размер инвестиций.

- ЧГП – чистая прибыль за год.

С помощью этого простого уравнения можно оперативно вычислить коэффициент и понять, следует ли вкладывать в дело деньги.

Дисконтированный метод расчета

Применяется, когда недостаточно простого подхода для точного понимания выгоды от вклада. Способ учитывает те изменения, которые происходят с финансами за срок работы от различных факторов рыночного влияния. В совокупности они выражаются в дополнительном критерии – ставке дисконтирования.

Она покажет, в какую сторону будет меняться стоимость денег инвестора. Например, если вложения составили в тысячах рублей – 100, ставка равна 10 %, а время реализации проекта – 3 года, за это время первоначальная сумма за счет роста стоимости превратится в 133 100. Становится понятно, что прибыльность стартапа должна будет окупить сумму, полученную с учетом дисконта.

Формула расчета окупаемости затрат в этом случае будет выглядеть следующим образом:

ДР = ЧДП / (1 + Д) * Пв

- ЧДП – чистый денежный поток.

- Д – ставка, выраженная в процентах.

- ПВ – период времени, за который поступает прибыль.

Это вариант позволит точно спрогнозировать скорость с которой вернутся потраченные средства. Результат может отличаться от простого в бо́льшую сторону, но он гарантирует правдивость данных, поэтому часто применяется на крупных проектах или при модернизации предприятия.

Куда вложить деньги, чтобы окупить затраты за 1 квартал

Тот, кто планирует открыть новый бизнес или вложить финансы в уже существующий, как правило, задается двумя ключевыми вопросами: как не ошибиться при вложении денег и как окупить все затраты в минимальные сроки.

Электронный журнал «Коммерческий директор» отвечает на эти вопросы в статье по ссылке.

Как определить окупаемость затрат для разных сфер бизнеса

Вычисления производятся по рассмотренным выше формулам, при этом они выглядят похожим образом для разных сфер предпринимательской деятельности. Для наглядности рассмотрим примеры по трем разным направлениям.

Сельское хозяйство

Эта сфера отличается длительным циклом оборачиваемости бизнеса, поэтому особенно важно проверить значение показателя при необходимости инвестировать активы. Рассмотрим пример расчета окупаемости затрат по формуле в сельском хозяйстве:

Организация производящая свежие овощи, предлагает вложить в него финансов на 250 000 ₽, обещая при этом приносить 70 000 ₽ чистой прибыли в год. Вычислим предполагаемое время возврата средств простым методом:

СО = 250 / 70 = 3,5 года

По этим цифрам можно принять быстрое решение по предложению компании, но они не учитывают изменений рынка и того, что могут возникнуть новые расходы.

Производственная организация

В любом деле приходит момент, когда необходимость модернизации становится очевидной. Она может выполняться по шагам со сменой наиболее перспективных участков оборудования или сразу с обновлением всей линии. В таком случае к процессу оценки нужно подойти серьезнее и посчитать окупаемость производства по формуле с учетом расходов.

Необходимо проверить выгодность проекта модернизации рабочего места, который требует вложений в 150 000 ₽ и обещает при это приносить до 50 000 ₽ чистой прибыли, однако руководство предвидит и возможные траты до 20 000 ₽ в год. Калькуляция будет выглядеть следующим образом:

СЧП = 30 (за вычетом расходов)

СО = 150 / 30 = 5 лет

Пример показывает, как определить срок окупаемости затрат с учетом дополнительных расходов и как они существенно увеличивают время возврата средств.

Торговля

В сфере ритейла, например, закупка товаров делается на большие суммы денег, поэтому начать стоит с вычисления коэффициента. При этом потребуется точность, так как специалист должен учитывать неравномерность поступления прибыли, затраты на оплату складских помещений и период годности изделий.

Торговая компания собирается закупить товар на 100 000 ₽, планируемый доход в первый и второй период равен 40 000 ₽, в последний – 60 000 ₽. Предполагаемые затраты на склад за все время равны 15 000 ₽. Посчитаем окупаемость продукции по формуле:

Доход = 40 + 40 + 60 = 140 000 ₽

С учетом размера первоначальной суммы становится понятно, что товар отобьется между вторым и третьим кварталом.

Для определения привлекательности инвестиционных программ, осуществления капитальных вложений используется универсальный показатель – окупаемость. Что такое окупаемость мы расскажем ниже.

Перед вложением средств в новый или действующий бизнес-проект любой инвестор оценивает собственные риски, временной интервал возвратности вложенных средств, перспективы получения прибыли.

Окупаемость инвестиций – это уровень возвратности вложенных средств их владельцу через определенный период.

Окупаемость затрат – соотношение полученных доходов от проекта к понесенным затратам.

Точка окупаемости – момент, в который вложенные средства полностью покрываются полученными доходами. После этого с помощью коэффициента или в процентном отношении или процентная ставка прибыли на вложенный капитал (понесенные расходы).

Если на предприятии осуществляются капитальные вложения для реконструкции действующего объекта, выполняется расчет эффективности долгосрочных затрат.

Срок окупаемости и как его определить

Временной интервал, за который вложенные затраты возвращаются полученными доходами, определяется упрощенными статистическими методами, либо с учетом дисконтированного денежного потока.

Простой арифметический подсчет срока возвратности вложенного капитала определяется как сумма полученного дохода (денежных средств) по сравнению с вложенными в бизнес-проект инвестициями.

Второй способ является экономически более точным и правильным. С течением времени финансовые ресурсы подвержены инфляционным процессам, поэтому в расчет имеет смысл закладывать ставку дисконта, сложившегося в регионе или конкретной отрасли экономики.

Для акционеров простыми методами определения эффективности приобретения акций является использование показателей чистой прибыли на 1 акцию, или начисленных дивидендов на 1 акцию.

Формулы расчета

Для упрощенного подсчета эффективности вложений используется формула:

Срок окупаемости = инвестиции / прибыль среднегодовая

Для расчета срока окупаемости с учетом инфляционных ожиданий и применением дисконта используются сложные формулы, например:

Для расчета срока окупаемости с учетом инфляционных ожиданий и применением дисконта используются сложные формулы, например:

Срок окупаемости с дисконтом = P – (S DCFt / DCF+1),

- где P – количество полных лет проекта, после которых наступает точка окупаемости

- S DCFt – общее накопленное сальдо финансовых потоков (с учетом дисконта) до года наступления точки окупаемости

- DCF+1 – дисконтированный финансовый поток в периоде достижения точки окупаемости

Примеры расчета

Пример 1. В ОАО «Экопром» осуществлена инвестиция по изготовлению продуктов питания по новым технологиям. Затраты на новый проект составляют 2 млн. рублей. Планируется получение чистой прибыли от проекта:

- 1 год – 50 тыс. руб.

- 2 год – 250 тыс. руб.

- 3 год – 500 тыс. руб.

- 4, 5 год – 750 тыс. руб.

За 5 лет планируемая составит 2 300 тысяч рублей или 460 тыс. руб./год. Срок окупаемости = 2000 / 460 = 4,3 года.

Пример 2. Исходные данные по бизнес-проекту ОАО «Экопром» изложены в таблице 1 (тыс. рублей).

Показатель/год | ||||||

CF- финансовый поток | 2000 | |||||

2000 | 1950 | 1700 | 1200 | |||

DCF (с учетом дисконта 5%) | 2000 | |||||

DCF нарастающим итогом | 2000 | 1952 | 1725 | 1293 |

* расчет дисконтированной суммы – 100 / 105 х 50 = 47,6. Округляем до 48.

Таким образом, с учетом инфляционных ожиданий срок окупаемости по новому направлению деятельности акционерного общества превышает 5 лет. Например, если в шестом году деятельности планируется получить чистую прибыль 800 тыс. руб., то общий дисконтируемый срок окупаемости равняется 5 – (-88 / 800) = 5,11 года.

Таким образом, с учетом инфляционных ожиданий срок окупаемости по новому направлению деятельности акционерного общества превышает 5 лет. Например, если в шестом году деятельности планируется получить чистую прибыль 800 тыс. руб., то общий дисконтируемый срок окупаемости равняется 5 – (-88 / 800) = 5,11 года.

Кроме дисконта для реального расчета срока возвратности средств, следует учитывать общую экономическую ситуацию в регионе, отрасли вкладывания денег.

Оценка этих факторов поможет определить вероятность необходимости дополнительных вложений на протяжении осуществления проекта, непредвиденных расходов, перебоях в продажах и логистических процессах.

Определение окупаемости затрат

Эффективность понесенных затрат обычно рассчитывается в случаях, когда к первоначальным капитальным вложениям необходимы ежегодные дополнительные текущие затраты. Их также рассчитывают двумя методами: упрощенным и дисконтированным.

Пример 3. При тщательном анализе проекта ОАО «Экопром» выявлено, что в процессе его осуществления дополнительно требуются текущие затраты инвестора в размере 100 тыс. рублей ежегодно. Эти изменения повлияют на чистую прибыль и финансовые потоки проекта.

Таблица 2. (тыс. рублей).

Показатель/год | ||||||

CF- финансовый поток вложения/прибыль | 2000 | |||||

CF нарастающим итогом для простого расчета | 2000 | 2040 | 1870 | 1420 |

Из таблицы видно, что затраты инвестора даже по упрощенному расчету окупятся только на 6-м году после внедрения бизнес-проекта.

Для потенциального инвестора или владельцев действующего предприятия имеет значение уровень доходности бизнеса после достижения «нулевой отметки» возвратности средств.

Например, если в 6-10 годы деятельности субъект бизнеса достигнет высокого уровня рентабельности (свыше 25%), его участники будут считать вложения выгодными и готовы к дальнейшему финансированию деятельности. В планируемой смете должны быть расчеты рентабельности вложенного капитала на продолжительный период (8-12 лет).

Для расчета прибыльности инвестиций часто используют формулу:

Для расчета прибыльности инвестиций часто используют формулу:

R инв. = (Доходы.инв – затраты.инв) / 100%

В расчете учитываются вложения, доходы и затраты (включая налоги, обязательные платежи), относящиеся к объекту бизнеса.

Если для инвестирования полностью или частично используется долгосрочный банковский кредит, эксперты банка-кредитора особое внимание дополнительно уделяют платежеспособности заемщика на контрольные даты погашения кредита, процентов за его пользование с помощью расчетных коэффициентов покрытия долгов.

Что учитывать, приобретая бизнес?

В современном деловом мире для потенциальных инвесторов предлагается огромное количество подготовленных проектов экономической деятельности:

- Выставляются на продажу действующие предприятия

- Предлагается

- Купить (арендовать) подготовленные помещения, оборудование, технологии

Обычно при продаже бизнеса его представляют «в розовом свете» и рассказывают о радужных перспективах развития предлагаемой отрасли. Срок окупаемости у продавцов бизнеса редко выходит за рамки 3 лет, они обещают высокую доходность.

Срок окупаемости у покупателя

при расчете может оказаться в разы больше, если он внимательно изучит предложенный бизнес-план, проанализирует ситуацию на конкретном рынке товаров в данной отрасли и регионе, познакомится с поставщиками сырья, материалов, необходимых для выпуска продукции, ее основными потенциальными заказчиками. Наряду с точной оценкой срока окупаемости предлагаемого бизнеса, инвестору полезно ознакомиться у экспертов с будущими возможностями его продажи в ближайшие годы.

Срок окупаемости у покупателя

при расчете может оказаться в разы больше, если он внимательно изучит предложенный бизнес-план, проанализирует ситуацию на конкретном рынке товаров в данной отрасли и регионе, познакомится с поставщиками сырья, материалов, необходимых для выпуска продукции, ее основными потенциальными заказчиками. Наряду с точной оценкой срока окупаемости предлагаемого бизнеса, инвестору полезно ознакомиться у экспертов с будущими возможностями его продажи в ближайшие годы.

При расчетах окупаемости необходимо учитывать не только первоначальные вложения, но и дополнительные расходы, требуемые в последующие периоды осуществления проекта. На его доходность могут повлиять изменения валютных курсов, стоимости основных элементов расходов (например, топливо, электроэнергия, металл), изменения видов, ставок налогов, другие экономические риски. Чем точнее выполняются расчеты в бизнес-плане, тем выше вероятность, что проект окупится в запланированные сроки.

Напишите свой вопрос в форму ниже

Временные параметры являются одними из важнейших показателей при расчете любого проекта. Потенциальному инвестору необходимо оценить не только перспективность нового направления бизнеса, но и сроки его жизни, периоды вложений и возврата инвестиций.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта - это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет - решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают - шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств - показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите. Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP= Ko / KF сг, где:

- PP - простой срок окупаемости проекта в годах;

- Ko - общая сумма первоначальных вложений в проект;

- KFсг - среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

PP = 9 000 000 / 3 000 000 =3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев. Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли.

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | - 5 000 | - 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | - 5 000 | - 7 000 | - 5 500 | - 3 500 | - 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Как рассчитать простой срок окупаемости в Excel

Приведенные выше примеры достаточно просто рассчитать при помощи обычного калькулятора и листа бумаги. Если же данные сложнее - пригодятся таблицы в Excel.

Расчет примера №1

Расчет простого срока окупаемости выглядит следующим образом:

Таблица 1: формулы расчета.

Расчет примера №2

Для более сложного варианта расчета простого срока окупаемости расчет в Excel делается следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Аналогичная методика вычислений используется и для расчета дисконтированного срока окупаемости, речь о котором пойдет в следующей главе.

Дисконтированный срок окупаемости

Что это такое и для чего он нужен?

Простой срок окупаемости проекта не учитывает изменение стоимости денежных средств во времени. Учитывая текущую инфляцию, на 1 млн. рублей сегодня можно купить гораздо больше, чем через 3 года.

Дисконтированный срок окупаемости позволяет учесть инфляционные процессы и рассчитать возврат инвестиций с учетом покупательской способности денежных средств.

Как рассчитывается дисконтированный срок окупаемости?

Формула расчета будет выглядеть следующим образом:

Пример расчета

Несмотря на гораздо более сложный внешний вид формулы дисконтированного срока окупаемости, его практический расчет произвести достаточно просто.

Первое, что необходимо сделать - это рассчитать будущие денежные поступления от нового бизнеса с учетом ставки дисконтирования.

Возвращаясь к нашему примеру с рестораном, примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления за 4 года после открытия бизнеса будут равны (по годам):

Сумма денежных поступлений за 3 года в совокупности составит 7 460 605 рублей, что является недостаточным для возврата инвестиций в размере 9 000 000 рублей.

Непокрытая часть составит 1 539 395 рублей. Разделим эту сумму на денежные поступления в 4 году:

1 539 395/2 049 040 = 0,75 года

Таким образом, дисконтированный срок окупаемости данного проекта составит 3,75 года.

Совокупные поступления за 4 года составят 9 509 645 рублей, что позволит вернуть инвестиции и получить чистую прибыль в размере 509 645 рублей.

Как рассчитать дисконтированный срок окупаемости в Excel

Для расчет дисконтированного срока окупаемости проекта можно использовать математические формулы в Excel.

Для добавим вторую таблицу с расчетом коэффициента дисконтирования, где коэффициент дисконтирования рассчитывается по формуле =СТЕПЕНЬ, которая находится в разделе Формулы-математические формулы-СТЕПЕНЬ.

Расчет дисконтированного срока окупаемости выглядит следующим образом:

Таблица 3: формулы расчета.

Таблица 4: результаты вычислений:

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Для этого используется такой финансовый коэффициент как срок окупаемости.

Понятие

В зависимости от целей финансовых вложений можно выделить несколько основных понятий срока окупаемости .

Для инвестиций

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время

потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время

потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Нередко показатель используется для того, чтобы выбрать один из альтернативных проектов для инвестиций. Для инвестора более предпочтительным будет тот проект, значение коэффициента у которого меньше. Это связано с тем, что он быстрее станет доходным.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Для капитальных вложений

Данный показатель позволяет оценить эффективность реконструкции, модернизации производства. В этом случае этот показатель отражает период, в течение которого возникающие в результате экономия и дополнительная прибыль превысят сумму, затраченную на капитальные вложения.

Нередко подобные расчеты используются для оценки эффективности и целесообразности капиталовложений. Если значение коэффициента будет слишком большим, возможно, придется отказаться от подобных вложений.

Оборудования

Срок окупаемости оборудования позволяет рассчитать, за какое время средства, вложенные в данный производственный агрегат, будут возвращены за счет прибыли, полученной при его использовании.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета

этого коэффициента:

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета

этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий :

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Популярность такой методики расчета обусловлена ее простотой, а также полной ясностью для понимания.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств . То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков

. Это связано с тем, что в этом случае не учитываются

следующие важные факторы:

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков

. Это связано с тем, что в этом случае не учитываются

следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами. Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков.

Способ расчета простого срока окупаемости

При расчете используется формула вида:

Пример 1

Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Необходимо рассчитать срок окупаемости.

Подставим имеющиеся у нас данные в формулу:

Подставим имеющиеся у нас данные в формулу:

РР = 150 000 / 50 000 = 3 года

Таким образом, ожидается, что вложенные средства окупятся в течение трех лет.

Предложенная выше формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но и их отток. В этом случае полезно воспользоваться модифицированной формулой:

РР = К0 / ПЧсг, где

ПЧсг — , получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами.

Пример 2

В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей.

Тогда расчет изменится следующим образом:

РР = 150 000 / (50 000 – 20 000) = 5 лет

Как видим, срок окупаемости при учете издержек оказался больше.

Подобные формулы расчета приемлемы в случаях, когда поступления по годам одинаковы. На практике это встречается редко. Гораздо чаще сумма притока изменяется от периода к периоду.

В этом случае расчет срока окупаемости осуществляется несколько иначе. Можно выделить несколько шагов этого процесса:

- находится целое количество лет, за которые сумма поступлений максимально приблизится к сумме инвестиций;

- находят сумму вложений, которые еще непокрыты притоками;

- считая, что вложения в течение года идут равномерно, находят количество месяцев, необходимых для достижения полной окупаемости проекта.

Пример 3

Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000.

Таким образом, за первые три года сумма дохода составит:

30 000 + 50 000 + 40 000 = 120 000

За 4 года:

30 000 + 50 000 + 40 000 + 60 000 = 180 000

То есть, срок окупаемости больше трех лет, но меньше четырех.

Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года:

150 000 – 120 000 = 30 000

30 000 / 60 000 = 0,5 года

Получаем, что окупаемость инвестиций составляет 3,5 года.

Расчет динамического срока окупаемости

В отличие от простого, этот показатель учитывает изменение стоимости денежных средств с течением времени. Для этого вводится понятие ставки дисконтирования.

Формула приобретает следующий вид:

Пример

В предыдущем примере введем еще одно условие: годовая ставка дисконтирования – 1%.

Рассчитаем дисконтированные поступления за каждый год:

Рассчитаем дисконтированные поступления за каждый год:

30 000 / (1 + 0,01) = 29 702,97 рублей

50 000 / (1 + 0,01)2 = 49 014,80 рублей

40 000 / (1 + 0,01)3 = 38 823,61 рублей

60 000 / (1 + 0,01)4 = 57 658,82 рублей

Получаем, что за первые 3 года поступления составят:

29 702,97 + 49 014,80 + 38 823,61 = 117 541,38 рублей

За 4 года:

29 702,97 + 49 014,80 + 38 823,61 + 57 658,82 = 175 200,20 рублей

Как и при простой окупаемости, проект окупается более чем за 3 года, но менее чем за 4. Рассчитаем дробную часть.

После третьего года непокрытый остаток составит:

150 000 – 117 541,38 = 32 458,62

То есть до полного срока окупаемости не хватает:

32 458,62 / 57 658,82 = 0,56 года

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Срок окупаемости является важным финансовым показателем. Он помогает инвестору оценить насколько целесообразны вложения в тот или иной проект.

Следующая видео лекция посвящена основам финансового планирования, инвестиционному плану и сроку окупаемости: