Право интеллектуальной собственности представляет. Особенности права интеллектуальной собственности. Оценка интеллектуальной собственности

Читайте также

Интернет очень быстро стал неотъемлемой частью жизни практически каждого человека. Неудивительно, что за столь стремительным развитием порой не успевают нормы, регулирующие права на интеллектуальную собственность. Количество судебных исков, спровоцированных их нарушением, растет в геометрической прогрессии. В связи с этим необходимо иметь четкое представление, что такое охраняемые объекты интеллектуальной собственности и какими способами осуществляется их защита.

Понятие и объекты интеллектуальной собственности

Всемирная организация интеллектуальной собственности (ВОИС) была учреждена 14 июля 1967 г. Конвенция об ее учреждении , подписанная в Стокгольме, дает интеллектуальной собственности достаточно широкое определение. Объектами защиты интеллектуальной собственности она считает:

- литературные, художественные произведения и научные труды (охраняются авторским правом);

- исполнительскую деятельность артистов, фонограммы и радиопередачи (охраняются смежными авторскими правами);

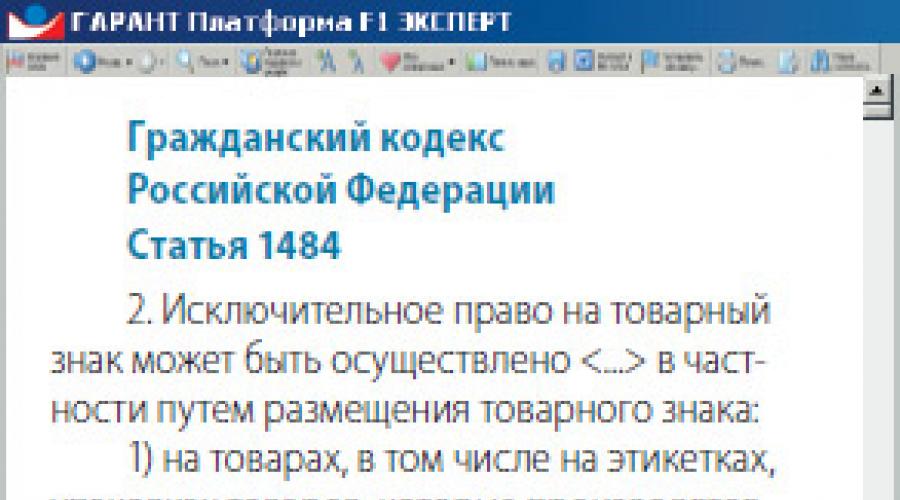

- изобретения, полезные модели , промышленные образцы, товарные знаки , знаки обслуживания, фирменные наименования, коммерческие наименования и обозначения (охраняются патентным правом и правом промышленной собственности);

В законодательствах отдельных государств, в том числе Российской Федерации, понятие интеллектуальной собственности несколько уже, но не на много. Хотя в Гражданском кодексе нет определения данного явления и не сформулированы права, которые относятся к интеллектуальной собственности, он играет важную роль в образовании правовой системы, затрагивающей эту проблему. Раздел VII Гражданского кодекса целиком посвящен охране исключительных прав, в нем четко выделяются две группы, на которые делятся объекты интеллектуальной собственности в РФ :

- непосредственно результаты интеллектуальной деятельности;

- приравненные к ним средства индивидуализации;

Объекты интеллектуальной собственности и их признаки

Статья 1225 Гражданского кодекса трактует интеллектуальную собственность как находящиеся под охраной закона результаты интеллектуальной деятельности и средства индивидуализации. Характерные особенности интеллектуальной собственности:

- интеллектуальная собственность нематериальна. Этим она кардинально отличается от классического понимания собственности. Владея какой-либо вещью, вы вправе распоряжаться ею по своему усмотрению. Но одновременно пользоваться одним и тем же предметом с кем-то еще невозможно. Обладание интеллектуальной собственностью дает возможность в один и тот же момент использовать ее для личных нужд и разрешить владеть ею другому лицу. К тому же таких обладателей могут быть сотни тысяч и даже миллионы, и каждый из них будет иметь право пользоваться объектом интеллектуальной собственности;

- интеллектуальная собственность абсолютна. Это подразумевает, что один обладатель прав на объект интеллектуальной собственности противопоставлен всем лицам, которые не имеют права пользования данным объектом, пока не получат на это официальное разрешение от владельца. При этом то, что запрет на использование не объявлен, не означает, что им могут пользоваться все;

- нематериальные объекты интеллектуальной собственности воплощаются в материальных объектах. Купив книгу, вы стали обладателем только одного экземпляра из многотысячного тиража, но при этом не приобрели никаких прав на роман, напечатанный на ее страницах. Вы вправе распорядиться по своему усмотрению только принадлежащим вам носителем информации – продать, подарить, постоянно перечитывать. Но любое вмешательство в текст произведения, его копирование с целью распространения будет неправомерным;

- в России объект должен быть прямо назван интеллектуальной собственностью в законе. Далеко не каждый результат интеллектуальной деятельности или средство индивидуализации подпадают под определение интеллектуальной собственности. Например, доменное имя индивидуализирует сайт в Интернете и может служить средством индивидуализации лица, создавшего данный ресурс, но при этом интеллектуальной собственностью оно считаться не может, поскольку законодательством это не предусмотрено. Научные открытия, безусловно, происходят в результате интеллектуальной деятельности, однако на данный момент объектом охраны интеллектуальной собственности в РФ они не считаются;

Основные виды прав на объекты интеллектуальной собственности

Личные неимущественные права.

Их невозможно отнять или передать другому лицу, обладателем таких прав может быть исключительно автор, а меры по их защите могут инициироваться либо автором, либо его наследниками. Случаи возникновения данных прав перечислены в законодательстве.

Исключительное право.

Его обладателем может быть гражданин или юридическое лицо, один субъект или сразу несколько. Оно подразумевает возможность использования объектов интеллектуальной собственности в различных формах и способами, которые не выходят за рамки законности, в том числе пресекать случаи их использования третьими лицами без получения предварительного согласия. Отсутствие запрета не означает обратного.

Действие исключительного права ограничено сроками, установленными законодательством.

В пределах Российской Федерации действуют исключительные права на объекты охраны интеллектуальной собственности, которые регламентированы Гражданским кодексом РФ и международными договорами.

Иные права.

Существуют и права, не указанные выше. К ним относятся право доступа и право следования.

Интеллектуальные права не находятся в прямой связи с правом собственности и другими вещными правами на материальный носитель (вещь), необходимый для их тиражирования или хранения.

Какие различают объекты интеллектуальной собственности (примеры)

1) Произведения науки, литературы и искусства.

- литературные произведения. Законодательство Российской Федерации подразумевает под данным термином произведение любого жанра, выражающее мысли, образы и чувства с использованием слов. Его обязательной характеристикой является оригинальность композиции и изложения. Понятие литературного произведения, помимо художественных, включает также научные, учебные и публицистические работы. Форма произведения необязательно должна быть письменной, это может быть его устное изложение, в том числе перед какой-либо аудиторией. Носителями литературного произведения могут выступать бумага, компакт-диск, магнитофонная запись, грампластинка.

- письма, дневники, личные заметки. В число охраняемых объектов интеллектуальной собственности входят письма, дневники, личные записи и другие подобные документы индивидуального характера. При этом с точки зрения закона все они включаются в группу литературных произведений. Исключительным правом распоряжаться письмами и дневниками обладает только их автор, поэтому без его согласия их публикация и другое распространение противозаконны. При этом не имеет значения, насколько ценно в плане литературного наследия содержание личных документов. Закон одинаково стоит на защите писем как известного писателя и ученого, так и обычного человека. Главным критерием в этом случае является индивидуальный характер заключенной в них информации. Чтобы опубликовать личные записи и дневники, необходимо сначала получить на это согласие автора и адресата, когда речь идет о письмах.

- интервью, дискуссии, письма в редакцию.

Интервью – это беседа, в ходе которой журналист, репортер, ведущий задает вопросы приглашенному лицу, мнение которого по обсуждаемым проблемам имеет общественное значение. Впоследствии запись данной встречи публикуется в печатных или интернет-изданиях или выходит в теле- и радиоэфир.

Объектом интервьюирования чаще всего является человек, личность которого представляет повышенный интерес для определенной аудитории. Чтобы в процессе беседы раскрылись его характерные черты, проявился интеллект и юмор, вопросы, задаваемые ему, должны быть интересными, временами даже провокационными. Если план встречи тщательно продуман журналистом, а композиция грамотно выстроена, у такого интервью есть все шансы стать объектом защиты интеллектуальной собственности.

Письма читателей или слушателей, направленные в редакции СМИ, по своей сути не носят частного характера и могут публиковаться, если само письмо не содержит соответствующего запрета. Оно также считается объектом охраны интеллектуальной собственности, поскольку подразумевает творческое начало при его написании. На первое место выходит позиция автора по вопросу, послужившему темой обращения, а также его мысли по данному поводу, манера изложения, в том числе использованные в письме литературные приемы.

- переводы. Перевод какого-либо текста на язык, отличный от языка оригинала, считается отдельным видом литературных произведений, находящимся под защитой закона. Следует учитывать, что переложение на другой язык требует от переводчика прежде всего сохранения стиля оригинального произведения, а также он должен подобрать средства языка, максимально точно соответствующие тем, что использовал автор при создании своего текста. Но когда перед переводчиком стоит задача не передавать все художественные краски источника, а только выполнить дословный перевод, так называемый подстрочник, результат его труда не будет являться объектом правовой охраны интеллектуальной собственности.

- программы для ЭВМ. На сегодняшний день программное обеспечение для компьютеров считается отдельным, очень важным видом продукции, которая представляет собой результат интеллектуальной творческой деятельности с использованием сложного оборудования. Не секрет, что по стоимости производства программные средства значительно превосходят сами устройства для их использования – компьютеры и смартфоны. Законодательством России программы для ЭВМ и базы данных приравнены к литературным, научным произведениям, но не считаются изобретениями. В качестве объекта интеллектуальной собственности программа для электронно-вычислительных машин представляет собой уникальную совокупность данных и команд, предназначенных для достижения конкретного результата работы компьютеров и подобных ему устройств. Сюда же входят материалы, полученные в процессе ее разработки, а также тот видео- и аудиоряд, который воспроизводится во время использования приложения. Но защиту программ нельзя считать абсолютной: их запрещено копировать без разрешения авторов, но алгоритмы, положенные в основу их работы, никак не охраняются.

- драматические произведения. К объектам интеллектуальной собственности, которые подлежат охране в сфере авторского права, относятся также драматические произведения безотносительно к их жанрам, методам воплощения на сцене и формам выражения. Драматические произведения с точки зрения закона представляют особый вид, обладающий художественными специфическими средствами и способом демонстрации. Например, в тексте драмы преобладают диалоги и монологи героев, а реализуются такие произведения преимущественно перед публикой на сцене.

- музыкальные произведения. Когда художественные образы передаются при помощи звуков, произведение считается музыкальным. Специфика звука в том, что он создает в воображении слушателя картины или действия, не прибегая к конкретному смыслу как текст, или к видимым изображениям как живопись. В то же время звуки волей композитора организуются в стройную структуру, обладающую неповторимой интонацией. Произведения музыкального искусства воспринимаются слушателями либо непосредственно при исполнении музыкантами, либо с использованием разнообразных носителей звука – грампластинок, кассет, компакт-дисков. Произведения, исполняемые перед широкой публикой, охраняются в качестве объектов интеллектуальной собственности.

- сценарии. Также в число объектов защиты интеллектуальной собственности включаются сценарии, служащие основой для постановок фильмов, балетов, праздничных массовых представлений. Они могут быть различными и отвечать требованиям именно тех жанров искусства, для реализации которых предназначены. Так, сценарий кинофильма совершенно не похож на сценарий закрытия олимпийских игр. При этом он считается объектом интеллектуальной собственности и подлежит защите вне зависимости от того, является ли оригинальным или создан по мотивам какого-либо литературного произведения.

- аудио и видео. Пожалуй, самую массовую группу на сегодняшний день составляют аудиовизуальные произведения, к которым относится множество самых разных форм, подразумевающих одновременное звуковое и зрительное восприятие публикой. Это кинофильмы, телепередачи, видеоклипы, мультфильмы. Каждый из этих видов в свою очередь делится на определенные жанры и способы исполнения. Объединяет их то, что все они рассчитаны на одновременное восприятие зрительного и звукового ряда, сменяющие друг друга изображения находятся в неразрывной связи с сопровождающими их репликами и музыкой. Над созданием подобных произведений работает одновременно большое количество авторов, вклад каждого из которых необходим для создания цельного художественного произведения. Однако это не исключает того, что, например, элементы одного фильма – костюмы, декорации, кадры – могут выступать отдельными объектами защиты интеллектуальной собственности.

- произведения ИЗО и декоративного искусства.

Форм и технических методов воплощения креативных идей так много, что полностью описать в законодательстве все возможные виды произведений изобразительного искусства, которые могут быть объектами охраны интеллектуальной собственности, не представляется возможным.

Безусловно, сюда относятся шедевры живописи, графики, скульптуры, монументы, дизайнерские разработки, комиксы и еще многие способы выражения художественной мысли. Объединяет их один общий признак: произведения изобразительного искусства не могут существовать в отрыве от тех материальных носителей, при помощи которых воплощены в жизнь. Так, шедевры живописи нельзя отделить от холста, на котором они написаны, а статуи итальянских мастеров эпохи Возрождения – от мрамора, из которого они высечены. Обычным для произведений данного типа является их существование в единственном экземпляре, а потому в их отношении есть необходимость разграничения права собственности на конкретную скульптуру и авторское право на художественное произведение.

- копии произведений ИЗО. Специфика произведений изобразительного искусства состоит в том, что они могут не только тиражироваться посредством печати, но и подлежать воссозданию в виде копии. Естественно, такое воспроизведение объектов правовой охраны интеллектуальной собственности может осуществляться исключительно с согласия правообладателя – автора, его наследников или же с разрешения собственника, например, музея. Исключение составляют произведения изобразительного искусства, находящиеся на всеобщем обозрении, в частности, памятники, которые разрешено копировать без ограничений, если сроки охраны давно истекли.

- произведения декоративно-прикладного искусства и дизайна. Отличительными признаками произведений декоративно-прикладного искусства можно назвать их предназначенность для использования в быту и одновременно высокохудожественное исполнение. Говоря иначе, они отвечают в одно и то же время требованиям утилитарности и воспитания художественного вкуса. В отдельных случаях такие предметы могут существовать в единичном экземпляре, но чаще всего их изготовление происходит в массовом порядке. Перед тем как начать выпуск произведения декоративно-прикладного искусства, предприятие-производитель должно провести утверждение эскиза специально созданным художественным советом. С этого момента оно становится объектом интеллектуальной собственности и подлежит охране.

2) Изобретения, полезные модели, промышленные образцы.

- изобретение. Объекты интеллектуальной собственности являются изобретениями в том случае, если это вновь созданное устройство, способ, вещество или штамм микроорганизма, культура растительных или животных клеток. Также к изобретениям относится использование ранее известного устройства, способа, вещества по совершенно иному назначению. В частности, устройства представлены машинами, приборами, механизмами, транспортными средствами.

- полезная модель. Под этим понятием подразумеваются инновационные решения в виде устройств, предназначенные для использования в промышленности для изготовления средств производства и предметов потребления. Их отличие от изобретений заключается в том, что они носят чисто утилитарный характер и не являются значимым вкладом в развитие техники. Как и остальные объекты промышленной интеллектуальной собственности, полезная модель представляет собой результат креативной деятельности человека или группы людей, обладает признаком новизны и возможностью использования в промышленности.

- промышленный образец. Под промышленным образцом понимают вариант художественно-конструктивного решения какого-либо изделия, являющийся эталоном его внешнего вида. С изобретением его роднит то, что он, будучи итогом умственного труда, находит воплощение в материальных предметах. Но, в отличие от изобретения, которое обосновывает техническую сторону изделия, промышленный образец направлен на решение его внешнего облика, включая разработку точных методов воплощения дизайнерской мысли.

3) Средства индивидуализации.

- фирменные наименования. Слово «фирма» в русском деловом языке служит для обозначения предпринимательской структуры, которое позволяет отличать его от множества подобных образований. Фирменное наименование обязано включать указание на организационно-правовую форму предприятия (ООО, ОАО, ЗАО, ПАО), направление деятельности (производственное, научное, коммерческое). Законом запрещено использовать в фирменном наименовании слова, которые могут вводить потребителей в заблуждение.

- товарный знак.

Данный объект интеллектуальной собственности служит для обозначения принадлежности товаров, выпускаемых различными компаниями, тому или иному производителю. Товарный знак представляет собой некий символ, размещаемый непосредственно на продукте или его упаковке, и служит для идентификации товара конкретного производителя в ряду ему подобных.

Товарные знаки, в зависимости от формы, избранной компанией-владельцем, бывают изобразительными, словесными, комбинированными, объемными и другими.

Товарные знаки, выраженные при помощи слов, имеют множество вариантов исполнения. Наиболее частыми вариантами можно назвать использование фамилий знаменитых людей, персонажей произведений, героев мифов и сказок, названий растений, животных и птиц, планет. Нередко встречаются обращение к словам из древнеримского и древнегреческого языков, а также специально созданные неологизмы. Товарным знаком может быть и сочетание слов или короткое предложение. Объектом защиты интеллектуальной собственности также считается визуальное оформление словесного товарного знака (логотип).

Изобразительные товарные знаки подразумевают использование различных рисунков и символов. Объемные знаки – это какой-либо трехмерный предмет, который компания считает объектом охраны интеллектуальной собственности. Примером может служить оригинальная форма бутылки крепкого алкоголя.

Комбинированные товарные знаки объединяют в себе все вышеперечисленные признаки. Самым простым примером такого типа товарных знаков можно назвать этикетки на бутылках или фантики для конфет. На них зафиксированы словесные и изобразительные составляющие товарного знака, включая фирменную палитру цветов.

Помимо вышеуказанных, закон позволяет регистрировать товарные знаки в виде звуковых сочетаний, ароматов и световых сигналов. Чаще всего инициаторами этого вступают зарубежные производители.

- знак обслуживания. Близким по назначению к товарному знаку является знак обслуживания. Он предназначен для отличия услуг, предоставляемых конкретным физическим или юридическим лицом, от других подобных. Чтобы знак обслуживания был официально признан в качестве такового, он должен быть новым и прошедшим процедуру регистрации. На территории России требования, предъявляемые к товарным знакам и знакам обслуживания, идентичны.

- наименование мест происхождения товара. Наименование мест происхождения товара подразумевает использование в обозначении товара названия страны, города, поселка для его идентификации в связи с уникальными свойствами, которые обусловлены особенностями географического происхождения, человеческим фактором или их сочетанием. Хотя на первый взгляд данный объект интеллектуальной собственности схож с товарным знаком и знаком обслуживания, у него есть отличительные особенности. Это обязательное указание на происхождение продукта из определенного государства, региона или района. Вариантами могут быть наименование страны (Российский), города (Волгоградский), поселка (Себряковский). Могут быть использованы как официально признанные названия (Санкт-Петербургский), так и сленговые (Питерский); как полные (Санкт-Петербургский), так и сокращенные (Петербургский), как употребляющиеся сегодня (Петербургский), так и ушедшие в историю (Ленинградский).

Нетрадиционные объекты интеллектуальной собственности

Слово «нетрадиционные» по отношению к данной группе объектов интеллектуальной собственности мотивировано тем, что их охрана не подпадает под действие ни авторского, ни патентного права.

К нетрадиционным объектам относятся:

1) топология интегральных микросхем

Топология интегральной микросхемы – это пространственно-геометрическое расположение совокупности элементов и связей между ними, запечатленное на материальном носителе, а именно на кристалле. Этот объект интеллектуальной собственности представляет собой особый интерес для неправомерного копирования заинтересованными лицами, поэтому его защита должна осуществляться особо тщательно.

2) селекционные достижения

Селекция – это действия человека, направленные на получение растений и животных с преобладанием необходимых характеристик. Охраняемыми объектами интеллектуальной собственности в данном случае выступают достижения в решении некой практической задачи, а именно новый сорт растения или порода животного.

3) ноу-хау

Секрет производства (ноу-хау) – техническая, организационная или коммерческая информация, которая охраняется от неправомерного использования третьими лицами. Обязательными условиями отнесения информации к ноу-хау являются следующие:

- она представляет определенную коммерческую ценность в настоящем или будущем;

- свободный доступ к ней отсутствует на основании закона;

- владелец обеспечивает ее защиту для сохранения конфиденциальности;

Закон РФ «О коммерческой тайне» регламентирует правовые нормы, касающиеся охраны, передачи и применения секретов производства. В данном случае ноу-хау рассматривается в качестве итогов интеллектуальной деятельности, которые подлежат защите как коммерческая тайна.

При этом понятие коммерческой тайны охватывает более широкий круг явлений, нежели секреты производства (ноу-хау). В него могут входить различные базы данных, документы бухгалтерского учета и другая информация, которая не должна стать достоянием широкого круга лиц по каким-либо причинам. Естественно, такие сведения не являются объектами защиты интеллектуальной собственности, хотя и обладают с ними общими признаками.

Причисление вышеуказанных объектов к нетрадиционным обусловлено их неоднозначностью при попытке точно определить вид правовой охраны. Огромное количество судебных исков в защиту данных сведений вызвано необходимостью законодательного регулирования данной сферы. Специфика проявляется в том, что действия по защите в данном случае направлены не на форму, а исключительно на содержание объекта интеллектуальной собственности.

Как передают исключительное право на объекты интеллектуальной собственности

На основании статьи 1232 Гражданского кодекса право на результат интеллектуальной деятельности признается и охраняется при условии его государственной регистрации. Отчуждение исключительного права на результат интеллектуальной деятельности или предоставление права использования такого результата по договору осуществляются посредством государственной регистрации соответствующего договора: договора об отчуждении исключительного права или лицензионного договора.

Согласно пункту 1 статьи 1234 Гражданского кодекса, «по договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности… в полном объеме другой стороне (приобретателю)».

В соответствии с пунктом 1 статьи 1235 Гражданского кодекса, «по лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности… (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата… в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности… только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором». Следовательно, при подписании договора на объект интеллектуальной собственности стоимость зависит от объема прав на его использование, которые приобретает лицензиат.

Кто и как контролирует товары, содержащие объекты интеллектуальной собственности

Для начала необходимо вспомнить, что экономический продукт, который содержит результат интеллектуальной деятельности и при этом не имеет имущественных интеллектуальных прав на него, отраженных в лицензионном договоре, называют контрафактным.

При рассмотрении продуктов, включающих объекты защиты интеллектуальной собственности, таможенными органами в практике их деятельности выделяются два вида товаров, которые можно назвать контрафактной продукцией:

- товар, являющийся имитацией оригинальной продукции (подделка);

- оригинальный товар, который ввозится на территорию Российской Федерации с нарушением законодательства в сфере интеллектуальной собственности;

В статье 51 Соглашения по торговым аспектам прав интеллектуальной собственности, которая посвящена особым требованиям в отношении пограничных мер, речь идет о товарах, которые незаконно используют товарный знак, а также товарах, которые были произведены с нарушением исключительных прав. При этом к первой группе относятся все продукты и их упаковка, на которые незаконно нанесен товарный знак, принадлежащий другому лицу, или знак, который очень похож на зарегистрированный. Данные действия, несомненно, нарушают права владельца данного товарного знака. Произведенными с нарушением прав считаются все товары, представляющие собой результат копирования, осуществленного без получения надлежащего согласия правообладателя или уполномоченного на охрану объекта интеллектуальной собственности лица.

Последовательность действий при охране объектов интеллектуальной собственности предусмотрена в части 4 Гражданского кодекса. Обеспечение законного порядка предоставления в РФ правовой охраны объектам интеллектуальной собственности является одной из главных функций ФИПС. Федеральная таможенная служба осуществляет деятельность по защите прав интеллектуальной собственности в пределах своей компетенции, а именно таможенный контроль товаров, содержащих объекты интеллектуальной собственности, пересекающих государственную границу. При этом отличительная особенность деятельности таможни в данном направлении заключается в том, что таможенному контролю подлежат не сами объекты интеллектуальной собственности, а перемещаемые через границу Российской Федерации товары, содержащие объекты интеллектуальной собственности.

В пределах своих полномочий таможенные органы могут принимать меры, направленные на приостановление выпуска товаров, основываясь на заявлении правообладателя исключительных прав на объекты авторского права и смежных прав, на товарные знаки, знаки обслуживания и права пользования наименованием места происхождения товара. При этом в сферу действий таможенных органов не включаются вопросы обеспечения защиты прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных схем, секреты производства (ноу-хау), коммерческие обозначения и единые технологии. Но это положение не стоит связывать с таможенной оценкой товаров, содержащих объекты интеллектуальной собственности. Для товаров, включающих в себя любой из видов объектов защиты интеллектуальной собственности, таможенная стоимость рассчитывается с учетом стоимости такого объекта интеллектуальной собственности.

Как осуществляется защита прав на объекты интеллектуальной собственности

Согласно действующим правовым нормам все споры, предметом которых является защита нарушенных прав на объекты интеллектуальной собственности, рассматриваются и разрешаются судом .

Для рассмотрения исков, связанных с защитой таких прав, создано специальное подразделение арбитражного суда – Суд по интеллектуальным правам.

По первой инстанции им рассматриваются дела и споры:

- о признании недействующими полностью или частично нормативно-правовых актов федеральных органов исполнительной власти, в частности, в области патентных прав, прав на достижения селекционной деятельности, на топологии интегральных микросхем, на секреты производства (ноу-хау), на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, прав использования результатов интеллектуальной деятельности в составе единой технологии;

- о необходимости правовой защиты или о прекращении срока ее действия в отношении результатов интеллектуальной деятельности и средств индивидуализации юридических лиц, товаров, работ, услуг и предприятий (за исключением объектов авторских и смежных прав, топологий интегральных микросхем), в том числе:

- о признании неправомерными решений и действий (бездействия) Роспатента, федерального органа исполнительной власти по селекционным достижениям и их должностных лиц, а также органов, уполномоченных рассматривать заявки на выдачу патента на секретные изобретения;

- о признании недействующим решения органа Федеральной антимонопольной службы о признании недобросовестной конкуренцией действий, связанных с приобретением исключительного права на средства индивидуализации;

- об установлении обладателя патента;

- о признании недействительными патента, решения о предоставлении правовой охраны товарному знаку, наименованию места происхождения товара и о предоставлении исключительного права на такое наименование;

- о досрочном прекращении правовой охраны товарного знака вследствие его неиспользования;

Дела по искам, соответствующим вышеуказанным проблемам, подлежат рассмотрению Судом по интеллектуальным правам, несмотря на то, кто именно является сторонами правоотношений – организации, индивидуальные предприниматели или обычные граждане.

В качестве специальной формы защиты интеллектуальной собственности выступает применение административного порядка , которое заключается в рассмотрении федеральным органом исполнительной власти по интеллектуальной собственности и министерством сельского хозяйства (для достижений в сфере селекции) вопросов, относящихся к подаче и рассмотрению заявок о выдаче патентов на изобретения, полезные модели, промышленные образцы, селекционные достижения, товарные знаки, знаки обслуживания и наименования мест происхождения товаров. Также в компетенцию данных органов входят регистрация результатов интеллектуальной деятельности и средств индивидуализации с обязательной выдачей правоустанавливающих документов, оспаривание предоставления охраны этим результатам и средствам правовой охраны или ее прекращение. Решения этих органов вступают в силу со дня принятия. При необходимости их можно оспорить в суде в установленном законом порядке.

Иски о защите объектов интеллектуальной собственности могут подаваться обладателем прав, организациями по управлению правами на коллективной основе, а также иными предусмотренными законом лицами.

Способы, которые используются при защите объектов интеллектуальной собственности, подразделяются на общие, перечисленные в статье 12 Гражданского кодекса, и специальные, которые указаны в части 4 Гражданского кодекса.

В процессе защиты личных неимущественных прав применяются:

- признание права;

- восстановление положения, существовавшего до нарушения права;

- пресечение действий, нарушающих право или создающих угрозу его нарушения;

- компенсация морального вреда;

- опубликование решения суда о нарушении;

- защита чести, достоинства и деловой репутации автора;

Защита исключительных прав на объекты интеллектуальной собственности и на средства индивидуализации осуществляется как общими, так и специальными способами.

К общим относится предъявление исков:

- о признании права – к лицу, которое отрицает или иным образом не признает право, тем самым нарушая охраняемые законом интересы правообладателя;

- о пресечении действий, которые нарушают право или создают угрозу его нарушения, – к лицу, совершающему такие действия или осуществляющему необходимые приготовления к ним, а также к иным лицам, в силах которых осуществить пресечение таких действий;

- о возмещении убытков – к лицу, незаконно использовавшему результат интеллектуальной деятельности или средство индивидуализации без предварительного заключения соглашения с правообладателем (бездоговорное использование) либо допустившему нарушение его исключительного права в другой форме и причинившему ему ущерб, в том числе нарушившему его право на получение вознаграждения;

В качестве специальных способов защиты объектов интеллектуальной собственности используются:

- возможность взыскать компенсацию вместо возмещения убытков. Компенсация подлежит взысканию, если доказан факт правонарушения. В этом случае правообладатель, обратившийся за защитой права, не обязан доказывать размер причиненных ему убытков. Размер компенсации определяет суд, исходя из установленных ГК РФ пределов, в зависимости от характера нарушения и других обстоятельств дела и с учетом требования разумности и справедливости;

- предъявление требования об изъятии материального носителя – к его изготовителю, импортеру, хранителю, перевозчику, продавцу, иному распространителю, недобросовестному приобретателю;

- публикация решения суда о допущенном нарушении с указанием настоящего правообладателя;

- ликвидация по решению суда юридического лица, в отношении которого установлено неоднократное или грубое нарушение исключительных прав, по требованию, заявленному прокурором, а также прекращение регистрации гражданина в качестве индивидуального предпринимателя;

Возможна защита интеллектуальной собственности с применением технических средств, мер уголовно-правовой и административно-правовой ответственности.

Однако главным пунктом данного процесса должна стать регистрация прав на объект интеллектуальной собственности. Если вы не являетесь обладателем правоустанавливающих документов, вам предстоит доказать свою непосредственную причастность к разработке объекта защиты.

Как видите, зарегистрировать право на объект интеллектуальной собственности – это сложный и долгий процесс. Если вы не желаете слишком углубляться в этот вопрос или же хотите получить идеальный результат сразу, не совершая ошибок, то стоит довериться профессионалам. Вы можете воспользоваться услугами компании «Царская привилегия», обладающей богатым юридическим опытом. Специалисты будут контролировать весь процесс регистрации с первых дней обращения до получения прав на объект интеллектуальной собственности.

Сложно найти человека, который не слышал бы об авторских правах – крупные корпорации часто затевают длительные судебные процессы, требуя с нарушителей компенсации за использование нарушителями их фирменных товарных знаков, фрилансеры, предоставляющие услуги по разработке дизайна или контента на коммерческие сайты, тщательно бдят, чтобы их отказные работы не были опубликованы без оплаты. Но объектом права интеллектуальной собственности является не только авторское право. «А что же еще?» - спросите вы. Давайте поговорим об этом в сегодняшней статье!

Виды объектов интеллектуальной собственности: как разобраться?

Ввиду низкой юридической грамотности населения в обществе закрепились часто неверные стереотипы понимания авторского права и других результатов интеллектуальной деятельности.

Типичная ситуация – компания использовала в процессе публичного корпоратива часть песни известного исполнителя, и уже на второй день в офис появились юристы от правообладателей. Далее начинаются попытки договориться во внесудебном порядке, в самых худших случаях затеваются судебные тяжбы, длящиеся по несколько лет.

Итак, давайте разберемся, что относится к основным объектам интеллектуальной собственности (ОИС), а что можно отнести к мифологическим народным сказаниям.

- Авторское право . Вася создал текст для коммерческого сайта компании по производству металлопластиковых изделий. Вася – правообладатель и автор своей статьи. Компания вместе с текстом купила у Васи исключительное право на использование результата его работы (она ее может использовать в любом виде), однако полноценным автором так и остался Вася.

- Права, смежные с авторскими . Петя написал песню, нашел продюсера и быстро вышел в ТОПы радио чартеров со своим хитом. Петина песня начала интерпретироваться в народном творчестве – на корпоративах, свадьбах, на региональном телевидении, в караоке-клубах из песни начали делать фонограммы. Кто все эти люди? Законные обладатели прав, смежных с авторскими, если они заключили с Петей лицензионное соглашение. В ином случае – злостные нарушители положений ГК РФ об авторском праве.

- Патентное право . Николай придумал технику дополнительной безопасности для водителей автомобилей. Николай зарегистрировал свое изобретение в Роспатенте. Соответственно, он – обладатель патентного права. В случае, если автомобильная компания решит использовать способ обеспечения автобезопасности в своей промышленности, ее представители должны сначала заключить с Николаем договор.

- Нетрадиционные объекты интеллектуальной собственности . К таким объектам относятся все нестандартные объекты – открытие, селекционное достижение, топология интегральных микросхем, рационализаторское предложение. Автором таких разработок могут быть только физлица, компании могут стать правообладателями, если они заключили с автором соответствующий договор. В остальном все работает так же, как с другими ОИС – при несанкционированном использовании разработок интересы правообладателя отстаиваются через суд.

- Средства индивидуализации юридических лиц, товаров, услуг и предприятий . Константин создал свою компанию, которая занимается производством и поставками шоколадных изделий. Для выделения своей продукции Константин использует фирменное наименование и товарный знак. Это средства индивидуализации Константиновой компании (также сюда следует причислить коммерческие обозначения, названия мест происхождения товаров, знаки обслуживания).

Объектами интеллектуальной собственности являются авторские материалы, разработки, достижения, которые были созданы и зарегистрированы в соответствии с нормами ГК РФ. Не стоит их недооценивать! Каждый автор имеет право обратиться в суд и стребовать с нарушителя компенсацию. И будьте уверены, что речь будет идти не о 5 000 рублей, а о гораздо больших суммах.

Компания "Гарант" провела очередной Всероссийский онлайн-семинар, который был посвящен налогообложению объектов интеллектуальной собственности (ОИС). Перед аудиторией выступил менеджер компании "Делойт и Туш Риджинал Консалтинг Сервисис Лимитед" (Deloitte), доцент кафедры административного права юридического факультета МГУ им. М.В. Ломоносова, кандидат юридических наук Алексей Валерьевич Сергеев.

Первая часть онлайн-семинара была посвящена вопросам, связанным с налоговыми рисками, которые возникают в связи с использованием объектов интеллектуальной собственности. Алексей Сергеев рассказал, насколько серьезны данные риски, и разобрал некоторые способы их снижения, пользуясь последними разъяснениями Минфина России и ФНС России, а также конкретными примерами из судебной практики.

Гражданско-правовые основы

1 января 2008 года вступила в действие часть 4 Гражданского кодекса, которая регулирует гражданско-правовые вопросы, связанные с использованием объектов интеллектуальной собственности. Данные изменения косвенно связаны и с налоговыми аспектами.

В результате нововведений некоторые определения исчезли из Гражданского кодекса, но остались в Налоговом кодексе, например понятие авторского договора. Особое внимание хотелось бы обратить на то, что статьей 1226 права на объекты интеллектуальной собственности отнесены к имущественным правам. Соответственно, везде, где в Налоговом кодексе упоминаются имущественные права, следует подразумевать и объекты интеллектуальной собственности. Ниже мы более подробно рассмотрим отдельные положения части 4 Гражданского кодекса.

Остановимся на некоторых базовых понятиях Гражданского кодекса, имеющих отношение к интеллектуальной собственности.

Гражданским кодексом определены 16 видов объектов интеллектуальной собственности . Их можно сформировать в группы. К первой группе относят авторские (произведения науки, литературы, искусства, программы для ЭВМ) и смежные (фонограммы, исполнения и т. д.) права; ко второй - патентные права (изобретения, полезные модели, промышленные образцы); к третьей - средства индивидуализации юридических лиц, товаров, работ, услуг (товарные знаки и знаки обслуживания, фирменные наименования, коммерческое обозначение); к четвертой - иные объекты интеллектуальной собственности (селекционные достижения, ноу-хау и т. д.). Очень важный гражданско-правовой момент связан со способом распоряжения правами на ОИС. Как показывает практика, любые налоговые проблемы в подавляющем большинстве случаев возникают именно тогда, когда налогоплательщик пытается распорядиться данными правами. С принятием части 4 закреплены типизированные формы распоряжения правами на интеллектуальную собственность, которые действуют в отношении всех ее объектов. Фактически это 2 основные формы: договор на отчуждение исключительного права и лицензионный договор.

Договор на отчуждение исключительного права предполагает полную передачу прав на интеллектуальную собственность. При этом передающая сторона полностью теряет какие-либо права на передаваемый объект. По лицензионному же договору мы передаем права на использование ОИС определенным образом, оставаясь при этом собственником данного объекта. Лицензия может быть как исключительной (правообладатель имеет право передавать права на ОИС иным лицам), так и неисключительной (т. е. правообладатель может заключать лицензионные договоры неограниченное количество раз и с другими лицами). Причем не нужно путать отношения в части договора на отчуждение исключительного права и лицензионного договора на передачу исключительной лицензии, так как в первом случае мы лишаемся права обладания ОИС, а во втором - остаемся владельцем таких прав.

Не забудем и очень важные формальные моменты. Договор на отчуждение исключительного права, лицензионный договор, сублицензионный договор, заключенные не в письменной форме, являются ничтожными. Такие договоры зачастую требуют государственной регистрации в соответствии с гражданским . Без нее они недействительны. В лицензионном договоре обязательно должна быть отражена форма использования передаваемого права. Так, например, относительно товарного знака форма использования может быть определена как проставление данного знака на упаковке или упоминание его в рекламе продукции и т. д.

Налоговые споры, связанные с правом на товарные знаки

Растет количество судебных разбирательств, где проверяющие предъявляют претензии к расходам на приобретение объектов интеллектуальной собственности. Причем наибольшее количество налоговых споров сегодня связано с правами на товарные знаки.

Прошли те времена, когда для налогового инспектора плата за использование товарного знака или плата за использование патента (роялти) была чем-то экзотическим. Сегодня ситуация прямо противоположная. У налоговиков сложилось достаточно устойчивое мнение, что, например, плата за товарный знак - это фактически способ перераспределения денежных потоков в рамках компаний одной группы. Именно поэтому тема налоговых споров, связанных с объектами интеллектуальной собственности, очень актуальна. А значит, нужно быть всегда готовым к дискуссии с проверяющими.

Ситуация с правами на товарные знаки усугубляется тем, что в данном случае договорами о передаче права интеллектуальной собственности предусмотрены, как правило, довольно значительные суммы. Исключение налоговиками по каким-то причинам этих сумм из состава налоговых расходов приводит к плачевным последствиям для налогоплательщика.

Обращаю ваше внимание, что договоры, связанные с передачей права на товарный знак (лицензионные или об отчуждении исключительного права), подлежат обязательной регистрации в Роспатенте. Если такая регистрация отсутствует, то налоговики посчитают расходы, связанные с приобретением права на товарный знак, документально не подтвержденными и не соответствующими критериям статьи 252 .

Относительно данной группы споров нужно сказать, что в 2008 году судебная практика в большинстве случаев складывалась в пользу налогоплательщика. Вывод судей: гражданско-правовые пороки сделки никак не сказываются на ее налоговых последствиях. Например, если договор не зарегистрирован в Роспатенте, но фактически права на товарный знак были переданы и платежи за него действительно перечислялись, то оспорить данные расходы нельзя. Такая позиция высказывалась и ВАС РФ , который неоднократно подчеркивал, что нарушение иных, не налоговых отраслей не должны влиять на налоговые последствия, за исключением случаев, которые прямо предусмотрены Налоговым кодексом. Однако, чтобы сэкономить свое время и сберечь усилия, регистрацию делать нужно, тем более что процедура эта не сложная. Тем организациям, в которых проверка уже началась, а регистрация договора отсутствует, можно посоветовать незамедлительно направить необходимые для регистрации документы в Роспатент с целью получить оттуда соответствующее уведомление о получении документов. Впоследствии ссылка на то обстоятельство, что шаги, направленные на госрегистрацию договора, налогоплательщиком уже предприняты, могут избавить от дополнительных претензий со стороны проверяющих.

В Гражданском кодексе закреплен принцип исчерпания прав на ОИС. Согласно ему после введения товара, маркированного товарным знаком, в гражданский оборот правообладателем или с его согласия дальнейшая реализация такого товара допускается без разрешения правообладателя и выплаты вознаграждения.

Именно с принципом исчерпания права на товарные знаки и связана отдельная категория налоговых споров. В качестве примера приведу очень показательное судебное дело, где налогоплательщиком использовалась модель разделения сбыта и производства продукции в разных юридических лицах, характерная сегодня для многих организаций .

Итак, иностранная компания - обладатель исключительных прав на товарные знаки по лицензионному договору передает российской компании - дистрибьютору определенные права на товарные знаки. Ставка по данному договору составляет от 4 до 10 процентов в зависимости от товарного знака. У российской компании - дистрибьютора своих производственных мощностей нет, поэтому права на товарные знаки она передает производителю по сублицензионным договорам. Ставка по сублицензионным договорам составляет уже 0,1 процента. Впоследствии 100 процентов произведенной продукции компания-производитель поставляет российской компании - дистрибьютору, который и распространяет ее неограниченному числу покупателей в России.

Что в первую очередь привлекает внимание проверяющих? Конечно, огромная разница в ставках по лицензионным и сублицензионным договорам. Проверяющие приходят к выводу, что лицензионные права дистрибьюторской компании просто не нужны, поскольку фактически права на товарные знаки использует производитель. При этом проверяющие ссылаются на принцип исчерпания прав на товарный знак, указывая, что в гражданский оборот товары, маркированные товарными знаками, вводит производитель на этапе продажи всей произведенной продукции дистрибьютору. Для дальнейшего распространения этих товаров права на товарные знаки дистрибьютору просто не нужны. Таким образом, дистрибьютор в части разницы ставок по лицензионным и сублицензионным договорам несет расходы по уплате роялти в пользу третьего лица (производителя). Кроме того, операции по сублицензированию из-за разницы в ставках являются заведомо убыточными. Исходя из этого, налоговый орган сделал вывод, что расходы на уплату роялти экономически не оправданы и направлены только на занижение базы по налогу на прибыль и НДС, что не соответствует положениям статьи 252 Налогового кодекса.

В данном судебном разбирательстве налогоплательщик проиграл дело в части налога на прибыль, понеся значительные финансовые потери. Налоговики представили все вышесказанное как схему, направленную на уклонение от налогообложения и получение необоснованной налоговой выгоды. Нужно отметить, что налогоплательщик смог отстоять свою позицию в части правомерности учета вычетов по НДС в ВАС РФ . Таким образом, риск по НДС теперь может быть оценен как незначительный, а риск по налогу на прибыль высок.

О.А. Москвитин,

служба Правового консалтинга ГАРАНТ,

заместитель руководителя отдела поддержки пользователей

Как правило, продавцы дисков с программным обеспечением не заключают отдельного письменного лицензионного (сублицензионного) договора со своими покупателями. Это влечет за собой налоговые риски для продавцов, о которых говорится в ряде писем Минфина России (от 21.02.2008 N 03-07-08/36, от 19.02.2008 N 03-07-11/68). Насколько обоснованна позиция финансового ведомства? Согласно статье 1286 передача права использования программы для ЭВМ осуществляется путем заключения лицензионного договора. В момент передачи диска заключения договора, а следовательно, и передачи прав не происходит. Более того, текст "оберточной" лицензии, как правило, связывает пользователя и создателя программы. Но торговец дисками очень часто создателем программы (первым правообладателем) не является. В связи с этим трудно говорить о заключении "оберточного" лицензионного (сублицензионного) договора между продавцом и пользователем. Продавец может выступать лишь представителем правообладателя (посредником). Поэтому полагаем, что для использования льготы, предусмотренной подпунктом 26 пункта 2 статьи 149 Налогового кодекса, продавцу программ следует разработать сублицензионный договор и заключать его со своими покупателями. Сублицензионный договор должен предусматривать передачу пользователю не только права использования программы "по назначению" (ст. 1280 ГК РФ), но и каких-то других правомочий.

Очень часто у налогоплательщиков возникает вопрос, связанный с тем, нужны ли права на товарные знаки при импорте.

Да, нужны. Поскольку об этом прямо сказано в . Ввоз товаров на территорию Российской Федерации является способом использования прав на товарные знаки . Поэтому для того, чтобы ввезти на территорию России товары, маркированные товарным знаком, необходимо приобрести соответствующие права на товарные знаки. Данная позиция была поддержана и Конституционным Судом РФ в Определении от 22 апреля 2004 года N 171-О, где сказано, что запрещение такого способа использования товарного знака правообладателя, как ввоз маркированной таким знаком продукции на территорию России, направлено на соблюдение международных обязательств нашей страны в области охраны интеллектуальной собственности.

С одной стороны, это аргумент в пользу налогоплательщика. Предположим, что у компании есть лицензионный договор, по которому налоговики пытаются оспорить экономическую обоснованность платежей. Налогоплательщик может ссылаться на то, что он использует права на товарный знак при рекламе соответствующих товаров, поэтому платежи за его использование экономически обоснованы.

С другой стороны, мы видим, что многие налогоплательщики фактически рекламируют чужие товарные знаки (например, официальные дилеры). При этом никаких лицензионных договоров с правообладателем у них нет. Помимо того что здесь присутствуют гражданско-правовые риски, связанные с незаконным использованием чужого знака, нужно помнить еще и о налоговых рисках, поскольку имеет место безвозмездное использование налогоплательщиком имущественных прав на товарный знак. Как мы знаем, получение прав на безвозмездной основе является доходом и облагается налогом на прибыль . А согласно статье 146 еще и объектом обложения НДС.

Учет расходов при налогообложении прибыли

Поговорим о порядке учета расходов на приобретение (создание) объектов интеллектуальной собственности.

Если объект интеллектуальной собственности является НМА, то его стоимость погашается равномерно путем начисления амортизации в течение срока полезного использования . Исключение составляет подпункт 8 пункта 2 статьи 256 Налогового кодекса. В том отчетном (налоговом) периоде, в котором они возникают, исходя из условий сделок (при методе начисления) , признаются расходы:

Казалось бы, довольно простые правила, тем не менее судебная практика свидетельствует об обратном. Так, например, налогоплательщику передается неисключительное право на использование программного обеспечения, но на длительный период. Налоговики настаивают на том, что в данном случае платежи, которые плательщик сделал за эту программу, должны учитываться равномерно в течение всего длительного срока использования программы. Налогоплательщик же говорит о том, что он приобретает неисключительное право на программное обеспечение и, соответственно, может списать эти расходы единовременно, руководствуясь статьями 264 и 272 . Судьи поддержали эту позицию, сделав вывод, что поскольку передавалось неисключительное право, то не имеет значения факт его использования в течение длительного периода .

В ряде случаев невозможно определить, какие права мы передаем: исключительные, неисключительные, образуют они НМА или не образуют. Так, например, налогоплательщик приобрел депозитарный бизнес, в том числе и некоторые ОИС: базы данных о клиентах, по определенным коммерческим процедурам и т. д. Все эти расходы были списаны налогоплательщиком единовременно. Налоговики сделали вывод, что фактически здесь приобретен НМА, поскольку права были исключительными. Арбитры же поддержали плательщика, посчитав недоказанным факт исключительности прав. По мнению судей, передаваемая информация была открытой, а значит, ее нельзя расценить как НМА .

Льгота по НДС при передаче прав на ОИС

Передача права на ОИС является объектом обложения НДС . В то же время с 1 января 2008 года по НДС применяется льгота в отношении передачи исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора .

По поводу применения этой льготы Минфин России в 2008 году выпустил массу разъяснений. В первую очередь позитивных для плательщика. Чиновники главного финансового ведомства разрешили не облагать передачу прав на эти ОИС по сублицензионным договорам и по договорам исключительной лицензии . Теперь о письмах, разъяснения в которых не выгодны для налогоплательщика. Минфин России делает вывод, что льгота не распространяется на те случаи, когда передача прав осуществляется на основании не лицензионного договора, а договора купли-продажи , то есть когда программы уже были введены в гражданский оборот и в дальнейшем речь идет только о продаже экземпляра программы.

Многие программы продаются на диске в соответствующей упаковке. Поэтому довольно часто возникает вопрос: нужно ли облагать НДС реализацию программ в товарной упаковке? Распространяется ли льгота на этот случай? И Минфин России, и московские налоговики единогласно заявляют, что нет . Поскольку речь идет о так называемой "коробочной" лицензии, условия которой изложены на самом диске (упаковке). В таком случае лицензионный договор начинает действовать с начала использования лицензионной программы, то есть с момента, когда вы согласились с лицензионным соглашением. По мнению чиновников, так как в момент покупки лицензионный договор еще не заключен, льгота применяться не может. Поспорить с такой позицией можно, так как в ни слова не сказано о том, что лицензионный договор должен быть заключен именно на момент передачи права.

Иногда договоры подчинены иностранному праву. В соответствии с иностранным законодательством договор может и не являться лицензионным. Есть ли здесь основания для льготы по статье 149 Налогового кодекса? По нашему мнению, есть. Ведь в Кодексе говорится о том, что термины, которые в нем используются, должны определяться из действующего российского законодательства. Поэтому если есть договор, подчиненный иностранному законодательству, но мы видим, что в соответствии с российским законодательством он обладает всеми признаками лицензионного договора, то льгота по статье 149 главного налогового документа должна применяться.

Авторский договор и ЕСН

В статье 236 Налогового кодекса прямо определено, что выплаты по авторскому договору являются объектом налогообложения по ЕСН. В то же время не относятся к объекту обложения ЕСН выплаты, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав).

Сразу хотелось бы отметить, что с принятием части 4 возникает проблема в трактовке статьи 236 Налогового кодекса. С одной стороны, объектом обложения ЕСН являются выплаты, которые производятся по авторскому договору. С другой стороны, если предмет договора - передача имущественных прав (к которым ГК РФ относит и имущественные авторские права), то выплаты не должны облагаться ЕСН. Возникает вопрос: облагаются ли данные выплаты ЕСН?

Рассмотрим один из возможных вариантов, когда вознаграждение выплачивается напрямую автору. Позиция Минфина России - эти выплаты надо облагать ЕСН. При этом логика такова: главой 24 под авторским договором понимается любой договор, связанный с обращением авторских прав, одной из сторон которого является автор, включая договоры, в которых от имени автора действует третье лицо . Подобная позиция представляется крайне спорной, поскольку непонятно, откуда Минфин России делает такой вывод, ведь глава 24 Налогового кодекса просто упоминает авторский договор, понятие которого с принятием части 4 Гражданского кодекса из законодательства исчезло.

Как видим, внеся изменения в гражданское законодательство, законодатель не внес их в главный налоговый документ. Отсюда и проблема. Судебной практики по этому поводу пока нет. Поэтому предугадать, чем закончится спор с проверяющими, если организация примет решение не облагать выплаты по авторским договорам ЕСН, достаточно сложно. Еще одна ситуация, которая с этим связана, касается того, что авторское право действует и в период жизни автора, и после его смерти (может переходить по наследству). Поэтому платежи могут предназначаться не только самому автору, но и его наследникам. Официальная позиция Минфина России такова: вознаграждение наследникам автора не является выплатой по авторскому договору в смысле главы 24 Налогового кодекса и не облагается ЕСН и пенсионными взносами .

Слушатели спрашивают…

По традиции вторая часть семинара была посвящена ответам на вопросы его участников. Предлагаем вашему вниманию наиболее интересные из них.

В рамках договора на создание и разработку программы для ЭВМ (ст. 1296 ГК РФ) заказчиком получено неисключительное право на использование данной программы. Каким образом следует обосновать и отразить у заказчика расходы на создание программы, в том числе оплату работ подрядчика? Указанный НМА остается на балансе у подрядчика как у правообладателя.

Дело в том, что если мы покупаем неисключительное право на использование программы, то у заказчика НМА не возникает. Ведь НМА - это всегда исключительное право. В самом вопросе указано, что программа остается на балансе у подрядчика, то есть именно он является ее правообладателем. Соответственно, заказчик может отразить расходы, связанные с приобретением программы, единовременно в составе прочих расходов, связанных с производством и реализацией.

Хочется отметить, что выбор для подобных правоотношений договора подряда не очень хорош с точки зрения НДС, так как в соответствии с по договору подряда права на программное обеспечение не передаются, а передаются они в рамках лицензионного договора. Конечно, можно попробовать применить льготу и поспорить с проверяющими, ссылаясь на то, что, если в рамках договора подряда фактически передается право на ОИС, речь идет о смешанном договоре. Однако риск достаточно велик, и судебного разбирательства избежать не удастся.

В данном случае нужно обратиться к части 4 , где прямо сказано, что права на товарный знак возникают только с момента его государственной регистрации. Поэтому если товарный знак нигде не зарегистрирован, то его вообще не существует как такового. Это нужно понимать абсолютно точно. Можно использовать какой-то логотип, можно проставлять его где угодно, на каких угодно товарах, можно его рекламировать. Но никакой правовой охраны данному товарному знаку на территории России предоставлено не будет. Любое лицо может использовать тот же самый логотип, и повлиять на эту ситуацию без соответствующей регистрации невозможно.

Об имеющихся налоговых рисках, связанных с безвозмездным использованием, говорить некорректно, поскольку нет, по сути, самого товарного знака. Что касается обоснованности расходов на рекламу незарегистрированного товарного знака, то вполне вероятно, что проблемы с налоговиками возникнут, если вы будете говорить о расходах на рекламу именно товарного знака. Здесь, скорее, нужно говорить о рекламе самого товара, а логотип, который на него наносится, считать средством индивидуализации этого товара. В таком случае расходы, скорее всего, будут признаны экономически обоснованными.

Может ли лицензионный договор, подписанный в 2008 году, но зарегистрированный в 2009 году, распространять свое действие на 2008 год и служить основанием для принятия к расходам сумм, уплаченных в 2008 году за право пользования товарным знаком в 2008 году?

Вопрос этот очень интересный, так как на практике зачастую между моментом подписания договора и моментом его регистрации проходит немало времени, а платежи по данному договору уже идут. В соответствии с Гражданским кодексом мы можем распространить этот договор на отношения, возникшие до момента его государственной регистрации. Чтобы снизить налоговые риски, можно рекомендовать в договор внести оговорку о том, что он распространяет свое действие на отношения сторон, возникшие с момента начала производства товаров, маркированных товарным знаком, или, например, с момента начала платежей. Если подобной оговорки в настоящее время нет, то ничто не мешает внести этот пункт сейчас, оформив соответствующее дополнительное соглашение, где будет соответствующим образом изменено условие о вступлении договора в силу.

Л.А. Котова,

заместитель начальника отдела Департамента налоговой и таможенно-тарифной политики Минфина России

Действительно, в соответствии с пунктом 1 статьи 236 Налогового кодекса объектом обложения ЕСН для налогоплательщиков-организаций являются в том числе вознаграждения по авторским договорам.

В главе 24 Налогового кодекса под авторским договором понимается любой договор, рассматриваемый в части 4 Гражданского кодекса и связанный с обращением авторских прав, при условии, что одной из сторон такого договора является автор.

Таким образом, по договорам, предусматривающим передачу автором права использования его произведения в установленных договором пределах, налоговая база по ЕСН определяется с учетом расходов, предусмотренных в статье 221 , и с сумм вознаграждений по таким договорам не уплачивается ЕСН в части, подлежащей зачислению в Фонд социального страхования Российской Федерации (п. 3 ст. 238 НК РФ).

В случае же выплаты, например, вознаграждения наследнику имущественных авторских прав, учитывая изложенное, получаемое им вознаграждение не является объектом обложения ЕСН на основании абзаца 3 пункта 1 статьи 236 Налогового кодекса.

9.1. Определение интеллектуальной собственности

9.4. Трансфер интеллектуальной собственности

9.1. Определение интеллектуальной собственности

Интеллектуальная собственность - общее понятие, воспринятое российским законодательством из международных отношений, где оно применяется к исключительным правам на результаты интеллектуальной деятельности.

Понятие «интеллектуальная собственность» существует с 1967 года, когда на Стокгольмской конференции была создана Всемирная организация интеллектуальной собственности (ВОИС). Статья 2 Конвенции, учреждающей ВОИС, включает в понятие интеллектуальной собственности “все права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественных областях”.

Принято различать два вида интеллектуальной собственности:

а) промышленную, защищаемую патентным правом; б) художественно-культурную, защищаемую авторским правом.

Объекты промышленной собственности: изобретения, полезные модели, промышленные образцы, товарные знаки и знаки обслуживания, фирменные наименования, наименования места происхождения товара, ноу-хау (коммерческие секреты, технологические и технические секреты, организационные и финансовые секреты, медицинские и биотехнологические секреты и другие секреты).

Объекты авторского права: научные публикации, драматические и музыкально-драматические произведения, хореографические произведения, аудиовизуальные произведения, произведения изобразительного искусства, произведения декоративно-прикладного и сценографического искусства, произведения архитектуры, градостроительства и садово-паркового искусства, фотографические произведения, географические, геологические и другие карты, планы и др., программы для ЭВМ и базы данных, селекционные достижения, топологии интегральных микросхем, другие произведения.

Изобретение – это существенно новый (изобретательского уровня) способ технического решения хозяйственной задачи, дающий положительный эффект в технологии производства, при эксплуатации научно-технической продукции, обеспечении безопасности труда. Объектами изобретения могут являться: устройство, способ, вещество, штамм микроорганизма, культуры клеток растений и животных, а также применение известного ранее устройства, способа, вещества, штамма по новому назначению.

Не признаются патентоспособными изобретениями: научные теории и математические методы; методы организации и управления хозяйством; условные обозначения, расписания, правила; методы выполнения умственных операций; алгоритмы и программы для вычислительных машин; проекты и схемы планировки сооружений, зданий, территорий; решения, касающиеся только внешнего вида изделий, направленные на удовлетворение эстетических потребностей; топологии интегральных микросхем; сорта растений и породы животных; решения, противоречащие общественным интересам, принципам гуманности и морали.

Полезная модель – это существенно новое и промышленно применимое в отраслях народного хозяйства изделие. Сходство изобретения с полезной моделью можно наглядно проиллюстрировать следующим принципом: изобретение, относящиеся к устройству, можно запатентовать в качестве полезной модели.

Промышленный образец – это новое и оригинальное художественно-конструктивное решение изделия, определяющее его внешний вид при условии промышленной применимости в отраслях народного хозяйства.

Товарные знаки и знаки обслуживания - это зарегистрированные в установленном порядке средства индивидуализации участников хозяйственного оборота, товаров, услуг. К средствам индивидуализации также относятся фирменное наименование и наименование места происхождения товара. В качестве товарного знака могут регистрироваться логотип; сочетание звуков (музыка); словесное обозначение.

Топологии интегральных микросхем – это зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Селекционные достижения – это сорта растений и породы животных.

Программа для ЭВМ - это объективная форма представления совокупности данных и команд, предназначенных для функционирования электронных вычислительных машин (ЭВМ) и других компьютерных устройств с целью получения определенного результата. Под программой для ЭВМ подразумеваются также подготовительные материалы, полученные в ходе ее разработки, и порождаемые ею аудиовизуальные отображения.

Базы данных – это объективная форма представления и организации совокупности данных, например: статей, расчетов, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

9.2. Патентное право

Патентное право охраняет изобретения, полезные модели и промышленные образцы - объекты промышленной собственности.

Регистрация интеллектуальной собственности осуществляется путем выдачи патента органами Роспатента. Принцип регистрации промышленной собственности – это принцип проверочной экспертизы. Формальная экспертиза заявки – это проверка наличия необходимых документов, соблюдения установленных требований к ним и рассмотрение вопроса о том, относится ли заявленное предложение к объектам, которым предоставляется правовая охрана.

Патент – это документ, удостоверяющий авторство и предоставляющий его владельцу исключительное право на изобретение, полезную модель, промышленный образец. Патент на изобретение действует в течение 20 лет; на промышленный образец патент действует в течение 10 лет и может быть продлен еще до 5 лет; свидетельство на полезную модель выдается на срок 5 лет и может быть продлено до 3 лет.

Заявка на изобретение (полезную модель, промышленный образец) должна содержать: 1) заявление о выдаче патента с указанием автора (авторов) и лица (лиц), на имя которого (которых) испрашивается патент, а также их местожительства или местонахождения; 2) описание, раскрывающее объект с полнотой, достаточной для осуществления; 3) формулу, выражающую его сущность и полностью основанную на описании; 4) чертежи и иные материалы, если они необходимы для понимания сущности объекта; 5) реферат. Заявка на промышленный образец дополнительно должна содержать комплект фотографий, отображающих изделие, макет или рисунок, дающие полное детальное представление о внешнем виде изделия; чертеж общего вида изделия, эргономическую схему, конфекционную карту, если они необходимы для раскрытия сущности промышленного образца. К заявке прилагается документ, подтверждающий уплату пошлины.

Отношения в сфере индивидуализации участников хозяйственного оборота регулируются патентным законодательством. В качестве товарных знаков могут быть зарегистрированы словесные, изобразительные, объемные и другие обозначения или их комбинации. Объединение лиц, создание и деятельность которого не противоречат законодательству, вправе зарегистрировать коллективный знак, который является товарным знаком, предназначенным для обозначения товаров, производимых и (или) реализуемых входящими в данное объединение лицами и обладающих общими характеристиками. Правообладатель товарного знака может проставлять рядом с товарным знаком предупредительную маркировку в виде латинской буквы "R" или ®, либо словесного обозначения "товарный знак" или "зарегистрированный товарный знак", указывающих на то, что применяемое обозначение является товарным знаком, зарегистрированным в Российской Федерации.

Регистрация товарного знака действует в течение десяти лет, считая с даты поступления заявки в Патентное ведомство. Срок действия регистрации товарного знака может быть продлен по заявлению владельца, поданному в течение последнего года ее действия, каждый раз на десять лет. На зарегистрированный товарный знак выдается свидетельство на товарный знак. Регистрация товарного знака осуществляется в определенных классах товаров и услуг, определяемых по Международному классификатору товаров и услуг. Так, например, если производитель настольных ламп зарегистрировал товарный знак «Светлый путь» в соответствующем классе, то другая компания, оказывающая, например, образовательные услуги, также может зарегистрировать такой же товарный знак.

Заявка на регистрацию товарного знака должна содержать: заявление о регистрации обозначения в качестве товарного знака с указанием заявителя, а также его места нахождения или места жительства; заявляемое обозначение; перечень товаров, в отношении которых испрашивается регистрация товарного знака; описание заявленного обозначения.

Регистрация наименования места происхождения товара действует бессрочно. Право пользования этим же наименованием места происхождения товара может быть предоставлено любому юридическому или физическому лицу, которое в границах того же географического объекта производит товар, обладающий теми же основными свойствами. Свидетельство о предоставлении права пользования наименованием места происхождения товара действует до истечения десяти лет, считая с даты подачи заявки. Срок действия свидетельства может быть продлен по заявлению обладателя каждый раз на десять лет.

Авторское право регулирует отношения, возникающие в связи с созданием и использованием произведений науки, литературы и искусства (авторское право), фонограмм, исполнений, постановок, передач организаций эфирного или кабельного вещания (смежные права).

Авторское право на произведение науки, литературы и искусства возникает в силу факта его создания. Для возникновения и осуществления авторского права не требуется регистрации произведения, иного специального оформления произведения или соблюдения каких-либо формальностей. Обладатель исключительных авторских прав для оповещения о своих правах вправе использовать знак охраны авторского права, который помещается на каждом экземпляре произведения и состоит из трех элементов: латинской буквы "С" в окружности: ©; имени (наименования) обладателя исключительных авторских прав; года первого опубликования произведения. Авторское право на произведение, созданное совместным творческим трудом двух или более лиц (соавторство), принадлежит соавторам совместно независимо от того, образует ли такое произведение одно неразрывное целое или состоит из частей, каждая из которых имеет самостоятельное значение.

Объектами авторского права являются: литературные произведения (включая программы для ЭВМ); музыкальные произведения с текстом или без текста; аудиовизуальные произведения; произведения изобразительного искусства; произведения архитектуры; другие произведения. К объектам авторского права также относятся: производные произведения (переводы, обработки, аннотации, рефераты, резюме, обзоры, другие переработки произведений науки, литературы и искусства); сборники (энциклопедии, антологии, базы данных) и другие составные произведения. Авторское право не распространяется на идеи, методы, процессы, системы, способы, концепции, принципы, открытия, факты.

Авторское право на произведение, созданное в порядке выполнения служебных обязанностей или служебного задания работодателя (служебное произведение), принадлежит автору служебного произведения. Исключительные права на использование служебного произведения принадлежат лицу, с которым автор состоит в трудовых отношениях (работодателю), если в договоре между ним и автором не предусмотрено иное. Размер авторского вознаграждения за каждый вид использования служебного произведения и порядок его выплаты устанавливаются договором между автором и работодателем.

Авторское право действует в течение всей жизни автора и 50 лет после его смерти. Право авторства, право на имя и право на защиту репутации автора охраняются бессрочно. Авторское право на произведение, обнародованное анонимно или под псевдонимом, действует в течение 50 лет после даты его правомерного обнародования. Если в течение указанного срока автор произведения, выпущенного анонимно или под псевдонимом, раскроет свою личность или его личность не будет далее оставлять сомнений, то право действует в течение всей жизни автора и 50 лет после его смерти. Авторское право на произведение, созданное в соавторстве, действует в течение всей жизни и 50 лет после смерти последнего автора, пережившего других соавторов.

Право авторства на охраняемую топологию является неотчуждаемым личным правом и охраняется законом бессрочно. Исключительное право на охраняемую топологию действует в течение десяти лет. Оригинальной является топология, созданная в результате творческой деятельности автора и являющаяся неизвестной автору и (или) специалистам в области разработки топологий на дату ее создания. Подача заявки на регистрацию топологии может быть осуществлена в срок, не превышающий двух лет с даты первого использования топологии, если оно имело место. Заявка на регистрацию топологии должна содержать: заявление на официальную регистрацию топологии; депонируемые материалы, идентифицирующие топологию, включая реферат; документ, подтверждающий уплату регистрационного сбора.

Право на селекционное достижение охраняется законом и подтверждается патентом на селекционное достижение. Срок действия патента на селекционное достижение составляет 30 лет с даты регистрации указанного достижения в Государственном реестре охраняемых селекционных достижений. На сорта винограда, древесных декоративных, плодовых культур и лесных пород срок действия патента составляет 35 лет. Критериями охраноспособности селекционного достижения являются: а) новизна; б) отличимость; в) однородность;г) стабильность.

Заявка на выдачу патента на селекционное достижение должна содержать: заявление о выдаче патента; анкету селекционного достижения; документ, подтверждающий уплату установленной пошлины. Исключительное право патентообладателя на селекционное достижение состоит в том, что любое лицо должно получить от обладателя патента лицензию на осуществление с семенами, племенным материалом охраняемого селекционного достижения следующих действий: а) производство и воспроизводство; б) доведение до посевных кондиций для последующего размножения; в) предложение к продаже; г) продажа и иные виды сбыта; д) вывоз с территории Российской Федерации; е) ввоз на территорию Российской Федерации; ж) хранение в перечисленных выше целях.