Последовательность расчетов с помощью платежного требования поручения. Учет и оформление расчетов платежными поручениями. Классификация форм безналичных расчетов

Читайте также

Порядок осуществления безналичных расчетов в Российской Федерации регулируется Положением Центрального банка РФ «О безналичных расчетах в Российской Федерации» № 2-П от 12 апреля 2001 года. Положение о безналичных расчетах предусматривает использование следующих форм:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Расчетные документы, используемые для осуществления безналичных расчетов, должны соответствовать требованиям установленных стандартов и содержать следующие реквизиты:

. наименование расчетного документа;

. номер расчетного документа, число, месяц, год его выписки (число указывается цифрами, месяц - прописью, год - цифрами);

. номер кредитной организации плательщика, ее наименование;

. наименование плательщика, номер его счета;

. наименование получателя средств, номер его счета;

. наименование кредитной организации получателя (в чеке не указывается), ее номер;

. идентификационные номера, присвоенные юридическим лицам при постановке на учет в налоговых органах (в реквизитах, перед наименованием плательщика и получателя средств);

. назначение платежа (в чеке не указывается);

. сумму платежа, обозначенную цифрами и прописью;

. на первом экземпляре подписи должностных лиц, имеющих право подписи для совершения расчетно-денежных операций по счетам.

Платежные поручения, платежные требования-поручения выписываются, как правило, с использованием технических средств в один прием под копирку или путем размножения в количестве экземпляров, необходимом для кредитной организации и всех участвующих в расчетах сторон. Чеки выписываются от руки чернилами или шариковыми ручками. Помарки и подчистки в расчетных документах не допускаются.

Рассмотрим порядок осуществления расчетов с использованием платежных поручений.

Платежное поручение (в дальнейшем именуемое поручение) представляет собой поручение предприятия обслуживающей кредитной организации о перечислении определенной суммы со своего счета.

Плательщик представляет поручение на бланке установленной формы. Поручения действительны в течение 10 дней со дня выписки (день выписки в расчет не принимается).

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается в следующих вариантах:

. авансовый платеж, т.е. до отгрузки товара;

. прямой акцепт товара;

. частичный платеж при крупных сделках.

Досрочный и отсроченный платежи могут иметь место и рамках договорных отношений без ущерба для финансового положения сторон. Юридические лица могут осуществлять переводы средств через предприятия связи: на имя отдельных граждан причитающихся лично им средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар), на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции, в местах, где нет кредитных организаций, наличных сумм торговой выручки, налогов и других средств.

В бланках переводов перевододатель указывает наименование перевододателя, номер его счета, а также наименование и номер кредитной организации, в которой ведется счет. В платежном поручении предприятие связи указывает юридическое лицо, которое будет оплачивать переводы. К платежному поручению прикладывается перевод получателей средств. К остальным экземплярам платежного поручения прилагается список переводополучателей, в котором указывается, кто получает деньги и на какие цели. Предприятия связи оплачивают поступившие переводы на общую сумму всех переводов по каждому получателю.

По платежному поручению в кредитной организации плательщика делается проводка: Дебет Расчетный или какой-то другой (например, ссудный) счет плательщика Кредит Счет получателя средств.

Например, по платежному поручению перечислено со счета клиента банка (негосударственное коммерческое предприятие) на счет получателя - клиента этого же банка (коммерческое предприятие, находящееся в федеральной собственности):

Кредит 40502 «Счета коммерческих предприятий, находящихся в федеральной собственности».

Если счета получателя и плательщика ведутся разными банками, то при отражении зачисленной или списанной по платежному поручению суммы корреспондирующим счетом в бухгалтерской проводке будет «Корреспондентский счет банка».

Рассмотрим предыдущий пример при условии, что счета плательщика и получателя ведутся разными банками:

В банке плательщика будет составлена запись:

Дебет 40702 «Счета негосударственных коммерческих предприятий»

Кредит 30102 «Корреспондентские счета кредитных организаций в банке России»

В банке получателя будет составлена запись:

Дебет 30102 «Корреспондентские счета кредитных организаций в банке России»

Кредит 40502 «Счета коммерческих предприятий, находящихся в федеральной собственности».

Переводы через предприятия связи перечисляются на счета переводополучателей в кредитной организации. В этих случаях представляется сводное платежное поручение. Отдельным гражданам переводы оплачиваются предприятиями связи наличными деньгами.

Кроме обычных платежных поручений применяются акцептованные платежные поручения. Основное преимущество таких поручений состоит в том, что оплата товарно-материальных ценностей гарантирована. Акцептованные платежные поручения применяются при расчетах с предприятиями связи за переводы и пересылку почтовых посылок, а также при разовых расчетах с транспортными организациями за перевозки грузов и групповые перевозки пассажиров.

Поручения акцептуются кредитной организацией при условии депонирования суммы поручения на отдельном пассивном балансовом счете 40904 "Акцептованные банком платежные поручения". Для акцепта предприятие связи представляет кредитной организации три экземпляра платежных поручений. Первые два экземпляра заверяются подписями и оттиском печати клиента.

Сумма поручения списывается со счета плательщика в случае акцепта платежных поручений, которые ожидают акцепта на внебалансовом счете 90901 «Расчетные документы, ожидающие акцепта для оплаты», и депонируется на счете 40904 "Акцептованные банком платежные поручения".

Первый экземпляр поручения с указанием даты совершения операции, заверенный подписями двух работников банка и оттиском гербовой печати, выдается плательщику в подтверждение депонирования средств для представления предприятию связи или транспортной организации в оплату указанных услуг. Третий экземпляр также возвращается плательщику как расписка в приеме платежного поручения.

Второй экземпляр остается в кредитной организации и служит основанием для дебетования счета плательщика и кредитования счета 40904 "Акцептованные банком платежные поручения".

Например, Дебет 40702 «Счета негосударственных коммерческих предприятий» Кредит 40904 «Акцептованные банком платежные поручения»

Предприятия связи и транспортные организации принимают от перевододателей акцептованные платежные поручения в оплату оказанных услуг и сдают их в обслуживающую кредитную организацию при реестре для зачисления на свои счета. Первый экземпляр реестра служит основанием (ордером) для совершения записи:

Дебет 40904 «Акцептованные банком платежные поручения»

Кредит Счет получателя (организации, которая их представила).

Если поручения были акцептованы другой кредитной организацией, то дебетуется корреспондентский счет кредитной организации плательщика для списания сумм поручений со счета 40904 "Акцептованные кредитной организацией платежные поручения".

Второй экземпляр реестра возвращается в качестве расписки.

Если счета плательщиков ведутся в разных кредитных организациях, реестры составляются в трех экземплярах. Вторые экземпляры реестров вместе с акцептованными поручениями направляются этим кредитным организациям.

Аналитический учет депонированных на счете 40904 сумм платежных поручений ведется в сборном лицевом счете. По кредиту отражаются суммы, перечисленные на счета получателей либо восстановленные на счете клиента по аннулированным им поручениям. Схема документооборота при расчетах платежными поручениями представлена на рисунке 2.2.2.

Безналичные расчеты производятся на основании расчетных инструментов как на бумажных носителях, так и в электронном варианте. К наиболее распространенным расчетных инструментов, которые применяются в практике осуществления безналичных расчетов субъектами хозяйствования, является платежное поручение.

Платежное поручение - это расчетный документ, содержащий письменное поручение плательщика обслуживающему банку о списании со своего счета указанной суммы средств и ее перечисления на счет получателя. Схема применения этого платежного инструмента наиболее распространена в Украине.

Применяются платежные поручения в расчетах по товарным и нетоварным платежам:

За фактически отгруженную (проданную) продукцию, оказанные услуги и тому подобное;

В порядке предварительной оплаты, если это оговорено в договоре;

Для завершения расчетов по актам сверки взаимной задолженности предприятий, которые составлены не позднее срока, установленного законодательством Украины;

При перечислении предприятиями сумм, принадлежащих физическим лицам, на их счета;

Для уплаты налогов и сборов / страховых взносов в бюджеты и государственные целевые фонды;

В других случаях, в соответствии с заключенными договорами и законодательством Украины.

Платежное поручение выписывает плательщик, соблюдая установленных правил оформления платежных инструментов и подает в обслуживающий банк не позднее чем в течение 10-ти календарных дней после даты выписки поручения. Сумма взятого банком для выполнения поручения списывается со счета плательщика и зачисляется на счет получателя, если он открыт в том же банке. Если же получатель обслуживается другим банком, то списаны средства будут переведены в банк получателя, в соответствии с порядком межбанковских расчетов. Банк принимает к исполнению платежное поручение от плательщика при условии, если его сумма не превышает сумму, которая есть на счете плательщика. Если средств на счете плательщика недостаточно, то прием документа банком осуществляется только в случае, предусмотренном договором между банком и плательщиком.

Рассмотрим схему осуществления платежа с использованием платежных поручений при условии обслуживания плательщика и получателя различными банками (рис. 3.1).

Рис. 3.1. поручений:

1 - отгрузка продукции, оказания услуг и выписки счета-фактуры;

2 - оформление плательщиком платежного поручения и отправки его в обслуживающий банк;

3 - списание средств со счета плательщика по платежному поручению;

4 - перечисление суммы средств в банк получателя;

5 - зачисление средств на счет получателя;

6 - передача получателю выписки с текущего счета о зачислении средств.

Расчеты с применением платежных поручений имеют следующие преимущества: это довольно простой, удобный и быстрый способ осуществления платежей. Вместе с тем следует выделить и недостатки применения платежных поручений при расчетах: не гарантирует платеж получателю; не гарантирует получения товара плательщиком (в случае предоплаты).

Еще одним платежным инструментом, который применяется в практике осуществления безналичных расчетов, являются платежные требования-поручения.

Платежное требование-поручение - расчетный документ, который состоит из двух частей:

1) верхней - требования получателя непосредственно к плательщику об уплате определенной суммы средств;

2) нижней - поручение плательщика обслуживающему банку о списании со своего счета определенной ими суммы средств и перечисление ее на счет получателя. Этот документ может применяться в расчетах всеми участниками безналичных расчетов.

Оформляют документ так:

Верхнюю часть требования-поручения оформляет получатель средств и передает непосредственно плательщику не менее чем в двух экземплярах через банк получателя или через банк плательщика (в зависимости от договоренности)

Нижнюю часть документа заполняет плательщик, в случае согласия оплаты передает в банк, который его обслуживает, в сроки, установленные для платежных поручений.

Банк плательщика принимает требование-поручение от плательщика в течение 20-ти календарных дней с даты оформления ее получателем и на сумму, которая может быть уплачена за наличными средствами на счете плательщика.

Если плательщик отказывается оплатить требование-поручение, то причины он сообщает непосредственно получателю средств без вмешательства банка.

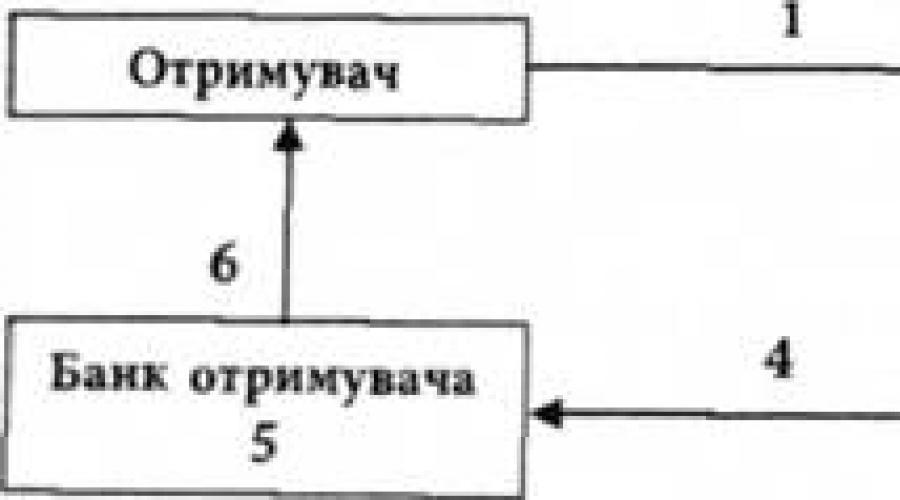

Рассмотрим схему осуществления платежа с использованием платежных требований-поручений {рис. 3.2).

Рис. 3.2. Схема осуществления платежа с использованием платежных требований-поручений:

1 - отгрузка продукции, оказания услуг, выписки и отправления получателем платежного требования-поручения вместе с товарно-транспортными документами;

2 - оформление плательщиком нижней части требования-поручения (с согласия оплатить) и отправления в обслуживающий банк;

3 - списание средств со счета плательщика согласно платежному требованию-поручению;

4 - перечисление средств в банк получателя;

5 - зачисление средств на счет получателя.

Следует отметить, что при осуществлении расчетных операций такой платежный инструмент, как платежное требование-поручение, применяется редко, однако есть возможность его применять при расчетах за отгруженную продукцию, выполненные работы, предоставленные услуги. Эта расчетная операция опирается на взаимное доверие сторон и банк не контролирует состояние выполнения ими платежных обязательств.

В соответствии со статьей 1071 Гражданского кодекса Украины, денежные средства могут быть списаны со счета клиента без его распоряжения на основании решения суда, а также в случаях, установленных договором между банком и клиентом. Для осуществления этих операций используется такой платежный инструмент, как платежное требование.

Принудительное списание средств со счетов плательщиков инициируют взыскатели на основании исполнительных документов, выданных судами. Для этого взыскатель оформляет не менее чем в трех экземплярах платежное требование. В реквизите "Назначение платежа" платежного требования взыскатель указывает название, дату выдачи и номер исполнительного документа или указывает характер суммы, подлежащей списанию согласно исполнительному документу.

Взыскатель подает платежное требование в обслуживающий банк вместе с двумя экземплярами реестра платежных требований. Банк взимаемая принимает платежные требования в течение 10 календарных дней с даты их составления, а банк плательщика - в течение ЗО календарных дней.

В том случае, если плательщик и взыскатель обслуживаются в различных банках, то банк взыскателя направляет банку плательщика не менее двух экземплярах платежного требования.

Взыскателю возвращается не менее одного экземпляра платежного требования и реестра платежных требований. Первый экземпляр реестра остается в банке взыскателя.

Если же взыскатель сам направляет в банк платежное требование, то банк взыскателя возвращает взыскателю все экземпляры платежного требования и не менее одного экземпляра реестра.

Банк плательщика принимает к исполнению платежное требование взыскателя независимо от наличия достаточного остатка средств на счете плательщика. Если средств на счете плательщика недостаточно, то банк выполняет платежное требование в пределах остатка средств. Эта операция в банке оформляется мемориальным ордером.

Взыскатель может отозвать платежное требование в любое время до списания средств со счета плательщика. Для этого взыскатель должен представить письмо об отзыве платежного требования (отзыв осуществляется в полной сумме). В таком случае банк плательщика не списывает средства со счета плательщика и возвращает взыскателю (непосредственно или через банк) платежное требование.

При расчетах платежными поручениями банк берет на себя обязанность по поручению плательщика за счет средств, находящихся на его счете, перевести определенную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 863 ГК).

Расчеты платежными поручениями (банковский перевод) - наиболее часто применяемая в имущественном обороте форма расчетов. В некоторых правоотношениях использование такой формы расчетов носит приоритетный характер. К примеру, в отношениях по поставкам товаров покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если же соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями (ст. 516 ГК).

При расчетах платежными поручениями по общему правилу возникают обязательства:

во-первых, между плательщиком-владельцем счета (кредитор) и обслуживающим его банком (должник);

во-вторых, между банком, принявшим платежное поручение клиента, и иными банками, привлеченными указанным банком для осуществления банковского перевода;

в-третьих, следует учитывать, что последний привлеченный банк в правоотношениях по банковскому переводу имеет самостоятельное обязательство перед получателем денежных средств, вытекающее из до говора банковского счета, по зачислению всех поступивших в его адрес денежных средств на банковский счет получателя (владельца).

Однако возможна и иная структура правовых связей при осуществлении расчетов платежными поручениями. Во-первых, как следует из определения понятия расчетов платежными поручениями, использование банковского перевода возможно не только при межбанковских расчетах, но и в системе одного банка. Во-вторых, не исключается возможность осуществления перевода денежных средств на счет самого плательщика, открытый как в банке, начавшем перевод, так и в ином банке, по его платежному поручению.

Принципиальное значение имеет срок исполнения обязательств банка по переводу денежных средств на основании платежного поручения плательщика. Он исчисляется с момента получения банком такого платежного поручения и до зачисления соответствующей денежной суммы на счет получателя средств. Ранее банковскими правилами устанавливался лишь срок для списания денежных средств со счета плательщика по его поручению. Однако было очевидно, что такое регулирование не отвечало законным интересам самого плательщика, который считался исполнившим свое денежное обязательство перед контрагентом по договору с момента поступления денежных средств на счет взыскателя в обслуживающем его банке.

Срок, в течение которого денежные средства плательщика на основании его платежного поручения должны поступить на счет их получателя, должен определяться законом либо устанавливаться в соответствии с ним. В настоящее время согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» (ст. 80) сроки осуществления безналичных расчетов определяются Банком России. Однако общий срок безналичных расчетов не должен превышать двух операционных дней в пределах территории одного субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

В соответствии с договором банковского счета либо применяемыми в банковской практике обычаями делового оборота может быть определен более короткий срок для перевода денежных средств на основании платежного поручения плательщика. Возможность установления в названном порядке более длительного срока, нежели предусмотренный законодательством и изданными в соответствии с ним банковскими правилами, исключается. Данное положение служит препятствием для давления на владельца счета со стороны банка, являющегося более сильной стороной в обязательствах, связанных с договором банковского счета.

Правила, регулирующие расчеты платежными поручениями, применяются не только в отношениях между банком и владельцем счета в этом банке. Поручение о переводе денежных средств может быть принято банком и от лица, с которым отсутствуют договорные отношения банковского счета. Однако и в этом случае исполнение такого платежного поручения должно подчиняться правилам, определенным § 2 гл. 46 ГК, если иное не предусмотрено законом или банковскими правилами или не будет противоречить существу этих отношений (п. 2 ст. 863 ГК).

Необходимым условием принятия банком платежного поручения о переводе денежных средств к исполнению является его соответствие требованиям, предъявляемым к содержанию и форме платежного поручения. Такие требования устанавливаются законом и изданными в соответствии с ним банковскими правилами. Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» (ст. 80) правила, формы и стандарты осуществления безналичных расчетов устанавливаются Банком России. Таким образом, в настоящее время предъявляемые в банк платежные поручения должны соответствовать Положению о безналичных расчетах в Российской Федерации, утвержденному Центральным банком РФ 9 июля 1992 г. с учетом изменений, внесенных письмом Банка России от 19 мая 1993 г. № 37 «О внесении изменений в Положение о безналичных расчетах в Российской Федерации».

Платежные поручения представляются в банк на бланке установленной формы и должны содержать:

наименование расчетного документа;

номер платежного поручения, число, месяц, год его выписки;

номер банка плательщика, его наименование (или фирменное обо значение);

наименование плательщика, номер его счета в банке;

наименование получателя средств, номер его счета в банке;

наименование банка получателя и его номер;

назначение платежа;

сумму платежа, обозначенную цифрами и прописью.

На первом экземпляре платежного поручения должны быть проставлены подписи представителей организации-плательщика и оттиск печати.

Платежные поручения принимаются банком к исполнению при наличии подписей, учиненных должностными лицами организаций, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке. Что касается платежных поручений, выписанных индивидуальным предпринимателем, то они должны иметь подпись, указанную в карточке с образцом подписи, без оттиска печати.

Поручения принимаются от плательщика к исполнению только при наличии средств на его счете, если иное специально не оговорено между банком и владельцем счета.

При равномерных и постоянных взаимоотношениях между контрагентами по договору расчеты между ними могут осуществляться в порядке плановых платежей с использованием в расчетах платежных поручений.

В соответствии с п. 2 ст. 864 ГК банк имеет возможность уточнить содержание платежного поручения в случаях, когда оно не отвечает требованиям, предъявляемым к его содержанию и форме, путем направления плательщику запроса незамедлительно по получении от него платежного поручения. Предполагается, что срок для ответа плательщика на такой запрос банка будет установлен законом или банковскими правилами, а до этого момента следует исходить из того, что ответ должен быть дан плательщиком в разумный срок, продолжительность которого должна определяться исходя из места расположения владельца счета, наличия коммуникационных связей и других конкретных обстоятельств. В случае неполучения банком ответа на свой запрос в течение установленного (или разумного) срока банк получает право оставить платежное поручение без исполнения и возвратить его плательщику. Правда, иное может быть предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

Платежные поручения, полученные банком, должны исполняться в порядке, очередности, установленной ст. 855 ГК (п. 3 ст. 864). В связи с этим необходимо подчеркнуть, что платежные поручения на перевод денежных средств контрагенту по договору относятся к платежным документам, которые при недостаточности денежных средств на счете плательщика для удовлетворения всех предъявляемых к нему требований исполняются банком в пятую очередь после списания средств б целях удовлетворения требований по исполнительным листам судов и платежных документов предыдущих очередей.

Исполнение платежного поручения плательщика состоит в том, что принявший его банк обязан перечислить указанную в поручении сумму банку, в котором открыт счет получателя (также указанный в платежном поручении) для зачисления на счет получателя средств в установленный срок (ст. 865 ГК).

Именно таким образом осуществляется исполнение платежного поручения плательщика в ситуации, когда банки, обслуживающие плательщика и получателя средств, связаны корреспондентскими отношениями. В остальных случаях получивший платежное поручение плательщика банк вправе привлечь другие банки для выполнения операций по перечислению денежных средств на счет, указанный в платежном поручении клиента. Из этого следует, что банк плательщика может по своему усмотрению выбрать оптимальную структуру отношений, связанных с банковским переводом.

Закон установил обязанность банка незамедлительно информировать плательщика по его требованию об исполнении платежного поручения (п. 3 ст. 865 ГК). Порядок оформления и содержание извещения банка об исполнении платежного поручения плательщика должны быть определены законом или изданными в соответствии с ним банковскими правилами. Однако уже сейчас стороны не лишены возможности решать этот вопрос в соответствующем договоре банковского счета. Неисполнение банком обязанности информировать плательщика об исполнении его поручения считается нарушением договорных обязательств и влечет применение к нему мер гражданско-правовой ответственности.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены в гл. 25 ГК (п. 3 ст. 866 ГК). Это означает, что в случае неисполнения или ненадлежащего исполнения платежного поручения клиента банк, выступающий в роли должника по обязательству, возникшему из этого поручения, обязан возместить клиенту (кредитору) все причиненные этим убытки, определяемые в соответствии с правилами, предусмотренными ст. 15 ГК (ст. 393 ГК).

В случаях, когда неисполнение или ненадлежащее исполнение платежного поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения расчетных операций, ответственность может быть возложена судом непосредственно на виновный банк (п. 2 ст. 866 ГК). Данная норма может быть расценена как предусмотренное законом положение, допускающее, что ответственность несет являющееся непосредственным исполнителем обязательства третье лицо. И в этом смысле указанная норма полностью корреспондирует норме, содержащейся в ст. 403 ГК.

Должен ли банк, принявший платежное поручение, отвечать за действия банка, обслуживающего получателя средств, по незачислению или несвоевременному их зачислению на его банковский счет? Будет ли он в этом случае считаться исполнившим свое денежное обязательство? При ответе на эти вопросы необходимо исходить из того, что местом исполнения денежного обязательства признается место нахождения кредитора (ст. 316 ГК), т. е. в данном случае место нахождения его денежных средств, каковым является банк, обслуживающий кредитора. Кредитор имеет права требования к этому банку, вытекающие из договора банковского счета, в том числе и право требования своевременного зачисления поступивших в его адрес денежных средств на банковский счет, открытый в указанном банке. Неисполнение либо ненадлежащее исполнение банком своих обязанностей по зачислению на банковский счет клиента поступивших ему денежных средств влечет применение ответственности, в том числе и в форме возмещения причиненных убытков. На должника (плательщика) по основному денежному обязательству не может быть возложен риск, связанный с выбором кредитором банка, обслуживающего последнего. Поэтому такое денежное обязательство должно считаться исполненным с момента зачисления денежных средств на корреспондентский счет банка, обслуживающего кредитора (получателя денежных средств). Соответственно и ответственность банка, принявшего от плательщика платежное поручение, должна быть ограничена моментом поступления денежных средств на корреспондентский счет банка, обслуживающего получателя денежных средств.

На банк, обслуживающий плательщика, а также на банк, обслуживающий получателя денежных средств, может быть возложена ответственность в форме неустойки за несвоевременное списание или перечисление денежных средств по платежному поручению клиента и соответственно за их несвоевременное зачисление на счет получателя (ст. 886 ГК). Данная неустойка по отношению к убыткам носит зачетный характер.

Что касается банков, привлеченных к осуществлению банковского перевода, то в случаях, когда нарушение ими правил совершения расчетных операций повлекло неправомерное удержание денежных средств, они обязаны уплатить плательщику проценты за пользование чужими денежными средствами в порядке и размере, которые предусмотрены ст. 395 ГК. Указанные проценты по отношению к убыткам также носят зачетный характер.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежными поручениями могут производиться:

- перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисление денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

- перечисление денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством. Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок».

При частичной оплате платежного поручения банком используется платежный ордер формы 0401066. Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов. Формат платежного ордера, размеры и нумерация полей, отведенных для проставления значений каждого из реквизитов, и их описание приведены в Приложениях 18, 19, 20 к Положению ЦБ РФ от 03.10.2002 г. №2-П «О безналичных расчетах в Российской Федерации».

При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле «Отметки банка» проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка.

На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «Частичная оплата».

Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения.

При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке из лицевого счета плательщика. При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

По товарным операциям расчеты платежными поручениями могут осуществляться в порядке предварительной оплаты и последующей оплаты. Варианты расчетов платежными поручениями фиксируются в договоре между поставщиком и покупателем.

При списании денежных средств со счета клиента за поставленную продукцию (оказанные услуги) по балансовым счетам выполняется проводка:

- Дт 405-408 «Расчетный (текущий) счет клиента»

При зачислении сумм на расчетный счет проводка составляется в обратном порядке.

Схема документооборота при предварительной оплате представлена на рисунке 4.

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 3 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 4 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета; 5 – отгрузка товаров или оказание услуг.

Рисунок 4 – Схема документооборота при расчетах платежными поручениями (при предоплате)

Схема документооборота при расчетах платежными поручениями при последующей оплате представлена на рисунке 5.

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – отгрузка товаров или оказание услуг; 3 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 4 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 5 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета.

Рисунок 5 – Схема документооборота при расчетах платежными поручениями (при последующей оплате)

Операции зачисления средств на счет клиента по платежным поручениям осуществляются при наличии документов, служащих основанием для зачисления. Если такие документы отсутствуют или имеют неясное авизование (неверно указаны наименование получателя средств, номер его расчетного счета и т.п.) то суммы, поступившие на корсчет банка в РКЦ, должны быть отражены по счету 47416 «Суммы, поступившие на корреспондентские счета, до выяснения» проводкой:

- Дт 30102 «Корреспондентские счета кредитных организаций в БР»

- Кт 47416 «Суммы, поступившие на корреспондентские счета, до выяснения».

Банк должен принимать соответствующие меры для зачисления сумм по назначению, чтобы в течение 5 дней эти суммы были зачислены на счета получателей, что учитывается проводкой:

- Кт 405-408 «Расчетный (текущий) счет клиента».

В противном случае эти суммы должны быть откредитованы (перечислены) РКЦ (банку-корреспонденту) проводкой:

- Дт 47416 «Суммы, поступившие на корреспондентские счета, до выяснения»

- Кт 30102 «Корреспондентские счета кредитных организаций в Банке России».

Понятие расчетов платежным поручением. Исполнение платежного поручения. Ответственность банка за неисполнение или ненадлежащее исполнение поручения.

1. Расчеты платежными поручениями - самая распространенная форма безналичных расчетов.

Они широко используются в предпринимательской и иной деятельности при осуществлении расчетов за поставленные товары, выполненные работы и по другим основаниям.

Определение данной формы расчетов содержится в п. 1 ст. 863 ГК РФ: при расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

Отсюда следуют несколько признаков, характеризующих расчеты платежными поручениями:

а) расчет производится по поручению плательщика. В § 1 настоящей главы указывалось на существование безакцептного порядка расчетов. Такой порядок не относится к сфере расчетов платежными поручениями, в основе которых всегда лежит поручение плательщика, что нашло отражение и в названии данной формы расчетов;

б) платеж производится за счет средств, находящихся на счете плательщика. Гражданский кодекс предусматривает возможность расчета с использованием данной формы также и тогда, когда у плательщика нет счета в банке (п. 2 ст. 863 ГК РФ). Это в основном относится к ситуации, когда в качестве плательщика выступает физическое лицо, вносящее наличные деньги в кассу банка и одновременно перечисляющее их получателю;

в) денежные средства перечисляются на определенный счет получателя, указанный плательщиком. Как ГК РФ, так и действующие банковские правила о расчетах предусматривают использование платежного поручения лишь при наличии счета получателя;

г) перевод денежной суммы осуществляется в определенный срок. Денежные средства должны быть переведены, как отмечалось, не позднее следующего операционного дня со дня представления в банк платежного документа, т.е. платежного поручения.

Специального срока для проведения платежа в рамках отдельных форм расчетов законодательство не содержит. В договоре между банком и клиентом могут предусматриваться более короткие в сравнении с указанными сроки.

2. Банк обязан исполнить платежное поручение при соблюдении двух условий, выполнение которых зависит от плательщика.

ГК РФ устанавливает не только обязанность банка проверять выполнение данного условия, но и при выявлении несоответствия незамедлительно запросить у плательщика уточнение содержания поручения. При отсутствии ответа плательщика в разумный срок платежное поручение остается без исполнения.

Второе. Достаточность средств на счете плательщика. Если средств недостаточно, платежное поручение не будет банком исполнено даже частично, кроме случая, когда договор банковского счета содержит условие о кредитовании счета.

ГК РФ устанавливает определенную очередность платежей с расчетного счета (ст. 855).

Пример платежного поручения, оформленного на бумажном носителе.

Важный вопрос: с какого момента платежное поручение считается исполненным банком? В ст. 863 ГК РФ буквально сказано, что банк обязуется перевести денежную сумму "на счет указанного плательщиком лица", что, казалось бы, предполагает исполнение данной обязанности с момента зачисления денег на счет получателя. В действительности от банка плательщика зачисление денег на счет получателя не зависит, это обязанность банка получателя. Банк плательщика обязан обеспечить поступление денежных средств на корреспондентский счет банка получателя, открытый в расчетно-кассовом центре ЦБ РФ или банке плательщика.

Именно с этого момента банк плательщика считается исполнившим свою обязанность. В том случае, если банк получателя не производит зачисление денежных средств на счет получателя, последний будет вправе предъявить своему банку соответствующее требование о зачислении денежных средств и привлечь его к ответственности.

Закон позволяет банку плательщика привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента (п. 2 ст. 865 ГК РФ).

Судебная практика

Абз. 14 Постановления Президиума ВАС РФ от 25.02.1997 N 3103/96.

П. 3 Постановления Пленума ВАС РФ от 19.04.1999 N 5 "О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета".

П. 8 Постановления Пленума ВАС РФ от 19.04.1999 N 5 "О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета".

3. В том случае, если имеются все условия для исполнения банком платежного поручения, но банк такого исполнения не производит (производит его ненадлежащим образом, например, с нарушением сроков), ответственность банка будет подчинена общим правилам о гражданско-правовой ответственности за нарушение обязательств (глава 25 ГК РФ).

Учитывая, что в расчетах принимает участие не только банк плательщика, но и другие банки, возникает вопрос о пределах ответственности банка плательщика - отвечает ли он только за свои действия либо также за действия других участников расчетов. По общему правилу, банк плательщика несет ответственность за неисполнение или ненадлежащее исполнение поручения в целом, т.е. независимо от того, в результате чьих конкретно действий платеж не был осуществлен. В то же время ГК РФ предусматривает возможность возложения ответственности непосредственно на банк, привлеченный банком плательщика для исполнения платежного поручения (п. 2 ст. 866 ГК РФ).

Основная мера ответственности, к которой может быть привлечен банк, состоит в уплате предусмотренной договором с клиентом неустойки за нарушение срока выполнения платежного поручения либо, при отсутствии в договоре такого положения, уплате процентов на основании ст. 395 ГК РФ за неправомерное удержание денежных средств.

Судебная практика

П. 10 Постановления Пленума ВАС РФ от 19.04.1999 N 5 "О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета".

С банка могут быть взысканы также убытки, причиненные плательщику неисполнением или ненадлежащим исполнением платежного поручения. Наиболее типичный убыток, который может возникнуть у плательщика в случае неисполнения (ненадлежащего исполнения) банком платежного поручения, состоит в претерпевании плательщиком меры ответственности перед третьим лицом, которому было задержано перечисление средств, в виде уплаты неустойки или возмещения убытков.

Пример. Индивидуальный предприниматель Сорокин (ИП) 17 июня предъявил в банк платежное поручение на перечисление продавцу - ООО "Регионстрой" (ООО) денежной суммы в размере 240 тыс. руб., причитающейся ООО в качестве платы за цемент. В договоре между ООО и ИП был установлен срок платежа - до 20 июня; неустойка за нарушение срока оплаты определена в размере 0,5% суммы платежа в день.

Банк перечислил данную сумму лишь 25 июня. В этот же день денежные средства были зачислены на счет ООО в банке. За нарушение срока оплаты ИП уплатил ООО неустойку в общей сумме 6 тыс. руб. Данная сумма является убытком для ИП и подлежит взысканию с банка, поскольку последний не произвел перечисление денежной суммы в течение следующего после представления платежного поручения дня.

Банк отвечает перед плательщиком без вины, поскольку является субъектом предпринимательской деятельности (ст. 401 ГК РФ).