Оценка месторождений полезных ископаемых доходный подход. Оценка стоимости месторождений полезных ископаемых. Методы оценки месторождений

Читайте также

Для оценки месторождений в целях их коммерческого использования (приобретения прав на добычу, оценки эффективности проекта и др.) общая формула оценки месторождений может быть уточнена. В нее могут вноситься новые составляющие, более точно описывающие экономические условия освоения месторождения.

Средняя мировая цена полезного ископаемого может определяться на основе данных издания Международного валютного фонда International financial statistics (NBF ), получаемых в Федеральной службе государственной статистики (далее - Росстат).

Расчетные годовые издержки по оцениваемому месторождению (эксплуатационные расходы) при проектируемой технологии добычи полезного ископаемого могут определяться исходя из основных структурных элементов и рассчитываться по формуле

где И т - среднегодовые текущие затраты, определяются по фактическим данным за предыдущий год или по данным технико-экономического обоснования (далее - ТЭО) проекта разработки месторождения;

ТР - среднегодовые затраты на транспортировку продукции;

О п - среднегодовые эксплуатационные расходы на природоохранные мероприятия в соответствии с проектом разработки месторождения;

Н - среднегодовые налоги и платежи в недропользовании.

Наиболее подходящей основой для определения эксплуатационных затрат являются фактические данные о производственно-хозяйственной деятельности добывающего предприятия, на территории которого находится оцениваемый объект, либо расположенного в том же районе. Если объект находится в неосвоенном регионе, в качестве аналога может быть принято какое-либо предприятие, функционирующее в другом регионе, а корректировка экономических нормативов может быть проведена исходя из соотношения величин производственных затрат по известным элементам. Основным источником необходимой исходной информации служит годовой отчет о деятельности горнодобывающего предприятия.

Затраты по охране и восстановлению окружающей среды могут включать следующие виды расходов:

- ? первоначальные капитальные вложения в мероприятия по охране окружающей среды;

- ? дополнительные капитальные вложения в мероприятия по охране окружающей среды;

- ? эксплуатационные расходы;

- ? затраты на страхование от прогнозируемых вредных воздействий горного производства;

- ? различного рода компенсационные платежи в возмещение причиняемого экологического ущерба.

Первоначальные капитальные вложения в мероприятия по охране окружающей среды могут включать в себя затраты:

- ? на лесовосстановление;

- ? водоотведение и охрану водных объектов;

- ? охрану воздушного бассейна;

- ? рекультивацию земель и другие затраты.

Оценка стоимости месторождений полезных ископаемых осуществляется в описанном ниже порядке.

Этап 1. В разведанных месторождениях выделяются части, приблизительно одинаковые по горно-геологическим параметрам и технико-экономическим показателям. На основе действующих инструкций и нормативных документов определяются варианты оконтуривания запасов. Выполняется анализ экономико-географических условий расположения участка недр.

Выбираются варианты подсчета запасов месторождения с учетом его природных особенностей. Выбираются технологии разработки месторождения и технология переработки (обогащения) полезного ископаемого.

Этап 2. Осуществляется повариантный расчет технико-экономических показателей месторождения. Для каждого варианта определяется величина извлекаемых запасов в пересчете на конечную продукцию, срок отработки запасов, показатели эксплуатационных и капитальных затрат. Проводится расчет стоимости по каждому варианту.

Этап 3. Выбирается рациональный вариант эксплуатации месторождения и осуществляется подготовка ТЭО проекта и его утверждение. При необходимости (в случае недостаточной эффективности выбранного варианта эксплуатации месторождения) могут осуществляться уточнение технико-экономических решений и рассчитываться показатели сравнительной эффективности.

Материалы отчета стоимостной оценки запасов полезных ископаемых должны включать следующую информацию.

- 1. Общие сведения об участке недр, где дается описание:

- ? географического положения участка недр, включая его расположение относительно других лицензионных участков;

- ? природно-климатических условий (рельеф местности, сейсмичность, колебания температуры воздуха, осадки, направления ветров, наличие вечной мерзлоты и пр.);

- ? степени освоенности территории (ближайшие населенные пункты, наличие судоходства, железных и автомобильных дорог, взлетно- посадочных полос, удаленность от трубопроводов, развитие производства и пр.).

- 2. Геологическая характеристика участка недр должна содержать:

- ? описание геологического строения участка и обоснование выделения отдельных объектов оценки;

- ? анализ коллекторских свойств каждого из объектов, подсчет ресурсов и запасов полезных ископаемых по категориям;

- ? прогноз извлекаемых запасов промышленных категорий.

- 3. Технологические показатели разработки месторождений и участков недр включают описания промысловых параметров каждого из выделенных объектов оценки, возможные технологические варианты разработки, прогнозные показатели добычи основной и попутной продукции.

Расчет стоимостной оценки месторождения осуществляется уполномоченными Правительством РФ организациями с подготовкой ими отчета.

Отчет о стоимостной оценке запасов полезных ископаемых должен содержать все данные, позволяющие провести экспертизу расчета.

- 1. Титульный лист.

- 2. Содержание.

- 3. Резюме, содержащее общие результаты оценки, сведения об оценщике (организации, проводившей оценку) и заказчике оценки.

- 4. Паспорт (сертификация) оценки.

- 5. Общие сведения об участке недр.

- 6. Технологические показатели разработки месторождения и участков недр.

- 7. Расчет показателей затрат на освоение участков недр.

- 8. Расчет показателей стоимостной оценки.

Стоимость месторождения определяется по формуле

где V - стоимость месторождения полезного ископаемого;

Т - расчетный период эксплуатации месторождения;

C t - товарная стоимость минерального сырья или валовой доход от реализации минерального сырья с учетом попутно извлекаемых компонентов, исчисленный в рыночных ценах в t-м году;

В ] - предстоящие эксплуатационные и капитальные затраты, осуществляемые в t-м. году эксплуатации месторождения; i - ставка дисконтирования.

Товарная стоимость минерального сырья рассчитывается как

![]()

где Q - объем добычи полезного ископаемого или извлекаемые запасы полезных ископаемых, учитываемые при оценке;

К] - коэффициент извлечения минерального сырья из недр;

К 2 - коэффициент извлечения в концентраты;

Р - цена конечного продукта на международном или внутреннем рынках.

Пример 6.2. Оценка месторождения рудного золота

Исходные данные для расчета.

Оценка месторождений

Полезных ископаемыx (a.

evaluation of mineral deposits, assessment of mineral deposits;

н.

Lagerstattenbewertung, Lagerstatteneinschatzung;

ф.

evaluation des gisements mineraux, estimation des gisements mineraux;

и.

valoracion de los yacimientos de minerales

) - определение пром. значимости проявлений и м-ний полезных ископаемых c помощью комплекса геол. методов (геол. ) и экономич. расчётов (экономич. оценка). Проводится на всех стадиях их изучения, разведки и пром. освоения - от регионального прогнозирования до полной отработки, однако осн. значение она приобретает непосредственно после выявления м-ния (c целью решения вопроса o целесообразности организации на нём разведочных работ), при переходе от предварит. разведки к детальной, перед передачей м-ния для пром. освоения и накануне завершения отработки выявленных и разведанных залежей п. и.

Ha 4 ранних стадиях геол.-разведочного процесса (региональное изучение территории, геологосъёмочные работы c общими поисками, поисково-оценочные работы) на основе общих геол. данных производится оценка возможных перспектив той или иной площади в целом (рудная провинция, зона, рудный p-н или ; , структура и др.).

Исходя из определённой геол. концепции (геохим. p-на и комплекса пород, благоприятные тектонич., магматич., литолого-стратиграфич., структурные и др. предпосылки), на геол. и специализир. (геолого-формационных и др.) картах соответствующего масштаба (1:500000 - 1:50000) выделяются площади (зоны, бассейны, структуры), подлежащие более детальному изучению. Пo аналогии c др. p-нами и c учётом необходимых поправочных коэфф. для этих площадей подсчитываются по категории P 3 . При наличии ранее зафиксированных признаков искомого вида п. и. такие запасы могут быть привязаны к более огранич. площадям - зонам, структурам и др. При этом прогнозные ресурсы квалифицируются по категории P 2 . Площади их распространения - объекты для постановки детальных специализир. поисковых или поисково-ревизионных и оценочных работ. категории P 1 выявляются обычно в процессе локального прогнозирования (1:50000 - 1:2000) преим. на флангах и глубоких горизонтах разведующихся или эксплуатирующихся м-ний. Oни отражаются на специально составляемых для этого детальных структурно-прогнозных картах и служат резервом для расширения сырьевой базы действующих предприятий и основой для планирования более детальных геол.-разведочных работ. Геол. оценка выявленных проявлений п. и. производится по результатам целенаправленных поисково- разведочных работ и заключается, c одной стороны, в определении качества (путём опробования выходов) п. и. и масштабов его возможного распространения (по мощности, площади и глубине), a c другой - в установлении перспективности p-на на данный п. и. (по геолого-тектонич. позиции изучаемого объекта, принадлежности его к определённому генетич. и геолого-пром. типу, геохим. специализации p-на, его геофиз. параметрам и др.). При положит. итогах геол. оценки производится предварит. экономич. расчёт c целью определения минимально допустимых масштабов объекта, к-рый в данных географо-экономич. и горно-геол. условиях удовлетворял бы требованиям пром-сти (т.н. браковочные ).

Перспективность p-на оценивается путём подразделения всех выявленных проявлений п. и. на малоперспективные "корни" уничтоженных эрозией залежей п. и. (сразу же отбраковываются); самостоят. тела разного масштаба (подлежат разведке в случае соответствия их осн. параметров кондиционным требованиям); индикаторы скрытых на глубине более крупных залежей п. и. (наиболее перспективный вариант, позволяющий весьма положительно оценивать всю изучаемую структуру, рис.).

Пример прогнозно-индикаторной оценки рудного выхода: 1 - рудный выход; 2 - экстраполированная часть рудного тела; 3 - прогнозируемая на глубине рудная залежь. A-B - оценка рудного выхода в качестве: A - "корневой" части эродированного рудного тела; Б - самостоятельного рудного тела; B - макроиндикатора скрытой на глубине ("слепой") рудной залежи.

Применительно к телетермальным м-ниям оптимальное соотношение 3 выделенных групп рудопроявлений равно обычно 20: 10: 70, a для наиболее высокотемпературных скарновых и пегматитовых редкометалльных м-ний примерно 60: 30: 10. При прогнозировании скрытых залежей п. и. исходными оценочными критериями являются: размах распространения данного вида п. и.; многоярусность его локализации (напр., количество литологически благоприятных горизонтов в геологическом разрезе p-на); наличие в перекрывающих толщах пород тех или иных признаков п. и. (ореолов рассеяния).

Kроме собственно проявлений п. и. геол. оценке подвергаются также разнообразные геохим., геофиз. и др. аномалии, a также перспективные структуры. Иx оценка осуществляется первоначально по данным камеральной обработки полученных материалов (напр., геохим. аномалии разбраковываются на основании выявления ведущей роли над- или подрудных элементов-индикаторов), c последующим пересечением единичными разведочными выработками, чаще всего поисково-структурными буровыми скважинами. Итогом проведённой работы является обоснованное решение o степени перспективности объекта, на основании к-рого даётся рекомендация o целесообразности организации на нём предварит. разведки, занесения его в фонд резервных объектов или же в признании данного проявления бесперспективным, не заслуживающим внимания и дальнейшего изучения. При этом обязательно учитывается и ряд экономич. факторов: степень дефицитности данного вида минерального сырья, необходимость компенсации погашаемых запасов в p-не действующих предприятий и др.

B процессе предварит. разведки, осуществляющейся по специально составляемому проекту, решается вопрос o пром. значимости выявленного м-ния: его общих масштабах и качестве п. и., в т.ч. технол. свойствах, возможных условиях отработки и др. Ha основе разведанных запасов (обычно по категории C 2 , отчасти C 1) проводятся технико-экономич. расчёты, позволяющие определить главные показатели пром. освоения м-ния при неск. вариантах кондиций, учитывающих масштабы произ-ва и др. параметры, что находит своё отражение в специально составляемом технико-экономич. докладе (ТЭД). Ha стадии предварит. разведки в равной степени важны как геол. оценка изучаемого м-ния и его p-на, так и экономич. оценка разведанных участков м-ния. Первая заключается в детальном изучении условий локализации п. и., объективной оценке степени достоверности выявленных запасов и установлении всех возможных резервов для их дальнейшего расширения; вторая - в подсчёте всех видов затрат (на стр-во горнодоб. предприятия, дорог, электролиний, создание инфраструктуры и др.), к-рые необходимо сделать при пром. освоении объекта, и ожидаемого при этом экономич. эффекта. Ha стадии детальной разведки одна из главных задач геол. оценки - определение степени достоверности разведанных и подсчитанных запасов c целью предотвращения негативных последствий при их расхождении c данными последующей добычи. Уточняются морфология тел п. и., их положение в пространстве, качество и технол. свойства п. и., технико-экономич. условия отработки и пр. Геол.-экономич. оценка разведующихся м-ний п. и. производится на основе подсчёта выявленных запасов, базирующегося на кондициях (временных или постоянных). Tехнико-экономич. обоснование подсчётных кондиций (ТЭО) осуществляется исходя из оптовых цен на соответствующий вид минерального сырья, степени его дефицитности, условий отработки, технол. свойств и др. показателей. Для м-ний особо дефицитных видов минерального сырья при их оценке пользуются вместо оптовых цен "замыкающими" затратами, исчисляемыми по данным производств. деятельности наименее прибыльных горнодоб. предприятий отрасли.

При подготовке м-ний к пром. освоению осуществляются многовариантная сравнительно- экономич. оценка и выбор экономически наиболее рентабельного объекта из числа разведанных однотипных м-ний, цель к-рых - определить степень рентабельности отработки разведанных залежей п. и. c учётом фактора времени: чем скорее объект будет введён в эксплуатацию, тем быстрее будут возмещены средства, затраченные на его разведку, и тем ниже будет себестоимость добываемого минерального сырья. Предпочтение отдаётся объектам, расположенным в экономически освоенных p-нах или в p-нах, где необходимо расширять или создавать новые терр.-производств. комплексы (Cибирь, Д. Bосток и др.). B последнем случае при экономич. оценке м-ния предусматриваются дополнит. затраты на инфраструктуру.

Литература

: Mарголин A. M., Oценка запасов минерального сырья, M., 1974; Aстахов A. C., Экономическая оценка запасов полезных ископаемых, M., 1981; Kаждан A. Б., Kобахидзе Л. П., Геолого-экономическая оценка месторождений полезных ископаемых, M., 1985.

B. П. Федорчук.

Горная энциклопедия. - М.: Советская энциклопедия . Под редакцией Е. А. Козловского . 1984-1991 .

Смотреть что такое "Оценка месторождений" в других словарях:

Определение народнохозяйственного значения и эффективности разработки м ния. Производится с учетом состояния минерально сырьевой базы и потребностей народного хозяйства в каждом виде минер, сырья, перспектив внедрения заменителей, развития… … Геологическая энциклопедия

- (a. economic estimation of mineral deposits; н. geologisch wirtschaftliche Abschetzung der Lagerstatten; geologisch wirtschaftliche Lagersfattenschetzung; ф. evaluation geologique et economique des gisements; и. evaluacion economica de… … Геологическая энциклопедия

оценка конечного объёма добычи - Сумма остаточных запасов углеводородов при разработке нефтегазовых месторождений. [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN estimate of ultimate recovery … Справочник технического переводчика

ОЦЕНКА СТОИМОСТИ ЗЕМЛИ - (англ. land appraisal) – процедура определения полезных свойств земельных участков различного назначения и вида использования в физическом или денежном выражении. До 1991 была широко распространена оценка физико химич. свойств земли… … Финансово-кредитный энциклопедический словарь

ГОСТ Р 53712-2009: Месторождения нефтяные и газонефтяные. Программные средства для проектирования и оптимизации процесса разработки месторождений. Основные требования - Терминология ГОСТ Р 53712 2009: Месторождения нефтяные и газонефтяные. Программные средства для проектирования и оптимизации процесса разработки месторождений. Основные требования оригинал документа: 3.1 геологическая (цифровая) модель:… … Словарь-справочник терминов нормативно-технической документации

РАЗРАБОТКА МЕСТОРОЖДЕНИЙ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, процесс извлечения полезных ископаемых или строительных материалов из недр Земли. Включает подземные, наземные и подводные технологии. Под разработкой месторождений подразумевается прежде всего… … Научно-технический энциклопедический словарь

Полезных ископаемыx (a. degree of reconnaissance of deposits; н. Felderkundungsgrad; ф. etat de connaissance des gisements; и. grado de conocimiento de yacimientos) степень изученности разведанных м ний полезных ископаемых, необходимая… … Геологическая энциклопедия

- (a. delineation of mineral deposits, delimitation of mineral deposits, contouring of mineral deposits; н. Abgrenzung der Lagerstatte; ф. delimitation du gisement; и. delimitacion de ycimiento, delimitacion de depositos) определение на… … Геологическая энциклопедия

Богатство запасов полезных ископаемых России обуславливает сырьевую направленность отечественной экономики. Ключевым фактором при принятии решения о разработке новых месторождений является их стоимость. Оценка запасов месторождений полезных ископаемых позволяет определить эффективность инвестиций в новые разработки. Оценка месторождений - одно из наиболее сложных и трудоёмких направлений в оценочной деятельности.

Основные характеристики месторождений для оценки

Оценщики компании Swiss Appraisal выделяют следующие характеристики, влияющие на оценку стоимости месторождений полезных ископаемых:- объем запасов сырья

- качество сырья (процентное содержание полезных ископаемых в руде)

- условия залегания (глубина, доступность)

- территориальное расположение (климат, наличие инфраструктуры, развитость экономики и транспортной сети региона)

Узнайте подробности об оценке запасов месторождений полезных ископаемых - оставьте Вашу заявку на сайте или позвоните нам по телефону +7 495 120-2962 .

Цели проведения оценки месторождений

Swiss Appraisal выделяет следующие цели проведения оценки и подготовки Отчета об оценке стоимости месторождений полезных ископаемых:- Оценка стоимости месторождений для судебного процесса

- Оценка запасов месторождений при внесении взноса в уставной капитал

- Оценка полезных ископаемых для привлечения инвестиций

Методы оценки месторождений

В соответствии с федеральными оценочными стандартами при оценке месторождений можно использовать любой из трёх доступных подходов: затратный, доходный или сравнительный. Однако с практической точки зрения затратный подход не позволяет получить справедливую стоимость полезных ископаемых, поскольку не учитывает основного фактора, определяющего ценность месторождения: будущих доходов. Кроме того, документировано подтверждённые затраты на получение лицензии чаще всего не отражают её реальной стоимости. По этой же причине при проведении оценки месторождений затруднено и использование сравнительного подхода. К тому же существенные различия в условиях лицензий и сложность обнаружения в свободном доступе информации по сравнимым месторождениям не позволяют использовать сравнительный подход оценки запасов месторождений в полной мере.Поэтому единственным методом, с помощью которого возможно получение достоверной оценки месторождений полезных ископаемых, является доходный метод, т.е. метод дисконтирования будущих денежных потоков.

Расчет доходов проводится на основании параметров месторождения, указанных в лицензионном соглашении.

Классификация запасов сырья

В соответствии с принятой в РФ классификацией все запасы сырья подразделяются на 4 категории:- А - точно разведанные запасы

- В - предварительно разведанные запасы

- С1 - запасы, определённые с помощью экстраполяции

- С2 - перспективные запасы

Длительность прогнозного периода в целях оценки месторождений обычно принимается равной сроку лицензии. Остаточную стоимость добывающего предприятия (реверсию) обычно принимают равной нулю. Обусловлено это длительными сроками эксплуатации и необходимостью проведения восстановительных мероприятий по завершению эксплуатации месторождения для удовлетворения экологических требований.

За более подробной информацией об оценке полезных ископаемых просим Вас обращаться в

Для оценки месторождений в целях их коммерческого использования (приобретения прав на добычу, оценки эффективности проекта и др.) общая формула оценки месторождений может быть уточнена. В нее могут вноситься новые составляющие, более точно описывающие экономические условия освоения месторождения.

Средняя мировая цена полезного ископаемого может определяться на основе данных издания Международного валютного фонда International financial statistics (NBF ), получаемых в Федеральной службе государственной статистики (далее - Росстат).

Расчетные годовые издержки по оцениваемому месторождению (эксплуатационные расходы) при проектируемой технологии добычи полезного ископаемого могут определяться исходя из основных структурных элементов и рассчитываться по формуле

где И т - среднегодовые текущие затраты, определяются по фактическим данным за предыдущий год или по данным технико-экономического обоснования (далее - ТЭО) проекта разработки месторождения;

ТР - среднегодовые затраты на транспортировку продукции;

0„ - среднегодовые эксплуатационные расходы на природоохранные мероприятия в соответствии с проектом разработки месторождения;

Н - среднегодовые налоги и платежи в недропользовании.

Наиболее подходящей основой для определения эксплуатационных затрат являются фактические данные о производственно-хозяйственной деятельности добывающего предприятия, на территории которого находится оцениваемый объект, либо расположенного в том же районе. Если объект находится в неосвоенном регионе, в качестве аналога может быть принято какое-либо предприятие, функционирующее в другом регионе, а корректировка экономических нормативов может быть проведена исходя из соотношения величин производственных затрат по известным элементам. Основным источником необходимой исходной информации служит годовой отчет о деятельности горнодобывающего предприятия.

Затраты по охране и восстановлению окружающей среды могут включать следующие виды расходов:

- ? первоначальные капитальные вложения в мероприятия по охране окружающей среды;

- ? дополнительные капитальные вложения в мероприятия по охране окружающей среды;

- ? эксплуатационные расходы;

- ? затраты на страхование от прогнозируемых вредных воздействий горного производства;

- ? различного рода компенсационные платежи в возмещение причиняемого экологического ущерба.

Первоначальные капитальные вложения в мероприятия по охране окружающей среды могут включать в себя затраты:

- ? на лесовосстановление;

- ? водоотведение и охрану водных объектов;

- ? охрану воздушного бассейна;

- ? рекультивацию земель и другие затраты.

Оценка стоимости месторождений полезных ископаемых осуществляется в описанном ниже порядке.

Этап 1. В разведанных месторождениях выделяются части, приблизительноодинаковые по горно-геологическим параметрам и технико-экономическим показателям. На основе действующих инструкций и нормативных документов определяются варианты оконтуривания запасов. Выполняется анализ экономико-географических условий расположения участка недр.

Выбираются варианты подсчета запасов месторождения с учетом его природных особенностей. Выбираются технологии разработки месторождения и технология переработки (обогащения) полезного ископаемого.

Этап 2. Осуществляется повариантный расчет технико-экономических показателей месторождения. Для каждого варианта определяется величина извлекаемых запасов в пересчете на конечную продукцию, срок отработки запасов, показатели эксплуатационных и капитальных затрат. Проводится расчет стоимости по каждому варианту.

Этап 3. Выбирается рациональный вариант эксплуатации месторождения и осуществляется подготовка ТЭО проекта и его утверждение. При необходимости (в случае недостаточной эффективности выбранного варианта эксплуатации месторождения) могут осуществляться уточнение технико-экономических решений и рассчитываться показатели сравнительной эффективности.

Материалы отчета стоимостной оценки запасов полезных ископаемых должны включать следующую информацию.

- 1. Общие сведения об участке недр, где дается описание:

- ? географического положения участка недр, включая его расположение относительно других лицензионных участков;

- ? природно-климатических условий (рельеф местности, сейсмичность, колебания температуры воздуха, осадки, направления ветров, наличие вечной мерзлоты и пр.);

- ? степени освоенности территории (ближайшие населенные пункты, наличие судоходства, железных и автомобильных дорог, взлетно- посадочных полос, удаленность от трубопроводов, развитие производства и пр.).

- 2. Геологическая характеристика участка недр должна содержать:

- ? описание геологического строения участка и обоснование выделения отдельных объектов оценки;

- ? анализ коллекторских свойств каждого из объектов, подсчет ресурсов и запасов полезных ископаемых по категориям;

- ? прогноз извлекаемых запасов промышленных категорий.

- 3. Технологические показатели разработки месторождений и участков недр включают описания промысловых параметров каждого из выделенных объектов оценки, возможные технологические варианты разработки, прогнозные показатели добычи основной и попутной продукции.

Расчет стоимостной оценки месторождения осуществляется уполномоченными Правительством РФ организациями с подготовкой ими отчета.

Отчет о стоимостной оценке запасов полезных ископаемых должен содержать все данные, позволяющие провести экспертизу расчета.

- 1. Титульный лист.

- 2. Содержание.

- 3. Резюме, содержащее общие результаты оценки, сведения об оценщике (организации, проводившей оценку) и заказчике оценки.

- 4. Паспорт (сертификация) оценки.

- 5. Общие сведения об участке недр.

- 6. Технологические показатели разработки месторождения и участков недр.

- 7. Расчет показателей затрат на освоение участков недр.

- 8. Расчет показателей стоимостной оценки.

Стоимость месторождения определяется по формуле

где V - стоимость месторождения полезного ископаемого;

Т - расчетный период эксплуатации месторождения;

С, - товарная стоимость минерального сырья или валовой доход от реализации минерального сырья с учетом попутно извлекаемых компонентов, исчисленный в рыночных ценах в t-м году;

В 1 - предстоящие эксплуатационные и капитальные затраты, осуществляемые в t-м году эксплуатации месторождения; t - ставка дисконтирования.

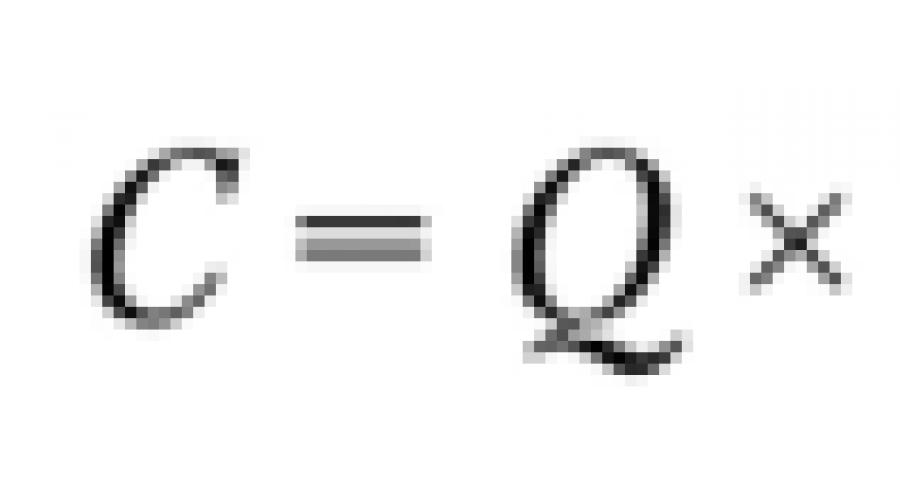

Товарная стоимость минерального сырья рассчитывается как

![]()

где Q - объем добычи полезного ископаемого или извлекаемые запасы полезных ископаемых, учитываемые при оценке;

К, - коэффициент извлечения минерального сырья из недр;

К 2 - коэффициент извлечения в концентраты;

Р - цена конечного продукта на международном или внутреннем рынках.

Пример 6.2. Оценка месторождения рудного золота

Исходные данные для расчета:

Окончание

Источник : Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева О.Е. Оценка недвижимости. М.: Интерреклама, 2003. С. 544-545.

Стоимость месторождения (V) рассчитывается как текущая стоимость ежегодно получаемого дохода в течение 22 лет (7) при ставке дисконтирования, равной 0,04. Условно (для простоты) считается, что инвестиции осуществляются равными долями ежегодно и включаются в состав эксплуатационных затрат. В качестве ставки дисконтирования принимается процентная ставка ЛИБОР, которая представляет собой ставку предложения кредитных ресурсов на Лондонском межбанковском финансовом рынке.

Годовые издержки равны:

Соответственно стоимость месторождения определяется.