Максимальная ставка единого налога на вмененный доход. Вменённый налог для ИП. Когда отчитываться и платить налог

Читайте также

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

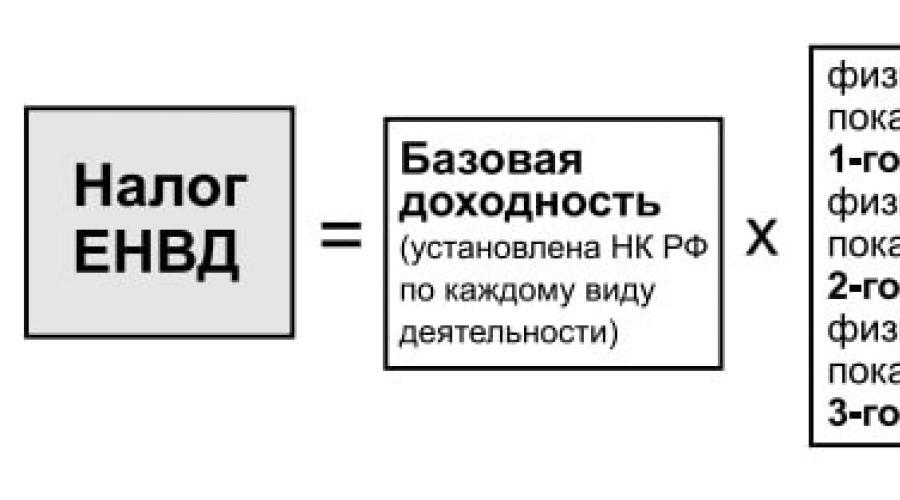

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Действующим налоговым законодательством Российской Федерации предусмотрены различные виды специальных налоговых режимов. К ним относится и единый налог на вмененный доход. Что такое ЕНВД и особенности его применения рассмотрим в нашей статье — простыми словами о сложных юридических понятиях, с которыми сталкиваются многие ИП, ООО.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

ЕНВД – это система налогообложения в виде единого налога на вмененный доход, которая предусмотрена для отдельных видов деятельности. Она не является обособленным режимом и может применяться совместно с общей и упрощенной системами налогообложения.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

- бытовые услуги населению;

- разновидности ветеринарных услуг;

- ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

- расположенные на местности платные стоянки;

- занимаетесь перевозкой пассажиров и грузоперевозками;

- осуществляете любого рода розничную торговлю;

- если вы относитесь к сфере общественного питания;

- всякого рода наружная реклама;

- важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения , но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Общая схема расчета

Понятие ЕНВД предусматривает наличие предположительного (вмененного) дохода и рассчитывается по следующей формуле:

ЕНВД=БД*ФП*К1*К2*15%.

Разберем основные понятия:

Налоговая база – это величина вмененного дохода.

Базовая доходность – это условная величина доходности, которую предположительно бизнесмен получит за месяц за осуществляемый им бизнес на рынке товаров и услуг.

Физический показатель – который для различных вариантов разный: для оказания услуг – это количество работников. Та сумма, которую он будет зарабатывать для своего работодателя – это и будет базовая (вероятная) доходность. Если речь идет о торговле, то здесь показателем является стоимость 1 квадратного метра площади. Могут еще считаться и автотранспортные средства, их количество. Отсюда и будет определяться доход. Все просто.

Корректирующий коэффициент (К-1) — устанавливается федеральным законодательством. Он учитывает повышение уровня цен на товары и услуги. В 2016 году коэффициент – дефлятор (К 1) составляет 1,798.

Корректирующий коэффициент (К-2) учитывает особые условия для ведения бизнеса (сезонность, режим работы, ассортимент товара, величина доходов) на территории конкретного субъекта Российской Федерации. Размер ограничен от 0,005 до единицы и узнать его можно в местном налоговом органе или на городском сайте администрации.

Налоговая ставка устанавливается Налоговым кодексом – 15%.

Законодатель предусмотрел и особые условия для субъектов этого налога.

Они могут его уменьшить:

- на уплаченную сумму за наемных работников. Только они должны работать в той сфере, по которой уплачивается налог. Ограничения здесь только в сумме уменьшения, которая должна быть не больше 50% налога.

- на уплаченные за себя страховые взносы в ПФР и ФФОМС, если наемный труд не применяется. 50 % ограничение в этом случае не действует. В противном случае (при наличии наемных сотрудников), ИП не может уменьшить сумму вмененки на уплаченные за себя страховые взносы.

Отчетность ЕНВД

Для индивидуальных предпринимателей формой для сдачи отчета по ЕНВД является декларация. Она подается каждый квартал до 20 числа месяца.

Особое внимание необходимо обратить на изменения 2016 года. Согласно им, в связи с тем, что регионы понизили процент ЕНВД, в отчете появилась новая строка 105, в которой необходимо указать ставку налога. Изменится результат и строки 110, так как каждый бизнесмен будет умножать базу на свою ставку.

Она состоит из титульного листа и 3 разделов.

В нее вносятся личные контактные данные плательщика, налоговые сведения, сумы ЕНВД, которые необходимо уплатить. Первый отчет сдается под кодом «0», корректирующие с кодами «1», «2» и т. д. 2 раздел заполняется отдельно по месту нахождения (т. е. коду ОКТМО). В последнем разделе ставится признак с работниками (1) или без работников (2) и суммируются все значения. В итоговой строчке выводится сумма ЕНВД, которую необходимо заплатить.

Таким образом, налог ЕНВД будет очень выгодным при успешном ведении бизнеса. Когда ваши дела пойдут в гору, а налог останется на прежнем уровне.

Советуем также прочитать:

Расшифровка ЕНВД – единый налог на вмененный доход. Это федеральный налог, но власти регионов вправе установить виды «вмененной» деятельности и показатели расчета ЕНВД. В статье мы подробно расскажем о том, что такое ЕНВД, по каким ставкам считать и как платить налог и приведем примеры расчета налога.

В 2019 году отчитываться по вмененному налогу надо по новой форме. Как изменилась декларация >>>

Что такое ЕНВД простыми словами

ЕНВД – это специальная система налогообложения. Расшифровка ЕНВД – единый налог на вмененный доход. Из названия следует, что налогоплательщик не будет определять фактические доходы, а будет делать отчисления с дохода, которое государство вменило ему по определенному виду деятельности. То есть вмененный налог для ООО или ИП. Регулирует порядок уплаты сумм глава 26.3 НК РФ "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности".

Готова таблица изменений на 2019 год. Узнайте, что поменяется в работе вмененщиков.

Система налогообложения достаточно популярна среди малого бизнеса, особенно предпринимателей. Единый вмененный налог рассчитать достаточно просто, в отличие от прибыли и НДС. Это одно из главных преимуществ спецрежима.

ЕНВД заменяет сразу несколько налогов. Что же не платят при вмененке? Во-первых, налог на прибыль или НДФЛ для предпринимателей, НДС, а также налог на имущество. Исключение только у налога, который считают по кадастровой стоимости – его спецрежимники должны перечислять в бюджет.

Какие налоги не платят на системе ЕНВД

|

От каких налогов, взносов, платежей не освобождается (если есть объекты налогообложения) |

От каких налогов, взносов, платежей освобождается |

|

НДС (в остальных случаях) |

|

Налог на имущество (налоговая база – кадастровая стоимость имущества) |

Налог на имущество (налоговая база – среднегодовая или средняя стоимость имущества) |

|

Налог на прибыль (как налоговый агент) |

Налог на прибыль (в остальных случаях) |

|

НДФЛ (как налоговый агент) |

|

|

Взносы на обязательное пенсионное (социальное, медицинское) страхование (подп. 1 п. 1 ст. 419 НК) |

|

|

Взносы на страхование от несчастных случаев и профзаболеваний(п. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ) |

|

|

Транспортный налог |

|

|

Земельный налог |

|

|

Госпошлина |

|

|

Плата за загрязнение окружающей среды |

Бухгалтеров интересует, ЕНВД какой налог – федеральный или региональный? Ответ дает глава 26.3 НК РФ. ЕНВД – это федеральный налог (п. 7 ст. 12, ст. 13 НК РФ). А значит, переплату по нему можно зачесть в счет других федеральных отчислений – по прибыли, НДС, НДФЛ и т.д. Переплату по ним также можно направить на погашение недоимки по вмененке. Недостаток режима - на систему можно перевести только определенные виды бизнеса.

Кто может применять спецрежим

Список тех, кто может быть плательщиком спецрежима, приведен в статье 346.28 Налогового кодекса. На вмененку вправе перейти и организации, и предприниматели. Причем вмененный налог для ООО не отличается от налога для предпринимателей.

Перейти на уплату вмененного налога организация или предприниматель может добровольно (п. 2 ст. 346.28 НК). Но есть ряд условий для ЕНВД. Во-первых, по видам бизнеса. Какие виды деятельности можно перевести на вмененку, смотрите в следующем разделе.

Во-вторых, по численности персонала. Средняя численность сотрудников организации (предпринимателя) за предшествующий календарный год не должна превышать 100 человек. Другие условия для режима смотрите в рекомендации " Кто может применять ЕНВД ".

Подробнее о том, когда нельзя применять спецрежим, смотрите в видеолекции от экспертов Высшей школы Главбух в курсе "Спецрежимы" программы " ".

Для каких видов деятельности применяется вмененка

Перечень видов деятельности, которые могут быть переведены на систему в виде единого налога, приведен в пункте 2 статьи 346.26 НК РФ.

Платить ЕНВД компании и предприниматели могут, если занимаются, например, такими видами бизнеса:

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств (включая услуги по проведению технического осмотра автомототранспортных средств);

- перевозка пассажиров и грузов;

- розничная торговля через объекты торговой сети и др.

Вмененка – федеральный налог. Но, не смотря на это, список видов деятельности для режима ЕНВД уточняют местные власти. Например, в Москве деятельность на вмененке власти не разрешили. Размер отчислений зависит от местности – в деревнях и селах он обычно ниже, чем в городах.

Ставки в 2019 году

Как платить налог, можно посмотреть в статье 346.32 Кодекса. Его рассчитывают один раз в конце квартала и перечисляют не позднее 25 числа месяца, следующего за налоговым периодом. Им является квартал (ст. 346. 30 НК РФ). Срок уплаты одинаковый для всех.

В Налоговом кодексе есть максимальное значение, сколько может составлять ставка ЕНВД. Так ставка на вмененке составляет 15 процентов. Однако власти субъектов вправе установить другие ставки. Но налоговая ставка не должна быть меньше 7 процентов и больше 15. Также ставка может зависеть от категорий налогоплательщиков и видов предпринимательской деятельности.

Предприниматели вправе уменьшить ЕНВД за 2019 годы на вычет в сумме расходов на приобретение ККТ . В этот вычет входят в том числе затраты на модернизацию ККТ для адаптации ее к требованиям Закона от 22.05.2003 № 54-ФЗ. Сумма вычета – не более 18 000 руб. за каждую кассу. Воспользоваться этим правом можно при выполнении ряда условий >>>

Расчет ЕНВД

Налоговая база – вмененный или установленный доход. То есть государство предполагает, сколько дохода компания или предприниматель получит с одного квадратного метра магазина, с одного сотрудника, с одной машины и т.д.

Как рассчитать вмененный доход

Формула для расчета налоговой базы:

Физический показатель у каждого вида деятельности свой. Например, автомойки считают сумму к уплате в зависимости от численности сотрудников. Базовую доходность устанавливает НК РФ, а именно пункт 2 статьи 346.29.

Значения физических показателей и базовой доходности

Как рассчитать вмененный налог

В расчете помимо доходности и показателей надо также учесть два коэффициента – К1 и К2. Формула расчета будет такой:

Если на спецрежим перешли в середине квартала, то рассчитывать сумму к уплате надо начиная с даты постановки на учет в качестве плательщика вмененки. Сначала рассчитайте базу за месяц, в котором организация стала применять вмененку. Затем определите базу за остальные полные месяцы в квартале. Полученные значения сложите. Это и будет вмененный доход за налоговый период.

Коэффициент – дефлятор К1 ежегодно устанавливает Минэкономразвития. В 2019 году он равен 1,915 (приказ Минэкономразвития от 30.10.2018 № 595).

К2 – корректирующий коэффициент базовой доходности. Его устанавливают местные власти. Действующие нормы, которые устанавливают корректирующие коэффициенты К2 или способы их расчета, вы найдете в справочных материалах . Достаточно выбрать свой регион и в открывшейся справке – муниципальное образование, где ведете деятельность.

Налог можно уменьшить на страховые взносы. Налогоплательщики, у которых есть наемные сотрудники, вправе уменьшить сумму отчислений на суммы взносов и пособий, выплаченных и за работников. Но снизить налог можно максимум на половину.

![]()

Правила расчета вмененного налога

Физические показатели включайте в расчет в целых единицах. При округлении размера физического показателя его значения менее 0,5 единицы отбрасывайте, а 0,5 единицы и более округляйте до целой.

Коэффициент К1 применяйте как есть, без округления. А значение коэффициента К2 берите, округлив до трех знаков после запятой.

Предприниматели, которые работают в одиночку, вправе уменьшить налог на все страховые взносы, уплаченные за себя, без ограничений.

Кроме того, предприниматели могут вычесть затраты на покупку онлайн-кассы. К таким затратам относятся стоимость кассового аппарата, услуги по его настройке и модернизации, в том числе программы для ККТ.

Максимальная сумма вычета - 18 000 руб. по каждой кассе. Чтобы воспользоваться вычетом, кассу надо зарегистрировать в период с 1 февраля 2017 года по 1 июля 2019 года. Для предпринимателей из сферы розничной торговли и общепита более короткие сроки - кассу надо поставить на учет до 1 июля 2018 года.

Таким образом полная формула для расчета ЕНВД в 2019 году выглядит следующим образом:

Организация «Альфа» продает товары в розницу через собственный магазин с площадью торгового зала 80 кв. м. В городе, где работает организация, в отношении такой деятельности предусмотрено применение ЕНВД. Ставка ЕНВД для розничной торговли – 15 процентов. «Альфа» стала плательщиком ЕНВД с 28 января. Фактически в январе организация была плательщиком ЕНВД четыре дня, в феврале и марте – полные месяцы.

Вмененный доход для расчета ЕНВД за январь составил:

1800 руб./кв. м x 80 кв. м: 31 дн. x 4 дн. x 0,7 x 1,915 = 24 907 руб.

Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 410 971 руб. (24 907 руб. + 386 064 руб.).

ЕНВД за I квартал равен:

410 971 руб. x 15% = 61 646 руб.

Аналогично считайте налог, если предприниматель или компания перестали применять ЕНВД в середине квартала.

Пример.

Как считать ЕНВД в 2019 году, если ИП перестал применять спецрежим в середине квартала

Организация «Альфа» продает товары в розницу через собственный магазин с площадью торгового зала 80 кв. м. В городе, где работает организация, в отношении такой деятельности предусмотрено применение ЕНВД. Ставка ЕНВД для розничной торговли – 15 процентов. С 21 марта площадь торгового зала в магазине «Альфы» превысила 150 кв. м, и организация перестала быть плательщиком ЕНВД.

Фактически в марте организация была плательщиком ЕНВД в течение 20 дней.

В 2019 году значение коэффициента-дефлятора К1 равно 1,915. Значение корректирующего коэффициента К2 местные власти установили в размере 0,7.Базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход для расчета ЕНВД за март составил:1800 руб./кв. м x 80 кв. м: 31 дн. x 20 дн. x 0,7 x 1,915 = 124 537 руб.

Вмененный доход за январь–февраль составил:

1800 руб./кв. м x (80 кв. м + 80 кв. м) x 0,7 x 1,915 = 386 064 руб.Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 510 601 руб. (386 064 руб. + 124 537 руб.).

ЕНВД за I квартал равен:510 601 руб. x 15% = 76 590 руб.

ЕНВД для ИП

Систему налогообложения чиновники создавали не только для ИП. Но большинство индивидуальных предпринимателей платят именно этот налог. ИП на спецрежиме не отчитываются по НДФЛ и НДС. А раз эти сложные расчеты делать не надо, то вмененка для ИП значительно упрощает учет.

Предприниматели не ведут учет доходов и расходов, не проверяют правильность оформления первички, не следят за наличием всех подтверждающих документов от контрагентов и т.д. Если базовый показатель не меняется, то каждый квартал надо платить одну и ту же сумму, что упрощает заполнение декларации.

Вмененный налог для ИП рассчитывают также, как и для компаний. Но есть два отличая. Во-первых, ИП без наемных работников вправе уменьшить вмененку на всю сумму уплаченных за себя страховых взносов без ограничений. Во-вторых, предприниматели могут учитывать в расчете расходы, связанные с покупкой онлайн-кассы в пределах 18 000 руб. за один кассовый аппарат.

Предпринимателям не разрешили совмещать спецрежимы с новым налогом на профессиональный доход, но разрешили на него перейти. Чтобы переквалифицироваться в самозанятого, платить меньше налогов и совсем не платить страховые взносы, предприниматель должен прекратить деятельность на выбранном ранее спецрежиме.

Как рассчитать сумму к уплате для ИП

Для расчета суммы к уплате базовую доходность умножьте на физический показатель, коэффициенты К1 и К2, а также ставку 15 процентов.

Предприниматель И.И. Иванова платит ЕНВД с бытовых услуг и привлекает наемный персонал по трудовому договору. В I квартале 2019 года Иванова купила кассовый аппарат за 12 000 руб. и зарегистрировала его в ИФНС. Модель аппарата входит в реестр ККТ, Иванова использует ККТ на вмененке.

Сумма ЕНВД за I квартал 2019 года – 22 500 руб. C 1 января по 31 марта ИП перечислила взносы на обязательное страхование сотрудников – 9000 руб., в том числе:

- за январь и февраль текущего года – в сумме 6000 руб.;

- за декабрь предыдущего года – в сумме 3000 руб.

Предельная величина налогового вычета в части уплаченных страховых взносов - 11 250 руб. (22 500 руб. x 50%). Поэтому по итогам I квартала Иванова вправе заявить вычет на всю сумму уплаченных взносов (9000 руб.

По итогам I квартала Иванова вправе применить вычет на ККТ. Ее расходы не превышают предельный размер вычета на ККТ (12 000 руб.Общая сумма расходов, которые Иванова вправе предъявить к вычету за I квартал, – 21 000 руб. (12 000 руб. + 9000 руб.). Сумма к уплате в бюджет – 1500 руб. (22 500 руб. – 21 000 руб.).

Как ИП платят вмененку

Предприниматели платят налог так же, как и компании. То есть не позднее 25 числа первого месяца следующего налогового периода. К примеру, за 1 квартал 2019 года деньги перечисляют не позднее 25 апреля.

Если рассчитанный налог предпринимателя без сотрудников окажется равен сумме уплаченных взносов, то перечислять ничего не надо. Для тех, у кого есть работники, налог можно уменьшить только на 50%.

В России есть три самые популярные системы налогообложения - общая (ОСН), упрощенная (УСН), а также единый налог на вмененный доход (ЕНВД). В других контекстах термин, о котором мы говорим, в России употребляется очень редко (главным образом для описания некоторых экономических явлений, характерных для зарубежных стран). В чем отличительные особенности ЕНВД? В каких случаях ее можно применять? Как налог правильно исчисляется? В какие сроки предпринимателю нужно отчитываться в ФНС?

Что такое ЕНВД?

Единый налог на вмененный доход (ЕНВД) - сбор, величина которого не зависит от фактической выручки организации. Его величина "вменяется" государством, исходя из расчетных показателей. Основная, по мнению ряда экспертов, цель, с которой государство ввело такие понятия, как ЕНВД, и определило ставки налога на вмененный доход - увеличение собираемости сборов с тех видов предпринимательских активностей, где фактический оборот средств проконтролировать сложно.

Этот способ налогообложения привлекателен, конечно, не только для ФНС, но и для предпринимателей. Потому как зарабатывать можно очень много, а отчислять в казну - фиксированную, и в большинстве случаев меньшую, чем если бы уплачивались стандартные налоги, сумму. Вместе с тем, если доходов нет или они небольшие - ЕНВД платить все равно надо.

Если фирма вносит в казну единый налог на вмененный доход, то она освобождается от других типов сборов. Таких как, например, налог на прибыль (а если бизнес ведет ИП - то НДФЛ), на имущество, а также НДС (только если речь не идет о ввозе товаров в Россию). Вместе с тем, за предпринимателями сохраняются обязательства по оплате НДФЛ за наемных работников и перечислениям за них (и за себя) взносов в государственные фонды. Также вносятся в казну транспортный, водный и земельный налоги - если ведется соответствующий вид бизнеса. Имущественный сбор, между тем, уплачивать не надо.

Виды бизнесов, где можно применять ЕНВД

Единый налог на вмененный доход можно применять, только если бизнес ведется в следующих отраслях:

- ветеринарные сервисы, бытовые услуги;

- ремонт, обслуживание, мойка, организация стоянки автомобилей;

- транспортные сервисы;

- общепит;

- ритейл;

- размещение рекламы на наружных баннерах, автомобилях;

- предоставление жилья в аренду;

- сдача в пользование на коммерческой основе торговых мест (включая земельные участки).

Важнейший нюанс: если ИП или ООО ведет деятельность по нескольким направлениям, то единый налог на вмененный доход уплачивается за каждое из них. Сферы предпринимательской активности указываются при регистрации бизнеса в соответствующих документах (или добавляются по ходу деятельности).

Подробнее о видах бизнеса

Рассмотрим чуть подробнее аспект, касающийся видов деятельности, которые попадают под ЕНВД.

Первый пункт, что указан нами выше, - это оказание бытовых услуг в адрес физлиц - сегмент B2C. Эта сфера включает в себя довольно широкий спектр сервисов:

- пошив (а также ремонт) одежды (включая меховую), обуви;

- производство галантерейных товаров из металла;

- ритуальные услуги, производство венков, памятников, оград;

- изготовление окон и дверей, квартирных жалюзи (а также их монтаж);

- обработка стекла;

- ремонт электронной техники бытового назначения;

- выпуск игрушек и настольных (не компьютерных) игр;

- организация приема стеклотары, различного вторсырья (кроме металлолома);

- остекление окон и дверей;

- детективные услуги;

- строительство и ремонт домов;

- озеленение территорий;

- преподавание спортивных дисциплин;

- репетиторские услуги;

- выполнение дизайн-проектов;

- уборка помещений;

- уход за детьми и людьми, которые в этом нуждаются;

- работы, связанные со сваркой, монтажом, установкой сантехники;

- парикмахерские услуги, банные сервисы, массажные салоны, платные туалеты;

- ветеринарные сервисы;

- производство пищевой продукции сельскохозяйственного происхождения;

- предоставление медицинских услуг в частных клиниках, выпуск лекарств;

- охрана, безопасное сопровождение;

- транспортировка багажа в терминалах аэропортов, а также на вокзалах;

- услуги фотомастерских, звукозаписывающих студий, производство видео;

- полиграфические сервисы, переплетение книг, гравировка, ксерокопирование.

Следующий пункт - обслуживание автомобилей. Здесь все просто - осуществляется ремонт и мойка машин. Но также сюда еще включаются услуги по проведению технического осмотра.

Далее - это транспортные сервисы. Сюда входит перевозка пассажиров и грузов - для физлиц при безналичной и наличной оплате, для юрлиц - только по "безналу". При этом во владении предприятия должно быть не более 20 единиц техники. Под ЕНВД также попадает работа с иностранными контрагентами.

Следующий пункт - предоставление жилья в аренду. Главная особенность здесь - сдавать можно как ту недвижимость, что принадлежит фирме, так и ту, что предоставляется другими юрлицами или даже физлицами. При этом спальные помещения в каждом объекте, сдаваемом в аренду, не должны быть по площади больше 500 кв.м.

Услуги общепита могут оказываться как в объектах с залом для обслуживания клиентов, так и без такового - но только если есть условия, где посетители могут приобретаемую продукцию употреблять. Например, если выпекаются свежие булочки для посетителей кинотеатра или "фуд-корта" торгового центра.

Что касается ритейла, то единственное значимое ограничение здесь - площадь магазина, которая не должна быть больше 150 кв. м. Сюда попадает передвижная (разносная) продажа, вендинг (торговля через специализированные автоматы). Клиентами ритейлеров также могут быть государственные компании.

Расчет ЕНВД

Расчет вмененного дохода ведется по особой формуле. Она состоит из четырех основных компонентов. Это базовая доходность, так называемый "физический показатель", а также два корректирующих коэффициента - основной и инфляционный. Цифры по каждому из компонентов умножаются между собой - так получается сумма вмененного дохода. В свою очередь как таковой ЕНВД, подлежащий уплате в ФНС, - это 15% от нее, умноженные на 3 (так как налог исчисляется ежеквартально).

Существует мнение, что ЕНВД для ИП или, как его называют в обиходе, «вмененка» - это один из самых простых налоговых режимов. Чтобы понять правильность такого утверждения, необходимо более подробного его рассмотреть.

Предлагаю начать с того, как он высчитывается. За основу берется не фактический, а предполагаемый доход. А это означает, что нет необходимости приглашать опытного бухгалтера для составления отчетов по доходам и расходам. С ежеквартальной декларацией вы легко справитесь самостоятельно. Но это не все, нужно еще делать и статистическую отчетность.

Под вмененным доходом, согласно действующему законодательству понимается доход, который может потенциально получить как налогоплательщик единого налога. Расчет проводится на основании нескольких условий, которые непосредственно влияют на получение такого дохода. Это показатель, который используется для проведения расчета единого налога по установленной ставке.

Еще в 2012 году ЕНВД был обязателен для всех предпринимателей, которые занимались определенными видами деятельности. Но с 1 января 2013 года ИП сам решает идти ему на такую систему или нет. Речь идет о целом списке, где указаны бытовые услуги, розничная торговля, общественное питание и т. д. Так, в ст. 346.26 НК РФ расписано, что такая система налогообложения может применяться согласно решению представительного, законодательного органа и далее приводится исчерпывающий перечень из 14 пунктов.

Но есть и ограничения. Так, перейти на единый налог не могут ИП, если у них за предыдущий год средняя численность работников за предшествующий год превышает сто человек. Но законами может быть установлено исключение.

В случае, когда ИП не выполнил необходимые условия, в следующем году он утрачивает право на применение в налоговом периоде ЕНВД. Например, если в текущем году ИП увеличил численность рабочих до 250 человек, то он теряет право на использование такой налоговой системы в 2015 году. Как вести себя в такой ситуации? ИП переходит на общий режим налогообложения и расчет нужной к уплате сумме проводится, как по новому налогообложению.

ЕНВД для ИП - это неплохой вариант. Главное, взвесить все за и против. Если ИП платит единый налог, то ему не нужно проводить уплату налога на доходы, а также имущество физ. лиц, его не признают плательщиком НДС, исключением выступает НДС при ввозе товаров в РФ.

Если вас интересует вопрос: «ИП, как перейти на ЕНВД?», то все ответы можно найти в НК РФ. Нет огромного числа подзаконных актов, все прозрачно и понятно человеку, который только начинает свою работу с налогами.

Недостатки и достоинства ЕНВД

Такой спецрежим можно совмещать с ОСНО, УСН и др. Что касается налогов, входящих в ЕНВД и подлежащих уплате, то нужно оплачивать один вмененный. Установлена периодичность: раз в квартал до 25 числа, которое будет в первом месяце очередного квартала. Рассчитать его можно, используя правила НК РФ. Но многие органы на местах издают специальные рекомендации.

Если вы хотите узнать: «как рассчитывается ЕНВД для ИП?», то здесь нет ничего сложного, проведите действия согласно формуле. Вам необходимо умножить базовую доходность на два коэффициента и физический показатель.

Каждая из вышеуказанных величин имеет свое значение. Так, базовую доходность устанавливают местные власти, основываясь на требования НК РФ. Исключительной прерогативой властей выступает определение коэффициентов К2 и К1. А вот физический показатель будет отличаться в зависимости от вида деятельности ИП, площадей используемых для деятельности, количества рабочих и др. Его устанавливают отдельно за каждый месяц, так что при расчете квартального налога нужно учитывать все три показателя. От полученной суммы нужно высчитать 15%, которые и составят необходимую величину.

Если вы хотите снизить единый налог, то нужно более эффективно использовать свои физические показатели, к которым относятся торговые площади, рабочие и др.

Но это еще не все. ЕНВД для ИП не ограничено уплатой только одного вмененного налога. Еще . И здесь нужно быть внимательным: даже если предприниматель временно не совершает никаких действий по получению прибыль, взносы все равно обязательны. Факт регистрации как начало деятельности ИП обязывает субъект платить ежегодные взносы.

Когда у ИП есть сотрудники, то необходимо еще и перечислять НДФЛ, который высчитывается из зарплаты такого работника. На каждого работающего необходимо делать взносы в ряд государственных фондов, среди которых ФСС, ПФР, ФФОМС.

ИП, который планирует работать по такой системе налогообложения, должен первым делом стать на учет как плательщик вмененки в налоговый орган. Следует помнить, что при определении подразделения, где необходимо стать на учет, нужно принять во внимание не только место жительства ИП, но и регион предпринимательской деятельности. Если они не совпадают, тогда нужно повторно обратиться по месту фактической работы ИП. Когда деятельность осуществляется сразу в нескольких регионах, то в каждом нужно найти орган налоговой службы и подать туда документы для регистрации. Если ИП сокращает обороты деятельности и уходит из того или иного населенного пункта, нужно тоже уведомить орган налоговой, обслуживающий эту территорию.

И несколько слов об отчетности. До 20 числа каждого первого месяца квартала нужно успеть подать декларацию ЕНВД. За наемных работников нужно передавать отчеты в Фонд соцстраха и ПФ, где указываются суммы взносов, которые ИП платит за каждого сотрудника. Также составляется персонифицированная отчетность по всем рабочим. Плюс ко всему ИП должен до 20 января подавать данные о среднесписочном количестве сотрудников.

При использовании такой системы налогообложения не нужно подменять единым налогом остальные, не входящие в ее состав налоги. К примеру, предприниматель в своей деятельности использует зарегистрированный на него транспорт. Здесь транспортный налог ИП на ЕНВД рассчитывается на основании мощности двигателя. В каждом регионе используется свой коэффициент. В НК РФ есть и положение согласно которому можно использовать экологический коэффициент для корректировки показателя. Например, в Калужской области поощряется использование электромобилей. Здесь на него введен нулевой налог. Смысл такого хода - заставить водителей ездить на экологически чистом транспорте, избавится от старых моделей, загрязняющих окружающую среду. В 2015 году возможны изменения: есть предложение заменить такой налог, вместо него повысить акцизные сборы на топливо; увеличить ставку налога для владельцев автомобилей, стоящих более 5 млн рублей; в планах также для расчета налога начать использовать не мощность двигателя, а его объем, экологичность и возраст машины.

Еще один важный момент - наличие документации. Если вы считаете, что для ИП кассовая книга не нужна, то это не так. Независимо от того, какую систему налогообложения вы выбрали, все операции должны быть приведены в соответствии с нормами законов и подзаконных актов. Это не означает, что ИП на ЕНВД нужно иметь кассовый аппарат, данная книга просто отображает приход и расход средств. Вести ее можно и при помощи технических носителей, но дублировать и в печатном виде.

Видео - «Какую систему налогообложения выбрать для бизнеса?»