Заполнить лист декларации 3 ндфл. ндфл - сдача в аренду квартиры

Читайте также

деятельности и частной практики" формы Декларации 3 НДФЛ.

8.1. Лист В заполняют налогоплательщики, попадающими под такие категории:

- физлица, которые были зарегистрированы в установленном порядке и которые осуществляют предпринимательскую деятельность без создания юридического лица, включая тех, которые являются главами крестьянских (фермерских) хозяйств, адвокатами, учредившими адвокатский кабинет, нотариусами, арбитражными управляющими и др. лицами, которые занимаются частной практикой - по суммам доходов, полученным от осуществления такой деятельности.

По всем видам деятельности Лист В Декларации 3 НДФЛ заполнять необходимо отдельно.

Итоговые данные рассчитываются и вносятся на Листе В Декларации 3 НДФЛ.

8.2. В п. 1 Листа В Декларации 3 НДФЛ вносится такая информация:

- подпункт 1.1 - код вида деятельности: 1 - предпринимательская деятельность; 2 - нотариальная деятельность; 3 - адвокатская деятельность; 4 - деятельность арбитражного управляющего, 5 - деятельность главы крестьянского (фермерского) хозяйства, 6 - другая деятельность, являющаяся видом частной практики;

- подпункт 1.2 - код вида предпринимательской деятельности согласно с Общероссийским классификатором видов экономической деятельности (ОКВЭД ОК 029-2001 (КДЕС Ред. 1).

Адвокатами, которые учредили адвокатский кабинет, нотариусами и др. лицами, которые занимаются частной практикой, включая лиц, которые осуществляют деятельность арбитражного управляющего, в подпункте 1.2. ставится прочерк.

8.3. В п. 2 Листа В Декларации 3 НДФЛ вносится такая информация:

- подпункт 2.1 - размер дохода от каждого из видов деятельности;

- подпункт 2.2 - фактически произведенные расходы, которые учитываются в налоговом вычете, по всем видам деятельности.

Расходы отражаются по следующим элементам затрат:

- подпункт 2.2.1 - материальные расходы;

- подпункт 2.2.2 - амортизационные начисления;

- подпункт 2.2.3 - расходы на выплаты и вознаграждения в пользу физлиц;

- подпункт 2.2.3.1 - выплаты физлицам на основании трудовых договоров, действовавшие в налоговом периоде;

- подпункт 2.2.4 - другие расходы, непосредственно связанные с извлечением доходов.

Если физлицо, которое осуществляет предпринимательскую деятельность без создания юр. лица и которое зарегистрировано как ИП, не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, тогда необходимо заполнить подпункт 2.3.

В подпункте 2.3 вносится размер расходов, который учитывается в налоговом вычете, в пределах норматива, которые установлен в размере 20 % от всех доходов, полученных от предпринимательской деятельности (пп. 2.1 х 0,20).

8.4. В п. 3 Листа В Декларации 3 НДФЛ вносятся итоговые данные:

- подпункт 3.1 - полная сумма дохода, вычисляемая как сложение показателей строки 030 по всем видам деятельности;

- подпункт 3.2 - сумма налогового вычета, рассчитываемая как сложение показателей строки 040 по всем видам деятельности, либо в размере 20 % от всех доходов, которые были получены от предпринимательской деятельности (пп. 3.1 х 0,20), когда расходы, связанные с деятельностью ИП, не имеют документального подтверждения;

- подпункт 3.3 - размер начисленных авансовых платежей (основываясь на налоговом уведомлении);

- подпункт 3.4 - размер уплаченных авансовых платежей (основываясь на платежных документах).

8.5. Пункт 4 Листа В Декларации 3 НДФЛ необходимо заполнять только главам крестьянских (фермерских) хозяйств, у которых доходы от производства и реализации сельскохозяйственной продукции и от производства сельскохозяйственной продукции, ее переработки и реализации в освобождены от обложения налогом согласно с положениями п. 14 ст. 217 НК РФ:

- подпункт 4.1 - год регистрации крестьянского (фермерского) хозяйства;

- подпункт 4.2 - размер дохода, который не облагается налогом, согласно с п. 14 ст. 217 НК РФ. Этот показатель должен быть меньше показателя, который указан в строке 030 Листа В.

8.6. Пункт 5 Листа В Декларации 3 НДФЛ необходимо заполнять только налогоплательщикам, совершивших изменение налоговой базы и суммы НДФЛ самостоятельно корректировку по итогам прошедшего налогового периода, согласно с положениями п. 6 ст. 105.3 НК РФ в случаях применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), которые не соответствуют рыночным ценам, если приведенное несоответствие стало причиной уменьшения размера налога:

- подпункт 5.1 - необходимо внести сумму скорректированной налоговой базы в случае, если в отчетном налоговом периоде была осуществлена такая корректировка;

- подпункт 5.2 - необходимо внести сумму скорректированного налога в случае, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Приведенная на этой странице форма использовалась в 2017 году при заполнении декларации за 2016 год. Если вам необходимо подготовить декларацию за прошлый год в текущем году, то следует использовать новую форму 3-НДФЛ .

VIII. Порядок заполнения Листа В "Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики" формы Декларации

физическими лицами, зарегистрированными в установленном действующим законодательством порядке и осуществляющими предпринимательскую деятельность без образования юридического лица, в том числе являющимися главами крестьянских (фермерских) хозяйств, а также адвокатами, учредившими адвокатский кабинет, нотариусами, арбитражными управляющими и другими лицами, занимающимися в установленном действующим законодательством порядке частной практикой - по суммам доходов, полученным от осуществления такой деятельности.

По каждому виду деятельности Лист В заполняется отдельно.

Расчет итоговых данных производится на последнем заполняемом Листе В.

8.2. В пункте 1 Листа В указываются следующие показатели:

в подпункте 1.1 - код вида деятельности: 1 - предпринимательская деятельность; 2 - нотариальная деятельность; 3 - адвокатская деятельность; 4 - деятельность арбитражного управляющего, 5 - деятельность главы крестьянского (фермерского) хозяйства, 6 - иная деятельность, носящая характер частной практики;

в подпункте 1.2 - код вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2)).

Адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися частной практикой, в том числе лицами, осуществляющими деятельность арбитражного управляющего, в подпункте 1.2. проставляется прочерк.

8.3. В пункте 2 указываются следующие показатели:

в подпункте 2.1 - сумма полученного дохода по каждому виду деятельности;

в подпункте 2.2 - сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности.

Произведенные расходы отражаются по следующим элементам затрат:

в подпункте 2.2.1 - сумма материальных расходов;

в подпункте 2.2.2 - сумма амортизационных начислений;

в подпункте 2.2.3 - сумма расходов на выплаты и вознаграждения в пользу физических лиц;

в подпункте 2.2.3.1 - сумма выплат, произведенная физическим лицам на основании трудовых договоров, которые действовали в налоговом периоде;

в подпункте 2.2.4 - сумма прочих расходов, непосредственно связанных с извлечением доходов.

Если физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица и зарегистрированное в качестве индивидуального предпринимателя, не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется подпункт 2.3.

В подпункте 2.3 указывается сумма расходов, учитываемая в составе профессионального налогового вычета, в пределах норматива, установленного в размере 20 процентов от общей суммы доходов, полученных от предпринимательской деятельности (пп. 2.1 х 0,20).

8.4. В пункте 3 Листа В указываются следующие итоговые показатели:

в подпункте 3.1 - общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности;

в подпункте 3.2 - сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 процентов от общей суммы доходов, полученных от предпринимательской деятельности (пп. 3.1 х 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально;

в подпункте 3.3 - сумма начисленных авансовых платежей (на основании налогового уведомления налогового органа);

в подпункте 3.4 - сумма фактически уплаченных авансовых платежей (на основании платежных документов).

8.5. Пункт 4 заполняется главами крестьянских (фермерских) хозяйств, доходы от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации в которых освобождаются от налогообложения в соответствии с положениями пункта 14 статьи 217 Кодекса:

в подпункте 4.1 указывается год регистрации крестьянского (фермерского) хозяйства;

в подпункте 4.2 указывается сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 Кодекса. Значение не может превышать величину показателя, указанную в строке 030 Листа В.

8.6. Пункт 5 подлежит заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы налога на доходы физических лиц по итогам истекшего налогового периода в соответствии с положениями пункта 6 статьи 105.3 Кодекса в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

(в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/552@)

в подпункте 5.1 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

в подпункте 5.2 указывается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

20.03.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по , договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: , за , и так далее.

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП - 720;

- нотариус и другие лица, которые занимаются частной практикой - 730;

- адвокат - 740;

- физические лица - 760;

- фермер - 770.

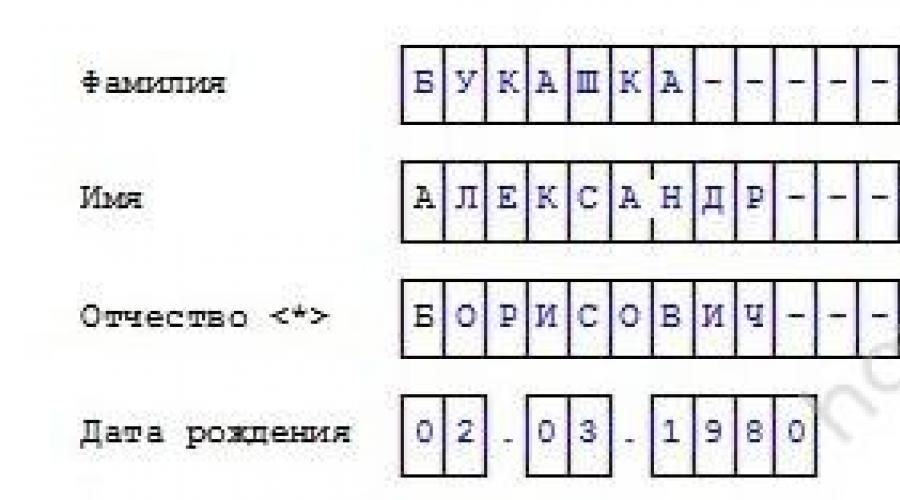

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ - 21;

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

3 главные ошибки в 3-НДФЛ, которые мы обычно допускаем

Комментарий эксперта специально для сайта Сашки Букашки:

Евдокия Авдеева

СтройЭнергоРесурс, главный бухгалтер

Наиболее частные ошибки можно разделить на три группы:

- Технические ошибки. Например, налогоплательщик забывает поставить подпись на необходимых листах или пропускает листы. Также налоговая откажет в предоставлении вычетов без подтверждающих документов. Затраты покупку имущества, на лечение, обучение, страхование должны подтверждаться договорами и платежными документами.

- Некорректное заполнение или неполное заполнение данных. «Топ» таких недочетов:

- на титульном листе в строке «номер корректировки» при первичной подачи декларации ставится 1, а надо 0;

- неправильный код ОКТМО.

Подобные недочеты не так страшны, и в худшем случае они приведут к отказу в приеме декларации. А вот неполное заполнение некоторых данных может привести к тому, что налоговая «неправильно вас поймет», и вместо того чтобы предоставить вычет, потребует заплатить налог.

Например, в случае если налогоплательщик в разделе «Доходы, полученные в РФ» не укажет сумму дохода, сумму налога исчисленного и сумму налога удержанного, то вместо возврата налога налогоплательщик исчислит его себе к доплате.

- Незнание законов и правил применения вычета. Например, гражданин заплатил за обучение в 2017 году, но хочет получить вычет за 2018 год. Однако налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

(ст. 216 , п. 1 ст. 229 НК РФ).

К лицам, обязанным представлять декларацию 3-НДФЛ относятся, в частности, ИП, которые применяют общую систему налогообложения (пп. 1 п. 1 , п. 5 ст. 227 НК РФ), а также граждане, которые продали до истечения 3 лет унаследованную или подаренную членом семьи квартиру (п. 17.1 ст. 217 , ст. 217.1 , пп. 2 п. 1 , п. 2 ст. 228 НК РФ).

Те физлица, которые не обязаны подавать декларацию по НДФЛ, могут сделать это по собственной инициативе. Например, для получения налогового вычета при покупке квартиры или земельного участка для строительства жилья (пп. 3 п. 1 , п. 7 ст. 220 , п. 2 ст. 229 НК РФ).

Приведем в нашей консультации для декларации 3-НДФЛ в 2018 бланк и образец заполнения.

Форма 3-НДФЛ в 2018: скачать бланк

Бланк налоговой декларации по форме 3-НДФЛ за 2017 год утвержден Приказом ФНС от 24.12.2014 № ММВ-7-11/671@. При этом необходимо учитывать, что при представлении формы 3-НДФЛ за 2017 год начиная с 19.02.2018 необходимо учитывать изменения, внесенные в форму Приказом ФНС от 25.10.2017 № ММВ-7-11/822@ .

А до этой даты налогоплательщики могут сдавать декларацию как на "старом", так и на "новом" бланке (Письмо ФНС от 21.12.2017 № ГД-4-11/26061).

Для формы 3-НДФЛ скачать бланк, представляемый в налоговую инспекцию по "старой" форме, можно по ссылке ниже:

Обновленный бланк налоговой декларации по форме 3-НДФЛ (с учетом Приказа ФНС от 25.10.2017 № ММВ-7-11/822@) можно скачать .

Бланк 3-НДФЛ можно представлять как на бумаге, так и в электронном виде.

Для сдачи декларации на бумаге, ее необходимо заполнить от руки или подготовить на компьютере и распечатать на принтере. При этом необходимо использовать чернила синего или черного цвета.

Декларация 3-НДФЛ содержит множество листов и разделов. И чтобы не запутаться, какие именно листы вам нужно заполнять, для подготовки декларации проще:

- или воспользоваться специальными программами для заполнения. Так, к примеру, на сайте ФНС www.nalog.ru в разделе «Программные средства - Декларация» содержится разработанная налоговыми органами программа, которую, предварительно установив на свой компьютер, можно использовать для заполнения налоговой декларации за 2017 год;

- или заполнить и отправить декларацию онлайн на сайте ФНС в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц». В личном кабинете можно не только подготовить, подписать электронной подписью и отправить саму декларацию, но и прилагаемые к ней документы, в т.ч. заявление на возврат налога. Поэтому такой вариант подготовки декларации можно считать наиболее удобным.

Состав налоговой декларации по НДФЛ и порядок ее заполнения

Форма 3-НДФЛ состоит из обязательных листа и разделов, а также листов, которые заполняются лишь отдельными налогоплательщиками (п. 2.1 Порядка , утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Так, все физлица, сдающие декларацию 3-НДФЛ, должны заполнять декларацию в следующем составе:

- Титульный лист;

- Раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- Раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке».

Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации 3-НДФЛ используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

К примеру, получающий доходы от источников в РФ гражданин, подающий налоговую декларацию в связи с продажей квартиры, заполняет помимо обязательной части следующие листы:

- Лист А «Доходы от источников в Российской Федерации»;

- Лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав».

А если такое физлицо еще и купило квартиру в 2016 году и заявляет налоговые вычеты в связи с этим, представляет помимо Титульного листа, Разделов 1 и 2, а также Листа А и листа Д2 дополнительно:

- Лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Подробный порядок заполнения листов и разделов декларации 3-НДФЛ приведен в Приложении № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@.

Сроки представления декларации 3-НДФЛ

В общем случае декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, сдать декларацию можно в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с тем, что 30.04.2018 — выходной день в связи с переносом с субботы 28.04.2018, 01.05.2018 - Праздник Весны и Труда, а 02.05.2018 - также выходной день вследствие переноса выходного с воскресенья 07.01.2018 (ст. 112 ТК РФ , Постановление Правительства от 14.10.2017 № 1250), сдать декларацию 3-НДФЛ за 2017 год можно и 03.05.2018.

Если же подача декларации по НДФЛ - право, а не обязанность физлица (к примеру, при покупке квартиры и предъявлении имущественного налогового вычета), подать декларацию можно и после 03.05.2018.