Kada se plaća godišnji odmor? Obračun godišnjeg odmora. Obračun naknade za godišnji odmor za dodatna plaćanja

Pročitajte također

Izračun dana godišnjeg odmora u 2019. - primjer i opći algoritam za izračunavanje godišnjeg odmora možete pronaći u našem članku. I naravno, saznaćete da li se nešto promenilo u ovoj računici od 2019.

Kako se računa trajanje godišnjeg odmora: osnovna pravila

- prilikom slanja zaposlenog na godišnji odmor i izdavanja naknade za godišnji odmor;

- isplata naknade za neiskorišteni godišnji odmor po otkazu ili bez njega.

U oba slučaja, obračun kalendarskih dana godišnjeg odmora odvija se prema općoj shemi. Zasniva se na osnovnom pravilu o odmoru, koje je sadržano u čl. 115 Zakona o radu Ruske Federacije: za svaku godinu rada zaposleni ima pravo na najmanje 28 kalendarskih dana osnovnog plaćenog odsustva. Po pravilu, to je period predviđen za odmor zaposlenih u većini preduzeća.

Odmor se produžava za dane bolesti, obavljanja državnih dužnosti iu nekim drugim slučajevima (član 124. Zakona o radu Ruske Federacije).

- zaposleni mlađi od 18 godina;

- opštinski i državni službenici;

- obrazovno osoblje;

- osobe sa invaliditetom;

- službenici za kontrolu droga;

- istražitelji i tužioci koji rade u područjima sa posebnom klimom;

- ostale kategorije radnika.

Organizacija može postaviti drugačije trajanje odmora tako što će to zabilježiti u lokalnom dokumentu.

Proučite nijanse pružanja dodatnog odmora koristeći materijale s naše web stranice:

- “Dodatno odsustvo zbog neredovnog radnog vremena” ;

- “Vrhovni sud pojasnio kako se izračunava dužina dodatnih odmora” .

Dakle, prva stvar koju trebate učiniti prije izračunavanja kalendarskih dana za obračun godišnjeg odmora je da odredite radni staž zaposlenog u organizaciji.

BITAN! IN opšti slučaj Osoba može uzeti godišnji odmor prve godine rada na novom mjestu nakon šest mjeseci rada. Ali po dogovoru sa poslodavcem, možete i ranije na godišnji odmor. Odmor za naredne godine se obezbjeđuje u bilo koje vrijeme prema redoslijedu odmora koji odredi poslodavac.

Nakon obračuna radnog staža, potrebno je utvrditi koliko dana prema kalendaru godišnjih odmora zaposleni ima pravo da računa. Treba poći od sledećeg: uz opšteprihvaćeni odmor od 28 dana predviđen u kalendarskim danima, za svaki odrađeni mesec zaposleni ima pravo na 2,33 dana odmora (28 dana/12 meseci).

Izračunavanje vremena odmora

Radni staž počinjemo računati od dana kada je turista primljen u radni odnos. Drugim riječima, obračun se ne vrši prema kalendarskim godinama, već prema takozvanim radnim godinama.

Primjer

Za zaposlenog koji je bio u radnom odnosu 04.11.2019., prva radna godina će biti period od 11.04.2019. do 10.04.2020. godine, druga - od 11.04.2020. itd.

Prilikom obračuna dana godišnjeg odmora za radni period zaposlenog, uzimamo u obzir vrijeme kada on:

- radio direktno;

- zapravo nije radio, ali je njegov položaj zadržan;

- bio na godišnjem odmoru o svom trošku (ali ne duže od 14 kalendarskih dana godišnje);

- prisiljeni da preskaču posao zbog nezakonitog otpuštanja ili suspenzije;

- suspendovan bez podvrgavanja obaveznom lekarskom pregledu bez svoje krivice.

Odgovor na pitanje da li su dani godišnjeg odmora isključeni pri obračunu regresa je djelimično pozitivan. Dakle, iz iskustva isključujemo:

- periodi neplaćenog odsustva duži od 14 dana;

- "dječiji" praznici;

- vrijeme odsustva sa posla bez opravdanog razloga.

Primjer

Radnik je primljen u radni odnos u organizaciji 11.07.2017.godine i radio je do 21.03.2019.godine, bez godišnjeg odmora. Bio je bolestan od 12.02.2019 do 21.02.2019.

Prvo se utvrđuje broj mjeseci u odrađenom periodu.

12 mjeseci (07.11.2017. - 10.07.2018.) + 8 mjeseci i 10 dana (07.11.2018. - 21.03.2019.) - 10 dana bolesti = 20 mjeseci.

Broj dana odmora: 28 / 12 × 20 = 46,67 dana.

Kako pravilno izračunati period godišnjeg odmora ako pada na praznik

U čl. 120 Zakona o radu Ruske Federacije utvrđuje pravilo prema kojem neradni praznici koji spadaju u godišnji odmor nisu uključeni u sam odmor. U praksi postoje 2 opcije za izračunavanje dana odmora:

- Period godišnjeg odmora je označen datumom početka i brojem kalendarskih dana. U ovom slučaju, radnik se vraća sa godišnjeg odmora 1 dan kasnije.

Primjer

Odsustvo je zaposlenom odobreno od 04.03.2019. godine u trajanju od 14 kalendarskih dana. 8. mart je praznik, tako da bi trebalo da počne sa radom ne 18. marta 2019. godine, već 19. marta 2019. godine.

- Period godišnjeg odmora je naznačen njegovim datumom početka i završetka. U ovom slučaju, danima odmora koji se koriste smatraju se dani odgovarajućeg vremenskog perioda minus praznici.

Primjer

Odsustvo je odobreno zaposlenom od 01.03.2019. do 14.03.2019. Po kalendaru ima 14 dana, ali s obzirom na to da praznik 8. marta pada na ovaj period, smatra se da je godišnji odmor iskorišten u iznosu od 13 dana.

Prilikom obračuna godišnjeg odmora u nepunom mjesecu treba uzeti u obzir i kalendarske dane koji spadaju u odrađeni period, a ne samo radne dane (stvarno odrađene). Da, i praznici, kao i vikendi koji ne spadaju u periode navedene u tački 5. Pravilnika usvojenog Uredbom Vlade br. 922 od 24. decembra 2007. godine, moraju se uključiti u obračun dana godišnjeg odmora kao oni koji spadaju u odrađeni period .

Saznajte kako produžiti godišnji odmor za bolovanje tokom godišnjeg odmora.

Kako izračunati dane odmora u 2019. (primjer)

Navedimo primjer izračunavanja dana obračunskog perioda za godišnji odmor u 2019., uzimajući u obzir suptilnosti i nijanse gore navedene.

Recimo da je zaposlenik dobio posao u kompaniji 17.06.2016.

Tokom radnog perioda on:

- bio bolestan od 04.12.2016. do 12.12.2016. i od 12.02.2017. do 19.02.2017.

- uzeo godišnji odmor o svom trošku od 07.04.2017. do 13.04.2017. i od 24.08.2017. do 13.09.2017.

- bio na plaćenom odsustvu od 02.06.2017 do 22.06.2017, od 30.03.2018 do 19.04.2018, od 29.08.2018 do 11.09.2018.

15. januara 2019. odlučio je da da otkaz, pošto je prethodno skinuo sve dane koje nije koristio tokom rada.

Kada obračunski period nije u potpunosti razrađen, primjenjuje se sljedeća formula:

SDZ = ZP / (29,3 × MP + KD),

MP - puno radno vrijeme mjeseci;

CD - kalendarski dani u nepunom mjesecu.

Vrijednost CD-a je određena formulom:

KD = 29,3 / KDo × KDr,

KDO - kalendarski dani u nepotpuno odrađenom mjesecu;

KDr - kalendarski dani u istom mjesecu koji padaju u toku rada.

Primjer

Zaposleni je u kompaniji radio punih 7 mjeseci i 20 dana u mjesecu od 30 dana, a prije otkaza odlučio je da uzme predviđeni godišnji odmor. Za vrijeme rada dobio je 253.000 rubalja. Prosječna dnevna zarada u ovom slučaju će biti:

SDZ = 253.000 / (29.3 × 7 + (29.3 / 30 × 20)) = 253.000 / (29.3 × 7 + 19.53) = 1.126,30 rubalja.

Ako na početku godišnjeg odmora zaposlenik nije imao zaradu niti radnih dana, tada se primjenjuje formula:

SDZ = O / 29,3;

O - službena plata ili tarifni stav (tačka 8 Uredbe br. 922).

Obračun godišnjeg odmora u 2019: ukupan iznos naknade za godišnji odmor

Regres se izračunava po formuli:

OTP = SDZ × CHDO,

SDZ - prosječna dnevna zarada;

NDO - broj dana godišnjeg odmora.

Primjer

Od 21. marta 2019. godine do 17. aprila 2019. godine zaposleni je dobio 28 dana godišnjeg odmora. Period od 01.03.2018. do 28.02.2019. je u potpunosti razrađen. Zaposleni prima mjesečnu platu od 32.000 rubalja. U decembru 2018. dobio je bonus od 5.500 rubalja. na osnovu rezultata rada u novembru 2018.

Plata = 32.000 × 12 + 5.500 = 389.500 rubalja.

SDZ = 389.500 / 12 / 29,3 = 1.107,79 rubalja.

OTP = 1.107,79 × 28 = 31.018,12 rubalja.

BILJEŠKA! Ako se uoče greške u obračunu naknade za godišnji odmor, treba ih ponovo izračunati. Ako preplatite, morate ga odbiti od plate zaposlenog striktno uz njegovu saglasnost. Ako plaćate premalo, platite dodatno.

Kako izračunati regres za godinu ako obračunski period uključuje mjesece bez primanja ili samo one koji su isključeni iz obračuna? Radnje ovdje ovisit će o dostupnosti prihoda u drugim periodima:

- ako je bio prisutan u periodima koji prethode obračunskom periodu, onda se obračunski period pomera na one mesece u kojima je prihod bio;

- ako u prethodnim obračunskim periodima nije bilo prihoda, onda se obračun vrši na osnovu podataka za odrađene dane u mjesecu odlaska na godišnji odmor;

- ako nema primanja ni u mjesecu odlaska na godišnji odmor, onda se obračun vrši na osnovu plate (tarifne stope).

Za prvu opciju, formule za izračunavanje naknade za godišnji odmor će biti iste kao one date u prethodnom odjeljku.

- za drugu opciju, iz termina prikazanih u zagradama, nestaje onaj koji je dobijen kao proizvod broja 29,3 na ukupan broj mjeseci u obračunskom periodu;

- u trećoj opciji prihod će biti zamijenjen platom (tarifnom stopom), a umjesto dijela sadržanog u zagradi moraće se koristiti broj 29,3.

Obračun godišnjeg odmora: karakteristike

Premije koje čine dio isplaćenog prihoda uključuju se u obračun na poseban način, u zavisnosti od:

- od perioda sa kojim je njihovo obračunavanje povezano;

- osnov za obračun;

- činjenica da se prilikom obračuna uračunava vrijeme stvarnog rada.

Ove okolnosti određuju mogućnost da se bonusi naplaćeni u obračunskom periodu uračunaju u prihod:

- mjesečno - u cijelosti, ali samo po jednoj od više identičnih osnova za obračun;

- obračunati za duži period - u cijelosti u odnosu na svaki od pokazatelja, ako je period njegovog obračuna u potpunosti uključen u obračunski period, i sa obračunom koji predviđa izdvajanje dijela koji odgovara broju mjeseci obračunskog perioda. obračunski period, ako se potonji pokaže manjim od perioda za obračun bonusa;

- godišnji - u cijelosti, ako se njihovo obračunavanje odnosi na godinu koja prethodi godini obračuna regresa za godišnji odmor;

- pri obračunu kojeg je uzeto u obzir radno vrijeme - u cijelosti, ali preračunato srazmjerno vremenu odrađenom u obračunskom periodu, ako to nije uzeto u obzir prilikom obračuna bonusa.

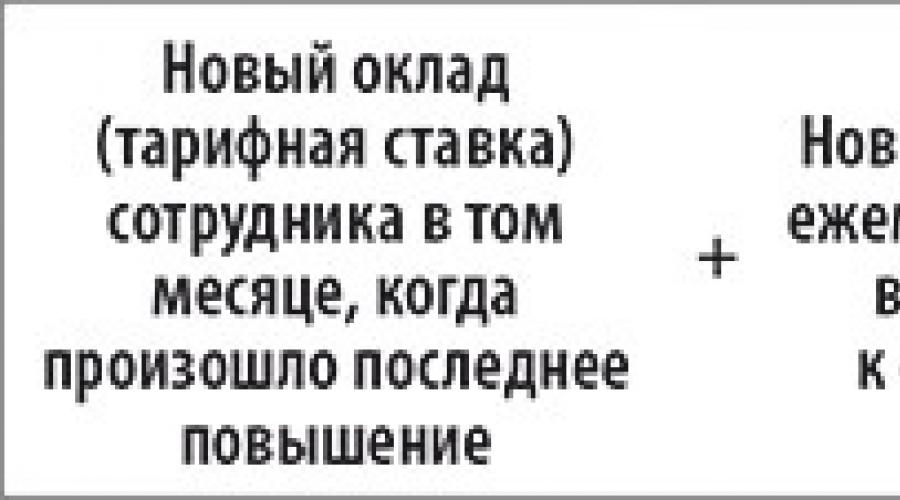

A prilikom izračunavanja naknade za godišnji odmor morate uzeti u obzir povećanje plata u organizaciji. U ovom slučaju, naknada za godišnji odmor se izračunava uzimajući u obzir povećanje koeficijenta.

BILJEŠKA! Preračunavanje naknade za godišnji odmor, uzimajući u obzir faktor povećanja, vrši se samo ako je plata istovremeno povećana za sve zaposlene u preduzeću, odjelu ili ogranku (član 16. Uredbe br. 922).

Zaposlenicima koji obavljaju sezonske poslove ili su angažovani po ugovoru o radu na period do 2 mjeseca, odsustvo se obračunava u radnim danima. Prosječna dnevna zarada se izračunava na sljedeći način:

SDZ = ZP / DS,

DS je broj radnih dana u šestodnevnom periodu.

Ukupan iznos se određuje po formuli:

OTP = SDZ × CHDOr,

CHDOr - broj dana godišnjeg odmora u radnim danima.

Za svaki odrađeni mjesec regruti imaju pravo na 2 dana odmora (član 295. Zakona o radu Ruske Federacije).

Primjer

Slikar P.V Soldatov je primljen u organizaciju za period od 01.03.2019. do 04.08.2019.

Prema prijavi, odobreno mu je odsustvo u trajanju od 2 dana - 9. i 10. aprila - uz daljnje otpuštanje. Plata zaposlenog prema ugovoru iznosila je 37.000 rubalja.

Računovođa je izračunao broj dana za obračun prema šestodnevnom rasporedu. To je jednako:

SDZ = 37.000 / 32 = 1.156,25 rubalja.

OTP = 1.156,25 × 2 = 2.312,50 rubalja.

Rezultati

Izračunavanje dana godišnjeg odmora i njegovo plaćanje je jednostavno. Glavna stvar je znati osnovna pravila (a, kao što vidimo, nisu se promijenila u 2019.) i uzeti u obzir neke, na primjer, „praznične“ nijanse. Ostalo je, kako kažu, stvar tehnike.

U skladu sa odredbama podzakonskih akata, svaki građanin koji je zakonito zaposlen ima pravo na godišnji odmor. Njegovo trajanje direktno zavisi od funkcije koju lice obavlja, kao i od uslova ugovora sa poslodavcem. Ali, u svakom slučaju, neće biti moguće provesti puni odmor bez finansijske osnove.

Ovdje je vrijedno napomenuti da je pored prava na odmor, zakonodavac predvidio i obavezu uprave da plaća posebna sredstva za godišnji odmor. Dakle, sve dane vremena predviđenog podzakonskim aktima za otpuštanje s rada poslodavac mora platiti po posebnom sistemu. U ovom članku predlažemo da shvatimo o kojim točno iznosima govorimo i kako ih ispravno izračunati.

Odmor u 2017. - karakteristike godišnjeg odmora

Da biste odredili visinu naknade, prvo morate analizirati sam kompleks perioda godišnjeg odmora. Od toga zavisi obračun iznosa naknade i princip njegovog određivanja. Šta je godišnji odmor? Ovo je period predviđen regulatornim pravnim aktima tokom kojeg je zaposleniku dozvoljeno da se ne javlja na svoje radno mjesto. Osnovna svrha ovog pravnog fenomena je odmor.

Dakle, svako ko radi 5 dana u sedmici, pa i više, mora imati posebno vrijeme tokom kojeg će biti oslobođen radnih obaveza. U ovom slučaju, vredi razgovarati o tome socijalna zaštita građana u sferi rada. Pravo na korištenje godišnjeg odmora je neotuđivo i ne može izostati voljom poslodavca.

Jedini izuzetak je želja samog zaposlenog. Stoga, na osnovu postojanja određenih razloga, može odbiti period godišnjeg odmora i nastaviti u potpunosti obavljati svoje radne funkcije. Poslodavac ga ne može natjerati da radi drugačije. Pravo da koristi ili ne koristi godišnji odmor ima isključivo zaposleni i niko drugi. Dakle, volja mora dolaziti isključivo od njega.

U ovom slučaju koristi se posebna procedura koja se sastoji od podnošenja prijave i izdavanja naloga. Dakle, zaposlenik koji želi da se odmori i ima sredstava za to svako pravo, mora podnijeti posebnu molbu svojoj upravi za korištenje odsustva. Uzorak takvog dokumenta možete preuzeti od nas:

Označava period tokom kojeg građanin planira da odsustvuje sa radnog mesta, kao i podatak da li je odsustvo plaćeno ili o svom trošku.

Na osnovu takve izjave, uprava izdaje poseban nalog. Jasno je naznačen datum od kojeg građanin odlazi na godišnji odmor i kog dana je dužan da se pojavi na svom radno mjesto. Ova procedura je važna, jer bez izdavanja odgovarajuće naredbe rukovodstva, odsustvo zaposlenog sa svog mjesta može se smatrati odsustvom. Shodno tome, šef će ubuduće moći samoinicijativno otpustiti podređenog.

Cijeli odmor se može podijeliti u dvije kategorije:

- plaćeno;

- o svom trošku.

Prvi se odlikuje činjenicom da se cjelokupno trajanje odmora prema posebnom sistemu obračunava u novcu. Ubuduće se ovaj iznos prenosi na zaposlenog da provede svoje zakonske slobodne dane. Tako je u regulatornim pravnim aktima određeno trajanje godišnjeg odmora za sve kategorije zaposlenih. Pruža se jednom godišnje i mora ga platiti menadžment organizacije ili preduzeća.

Ali, postoje slučajevi kada period odmora nije sponzorisan od strane poslodavca. Takve situacije uključuju:

- korištenje dana koji prelaze iznos perioda godišnjeg odmora. Tako ponekad pojedini građani uzmu godišnji odmor i na duži period nego što je to zakonom predviđeno. U ovom slučaju, ako uprava preduzeća ili organizacije nema ništa protiv ovog godišnjeg odmora, svaki dan koji prelazi godišnji odmor ne plaća poslodavac;

- ako godišnji odmor nije uzet u vrijeme naznačeno prema posebnom rasporedu. Dakle, u većini kompanija odmor zaposlenih ima svoj raspored. Ovo se posebno odnosi na ona preduzeća u kojima se odvija kontinuirana proizvodnja. U tom slučaju, kako bi se osiguralo da godišnji odmor ne šteti aktivnostima organizacije, izrađuju se posebni rasporedi perioda odmora zaposlenika. Dakle, ukoliko građanin iz određenih razloga treba da ode na godišnji odmor van reda, prijavljuje se za godišnji odmor o svom trošku.

Kao što vidite, ovdje postoje karakteristike i vrijedi ih zapamtiti. Stoga je vrlo važno prvo se upoznati sa svim nijansama kako ne biste narušili ni prava zaposlenika ni poslodavca.

Novo u obračunu regresa za godišnji odmor u 2017

Razmotrimo kategoriju onih odmora koji imaju plaćenu osnovu. U odnosu na takve grupe koristi se poseban sistem za obračun novčanih iznosa. Koji se primjeri obračuna regresa u 2016. godini koriste?

Kao što je poznato, sistem pravnih normi je sklon promjenama. Vrlo često se vrše razne izmjene i dopune akata ove vrste. Ali, ako uzmemo kompleks obračuna naknade za godišnji odmor, onda za Prošle godine nije pretrpeo nikakve promene. Odnosno, sve formule i principi ostaju isti. Ali nemojte pretpostavljati da je ovdje sve prilično jednostavno. I bez izmjena, sistem je prilično složen.

Po pravilu, obračun iznosa naknade za godišnji odmor vrši računovodstvo preduzeća. Upravo ti uposlenici vrše sve kalkulacije i prikazuju konkretan iznos koji svaki građanin dobije prilikom odlaska na legalni godišnji odmor. Ali, znajući formulu koja se koristi za takve radnje, možete sve sami izračunati. Tako je moguće unaprijed saznati na koju ćete uplatu potrošiti svoj godišnji odmor ili provjeriti tačnost računovođa.

Uzorak obračuna naknade za godišnji odmor u 2017. godini počinje sljedećom formulom:

O = OD * DO, gdje je:

- O - naknada za godišnji odmor,

- OD – regres po danu;

- PRE – dani odmora (njihov broj).

U isto vrijeme, prvi indikator ima svoj vlastiti sistem brojanja:

OD = ZP / KD, gdje je:

- Plata – zarade za period koji je građanin radio od posljednjeg godišnjeg odmora;

- CD – broj dana takvog perioda.

Uzmimo u obzir posljednji pokazatelj, jer danas ima određeni oblik za obračun. Upravo je u ovom dijelu proračuna napravljena promjena posljednjih godina:

KD = KM * PD, gdje je:

- KM – broj punih mjeseci;

- PD – odrađeni dani.

Štaviše, ako broj mjeseci zavisi od toga koliko dugo građanin nije bio na godišnjem odmoru, onda je PD stabilan pokazatelj. Danas je 29.3. Ovaj broj predstavlja prosječan broj dana u svakom mjesecu, uzimajući u obzir cijelu godinu. Odnosno, ne uzimamo poseban broj za svaki mjesec, kao što su 3, 31 ili 28, već koristimo upravo ovaj broj.

Plata pri obračunu regresa

Pored karakteristika u odnosu na druge pokazatelje u formuli, posebnu pažnju treba posvetiti pitanju obračuna visine zarade za period tokom kojeg zaposleni nije odmarao. Činjenica je da ovaj sistem ne uključuje samo plate, već i druge prihode koje građanin dobija od menadžmenta.

Prije svega, govorimo o bonusima. Za posebne zasluge u vršenju dužnosti radne funkcije Menadžment često nagrađuje svoje podređene posebnim novčanim poticajima. Da li je ovaj iznos uključen u sistem obračuna naknade za godišnji odmor? Da, ali ima svojih izuzetaka. By opšte pravilo, bonus mora biti uključen u ukupan prihod za određeni mjesec. Odnosno, ako je građanin u avgustu dobio novčanu stimulaciju, tada će se pri obračunu koristeći formulu sam iznos bonusa dodati na plaću.

Šta ako je građanin u istom periodu dobio nekoliko „finansijskih zahvala“? Takođe se dešava da u jednom mesecu građanin dobije nekoliko bonusa odjednom. Ali ovdje se koristi jedno zakonodavno uputstvo: samo jedna materijalna nagrada za određeni period je uključena u sistem obračuna. Odnosno, od cjelokupnog skupa bonusa samo se jedan od njih uzima u obzir. Istovremeno, o kojem odlučuje poslodavac, a ne zaposleni. Po pravilu se uzimaju oni sa najmanjom količinom.

Osim toga, postoji niz drugih naknada koje moraju biti uključene u sistem za obračun regresa za godišnji odmor. Ova grupa normativno-pravnih akata danas uključuje:

- doplata za složenost izvršenih poslova. Za određenu kategoriju građana koji rade u specifičnim uslovima koji utiču na zdravlje ili imaju posebne težine Država daje posebne povećane plate. U ovom slučaju, pored plate Određeni bonus se također obezbjeđuje mjesečno. Uključen je u sistem mjesečnih primanja i koristi se za obračun naknade za godišnji odmor;

- dodatak za staž. Za zaposlene koji imaju veliko radno iskustvo, zakon garantuje dodatne naknade za svaku godinu vašeg rada. U ovom slučaju, i ove iznose treba uključiti u formule za obračun Novac odmoriti;

- doplata za čas zaposlenog. Regulatorni pravni akti utvrđuju klasifikaciju pozicija. U zavisnosti od toga koji građanin je klasifikovan, mogu se dodijeliti dodatna sredstva pored plata. U ove grupe spadaju ljudi koji rade u teškim uslovima, imaju visok emocionalni stres itd. Svi iznosi koji idu kao uvećanje za ovu vrstu posla obavezno su uključeni u formulu za obračun regresa za godišnji odmor.

Zašto je važno ne zaboraviti na takve naknade? Činjenica je da što je veći iznos vaših prihoda za period tokom kojeg niste koristili godišnji odmor, to će biti veći iznos naknade za godišnji odmor. U interesu samog zaposlenog je da sve takve materijalne nagrade uključi u formulu obračuna.

Obrazac za obračun regresa za godišnji odmor u 2017. - koji finansijski prihod se ne uzima u obzir?

Ali, pored sistema obaveznih prihoda koji je uključen u obračun, postoje i posebne kategorije koje se ne mogu koristiti za obračun regresa za godišnji odmor. Ne zaboravite na njihovu listu. Stoga predstavljamo kategoriju prihoda koji se ne uzima u obzir za regres:

- socijalna davanja. O ovoj grupi postoji najveća zabluda. Dakle, ovo uključuje invalidnine, penzije, alimentaciju, itd. Iako je ova kategorija prihod, ona se ne može uključiti u sistem obračuna regresa. Argument je prilično jednostavan - država uplaćuje ta sredstva na osnovu konkretnih razloga. Prema tome, radne obaveze i odmori nemaju nikakve veze sa ovom grupom prihoda. Stoga, prisiljavanje menadžera da uključi odgovarajuće iznose u obračun naknade za godišnji odmor neće raditi;

- jednokratne isplate. Građanin često dobija novčane poticaje za obavljanje određenih radnih funkcija. Na primjer, u takvu grupu možemo uključiti bonus za izvršenje posebnih zadataka i sredstva za službeno putovanje. Iako se ovi priznaci odnose na rad, oni nisu uključeni u sistem obračuna godišnjih odmora. Ova tačka se na zakonodavnom nivou objašnjava činjenicom da takve funkcije nisu trajne prirode i da su se obavljale jednokratno;

- novčana nagrada za sportska dostignuća. Ako zaposleni ima poseban uspeh u takvoj oblasti, čak i ako predstavlja svoju organizaciju ili preduzeće, isplate za visoke rezultate u sportu ne mogu biti osnova za povećanje regresa za godišnji odmor;

- nagrade za radove javnog karaktera, bonusi predviđeni za posebne događaje. Iako javni roboti mogu biti nagrađeni, oni nemaju nikakvog uticaja na proces rada u oblasti godišnjeg odmora. Također, ako govorimo o događaju, nezaboravnom datumu, prazniku, posebne nagrade posvećene takvim danima također se ne uzimaju u obzir;

- plaćanja namijenjena nadoknadi hrane i putovanja. Mnogi poslovi podrazumijevaju stalno kretanje, pa organizacija svojim podređenima plaća troškove prijevoza, kao i večere i ručkove. Iznosi koji se isplaćuju mjesečno za otplatu ovih troškova ne koriste se prilikom obračuna naknade za godišnji odmor;

- plaćeni vaučeri za sanatorije i odmarališta. Mnoge kompanije, posebno one povezane sa opasnim uslovima rada, imaju određeni sistem unapređenja zdravlja za svoje osoblje. Dakle, posebna sredstva se izdvajaju za plaćanje odmora u kompleksima kao što su sanatoriji, pansioni itd. Iznosi koji se koriste za takvu rehabilitaciju takođe se ne računaju u regres za godišnji odmor;

- sredstva namenjena za nabavku specijalnih uniformi, sredstava za higijenu i sl. Preduzeća koja izdvajaju novac da obezbede svom osoblju specijalne artikle izgled ne treba uzeti u obzir takve iznose za povećanje naknade za godišnji odmor.

Kao što vidite, postoji mnogo izuzetaka i svaki od njih se mora isključiti prilikom izračunavanja. Samo ako je moguće pravilno odrediti visinu prihoda za određeni period, vrši se tačan obračun naknade za godišnji odmor. Stoga, čak i ako odlučite sve sami izračunati ili provjeriti kod računovođe, obratite veliku pažnju na financijske račune i njihovu ulogu u formuli.

Primjer obračuna naknade za godišnji odmor u 2017

Pređimo sada direktno na praktični dio. Pokušajmo samostalno izračunati iznos koristi za godišnji odmor od najjednostavnijih situacija do složenijih.

Zaposlenik kompanije A, građanin B, planira da uzme godišnji odmor. U skladu sa podzakonskim aktima, obezbjeđuje mu se 28 kalendarskih dana. Istovremeno, B.-ova mjesečna plata se nije promijenila u proteklih 12 mjeseci i iznosila je 30.000 rubalja. Takođe, zaposleni nije primio nikakve bonuse ili beneficije. Hajde da analiziramo koliko bi mu trebalo dati godišnji odmor.

- Prije svega, izračunajte iznos zarade za godinu:

30.000 rubalja * 12 mjeseci = 360.000 rubalja.

- Sada pronađimo broj dana odrađenog perioda:

- Zamenimo podatke u opštu formulu:

360.000 rubalja / 351,6 dana = 1.024 rubalja dnevno.

- Sada pomnožite dobiveni iznos s brojem dana na odmoru:

1.024 rublja * 28 dana = 28.672 rubalja.

To je posljednji iznos koji će poslodavac morati platiti građaninu kada ode na godišnji odmor. Uz to, zakomplikujmo situaciju činjenicom da građanin B. neće uzeti cijeli godišnji odmor, već samo polovicu. U ovom slučaju:

1.024 rubalja * 14 dana = 14.336 rubalja.

Odnosno, kao što vidimo, sve direktno zavisi od broja dana koje će zaposlenik B odmarati, ali, ukoliko ne iskoristi preostalih 14 dana godišnjeg odmora do kraja godine, poslodavac mu mora nadoknaditi štetu. iznos neiskorišćenog godišnjeg odmora. Odnosno, preostalih 14.336 rubalja mora se platiti i građaninu B. Osim toga, svi dani koje će on raditi u preduzeću ili organizaciji podliježu plaćanju kao i obično. Iznos za neiskorišćeni godišnji odmor je dodatni prihod.

Građanin V. se obratio poslodavcu sa zahtjevom da mu se omogući djelimični godišnji odmor od 32 dana, dok mu je podzakonskim aktima predviđeno 28 dana odmora. Zaposlenik nudi da o svom trošku preuzme ostatak. Visinu prihoda za prošlu godinu čine:

- plate - prvih 6 mjeseci u iznosu od 32.000 rubalja, ostatak - 36.000 rubalja;

- tri bonusa - dva za septembar u iznosu od 4.000 rubalja, jedan za oktobar u iznosu od 5.000 rubalja;

- -nagrade za prvo mesto na Spartakijadi – 15.000 rubalja.

Izračunajmo koliku naknadu za godišnji odmor zaposleni V. treba da dobije od svog poslodavca.

- Analizirajmo ukupan iznos prihoda:

- Godišnja plata će biti:

(32.000 rubalja * 6 mjeseci) + (36.000 rubalja * 6 mjeseci) = 408.000 rubalja.

- iznos bonusa uključuje jedan za septembar i jedan za oktobar. Drugi bonus za septembar se ne uzima u obzir. U ovom slučaju:

4.000 rubalja + 5.000 rubalja = 9.000 rubalja.

- Budući da se nagrada za sportsku smotru u skladu sa odredbama zakona ne uzima u obzir, ukupan prihod će biti:

408.000 rubalja + 9.000 rubalja = 417.000 rubalja.

- Izračunajmo broj dana odrađenog perioda:

12 mjeseci * 29,3 dana = 351,6 dana

- Prikažimo iznos naknade za godišnji odmor za jedan dan odmora:

417.000 rubalja / 351,6 dana = 1.186 rubalja

- Sada pronađimo ukupan iznos naknade za godišnji odmor. Pošto je po zakonu građaninu dato samo 28 dana, a ne 32, kako on traži, polazićemo od roka predviđenog regulatornim pravnim aktima:

1.186 rubalja * 28 dana = 33.208 rubalja.

Poslodavac mora svom podređenom platiti tačno 33.208 rubalja za godišnji odmor. Preostala 4 dana željenog godišnjeg odmora građanin mora platiti sam i nema pravo tražiti naknadu od uprave.

Građanin D. je u preduzeću „D“ radio šest mjeseci, prema kojem je imao pravo na korištenje godišnjeg odmora. Zakon predviđa 32 dana godišnje. Visina prihoda za radni period je:

- mjesečna plata od 24.000 rubalja;

- dva bonusa za mart u iznosu od 3.000 rubalja i 2.000 rubalja;

- naknada za teške uslove rada u iznosu od 500 rubalja mjesečno.

Hajde da analiziramo na koliko građanin D može da računa.

- Ovu situaciju komplikuje činjenica da zaposlenik nije radio u kompaniji puna godina, ali samo pola. U skladu s tim, proračune je potrebno izvršiti tačno za ovaj period. Počnimo s najjednostavnijim - iznosom prihoda:

- Izračunajmo platu:

24.000 rubalja * 6 mjeseci = 144.000 rubalja;

- Samo jedan je uključen u odjeljku bonusa, na primjer, 3.000 rubalja, jer su oba primljena u istom mjesecu;

- Šestomjesečni bonus će biti:

500 rubalja * 6 meseci = 3.000 rubalja;

- ukupan iznos prihoda će biti jednak:

144.000 rubalja + 3.000 rubalja + 3.000 rubalja = 150.000 rubalja.

- Izračunajmo period rada:

6 mjeseci * 29,3 dana = 175,8 dana.

- Nađimo iznos prihoda za jedan radni dan:

150.000 rubalja / 175,8 dana = 853 rubalja.

- Sada izračunajmo godišnji odmor. Ali, pošto je riječ o tome da je zaposlenik radio samo šest mjeseci, broj dana će biti smanjen. Za takve slučajeve zakonodavac ima posebnu napomenu da je period godišnjeg odmora proporcionalan dužini radnog vremena građanina. Shodno tome, ako govorimo o šest mjeseci - tačno pola godine, onda se potpuno isti dio mora uzeti od perioda predviđenog regulatornim pravnim aktima. To je:

32 dana / 2 = 16 dana.

A sada nalazimo iznos naknade za godišnji odmor:

853 rubalja * 16 dana = 13.648 rubalja.

Odnosno, analizirajući sistem formule na primjeru, možemo izvući zaključke da sve direktno zavisi od toga koji je period odrađen, koliko dana vam zakonodavac daje za odmor i koji finansijski prihodi su dostupni. Ako ste pažljivi na takve detalje, tada neće nastati poteškoće prilikom izračunavanja.

Razgovarajmo o algoritmu po kojem se obračunava naknada za godišnji odmor u 2017. ( novi zakon). Pogledajmo primjere za svaku fazu u nastavku.

Obračun regresa za 2017. godinu po novom zakonu

Pravila za izračunavanje naknade za godišnji odmor propisana su članom 139. Zakona o radu Ruske Federacije, kao i propisima odobrenim Uredbom Vlade Ruske Federacije od 24. decembra 2007. br. 000 (u daljem tekstu Uredba br. 000). Razgovarajmo o algoritmu po kojem se obračunava godišnji odmor u 2017. (novi zakon). Pogledajmo primjere za svaku fazu u nastavku.

Obračunski period za godišnji odmor u 2017. godini: primjeri obračuna

Postoje dvije opcije u vezi s regresom za godišnji odmor. Prvi, koji se obično koristi u praksi, je plaćanje godišnjeg odmora na osnovu prosječne zarade zaposlenika u posljednjih 12 kalendarskih mjeseci (član 139. Zakona o radu Ruske Federacije). Odnosno, ako zaposleni planira godišnji odmor u avgustu 2017. godine, prosječna zarada za obračun regresa za godišnji odmor mora se utvrditi za period od 1. avgusta 2016. do 31. jula 2017. godine.

Druga opcija: imate pravo da odredite poseban obračunski period. Dio šesti člana 139 Zakona o radu Ruske Federacije omogućava nam da predvidimo druge periode za obračun naknade za godišnji odmor, ako to ne pogorša situaciju zaposlenih. Međutim, u takvoj situaciji svaki regres će se morati obračunati dva puta (za 12 mjeseci i za utvrđeni obračunski period) i uporediti rezultate. Činjenica je da godišnji odmor ne može biti manji od iznosa koji se obračunava na osnovu godišnje zarade.

Ali šta učiniti u slučajevima kada obračunski period ni na koji način ne može biti jednak onom koji je utvrdila kompanija? Na primjer, šta ako se zaposlenik tek nedavno pridružio kompaniji? Navodimo situacije kada je to moguće (pogledajte i tabelu ispod).

Koji je period obračuna naknade za godišnji odmor?

Situacija | Obračunski period |

Zaposleni je radio u kompaniji poslednjih 12 kalendarskih meseci i za to vreme mu je isplaćena plata (ostale isplate) | 12 kalendarskih mjeseci prije godišnjeg odmora |

Zaposleni je radio u kompaniji manje od 12 kalendarskih mjeseci | Od dana zasnivanja radnog odnosa do mjeseca koji prethodi mjesecu u kojem zaposleni odlazi na godišnji odmor |

Zaposleni odlazi na godišnji odmor u mjesecu zaposlenja | Vrijeme je zapravo funkcioniralo ovog mjeseca |

Zaposleni nije radio zadnjih 12 mjeseci i nije primio platu. | Poslednjih 12 kalendarskih meseci tokom kojih je zaposlenom isplaćena plata |

Zaposleni odlazi na godišnji odmor od prvog dana rada | U takvoj situaciji neće postojati period poravnanja kao takav. Regres se obračunava na osnovu plate |

Ako zaposlenik još nije radio u kompaniji 12 mjeseci. U ovom slučaju, obračunski period će biti vremenski period tokom kojeg je osoba registrovana u organizaciji. U ovom slučaju se ne uzima u obzir mjesec u kojem zaposleni odlazi na godišnji odmor.

Primjer 1

Zaposleni je u kompaniji od 09.01.2017. Po dogovoru sa upravom, počev od 7. jula 2017. godine, odobrava joj se odsustvo od 28 kalendarskih dana. Pravilnik o godišnjim odmorima preduzeća navodi da se u takvim slučajevima obračunava period od momenta prijema radnika u radni odnos do kraja mjeseca koji prethodi odlasku zaposlenog na godišnji odmor.

Dakle, za obračun naknade za godišnji odmor Školini, računovođa mora uzeti zaradu zaposlenog za period od 9. januara do 30. juna 2017. godine.

Ako se osoba zaposli i uzme godišnji odmor u istom mjesecu. Tada je obračunski period stvarno odrađeno vrijeme. Pretpostavimo da je zaposlenik došao u organizaciju 4. jula 2017. i zatražio odsustvo od 21. jula. Administracija je to odobrila. Tada će obračunski period početi 4. jula i završavati 20. jula.

Ako zaposleni nije stvarno radio u posljednjih 12 mjeseci i nije mu isplaćena plata. Ovdje moramo uzeti u obzir posljednjih 12 kalendarskih mjeseci tokom kojih je zaposlenom isplaćena plata.

Ako je zaposlenik prvo radio kao vanjski honorarni radnik, a zatim je primljen. Ako se zaposleni premjesti sa posla sa skraćenim radnim vremenom na glavni posao bez otpuštanja, tada će se godišnji odmor obračunavati za 12 mjeseci koji prethode godišnjem odmoru. Odnosno, uključujući i period kada je bio honorarni radnik. Stoga će godišnji odmor biti manji nego da nije radio kao vanjski radnik na određeno vrijeme. Da biste spriječili zaposlenika da izgubi novac, postoje dva načina.

Prvo: zaposlenik može napustiti svoj posao sa skraćenim radnim vremenom, a zatim se ponovo zaposliti kod istog poslodavca na svom glavnom poslu. Tada će obračunski period biti samo vrijeme provedeno na glavnom poslu.

Drugo: kolektivnim ugovorom ili drugim lokalnim aktom predvidjeti da će za takve slučajeve obračunski period biti od momenta upisa radnika sa nepunim radnim vremenom u kadar. Dio šesti člana 139 Zakona o radu Ruske Federacije vam omogućava da to učinite. Osim toga, s obzirom da će godišnji odmor biti veći, neće biti nikakvih potraživanja od strane inspekcije rada.

Ako je došlo do reorganizacije. Ako osoba pri prelasku u novu firmu da otkaz i dobije naknadu za neiskorišteni godišnji odmor, radni staž koji mu daje pravo na godišnji odmor počinje se ponovo računati. Kada je zaposlenik premješten bez otkaza, jednostavnim sastavljanjem dodatnih ugovora uz ugovor o radu, „nagomilani“ dani godišnjeg odmora mogu se otpustiti i nakon reorganizacije.

Obračun prosječne zarade zavisi i od načina na koji se osoblje prenosi. Ako zaposlenik nije otpušten, već jednostavno premješten, u obzir se uzimaju isplate za posljednjih 12 mjeseci, uključujući i one nastale prije reorganizacije. Ako je osoba "premještena" otpuštanjem, tada se uzimaju u obzir samo ona plaćanja koja su mu pripisana u novostvorenoj organizaciji.

Zaposleni odlazi na godišnji odmor od prvog dana svog posla. Recimo da je primljen u firmu kao premeštaj iz druge kompanije i, u dogovoru sa administracijom novog poslodavca, radniku je omogućen odlazak unapred. Ispada da zaposleni nema niti jedan dan za koji mu je isplaćena uobičajena plata. Zatim ostaje samo da se njegova plata koristi za obračun (klauzula 8 Pravilnika odobrenog Uredbom Vlade Ruske Federacije od 1. januara 2001. br. 000). Zaradu od vašeg prethodnog posla ili poslova treba koristiti samo prilikom izračunavanja naknada.

Koje isplate treba uključiti u obračun naknade za godišnji odmor u 2017

Izračun naknade za godišnji odmor: koja plaćanja treba uzeti u obzir

Šta uključiti u obračun | Šta ne uključiti |

– plate svih vrsta; | – naknada za godišnji odmor; |

Pogledajmo detaljnije dvije točke: obračun bonusa i indeksiranje naknade za godišnji odmor.

U tabeli ispod smo sastavili listu najčešćih isplata zaposlenima, uključenih i neuračunatih u zaradu zaposlenog prilikom obračuna naknade za godišnji odmor. U ovom slučaju, organizacija koja isplaćuje prosječnu platu mora uzeti u obzir samo svoje isplate. Nije potrebno od zaposlenog tražiti potvrdu sa ranijih mjesta rada.

Koja su pravila za uzimanje bonusa u obzir?

Postupak obračuna bonusa i naknada prilikom izračunavanja prosječne zarade određen je stavom 15 Uredbe br. 000. Radi jasnoće, predstavljamo ga u obliku tabele (vidi dolje).

Kako uzeti u obzir bonuse prilikom izračunavanja prosječne zarade

Vrsta nagrade | Koji iznos je uključen u obračun prosječne zarade? |

Mjesečni bonusi i nagrade | Za istu predstavu nije dobijeno više od jedne nagrade. U cijelosti se uzima u obzir ako je bonus naplaćen za stvarno odrađeno vrijeme. U tom slučaju, plaćanje se mora obračunati u obračunskom periodu |

Bonusi i naknade za period rada duži od mjesec dana (osim naknada na kraju godine koje se uzimaju u obzir po posebnim pravilima) | Ne više od jednog za iste indikatore. U cijelosti se uzima u obzir ako je bonus naplaćen za stvarno odrađeno vrijeme. U tom slučaju, plaćanje se mora obračunati u obračunskom periodu. Ukupno trajanje perioda za koji se naplaćuju bonusi ne smije biti duži od 12 mjeseci |

Naknada po osnovu rezultata rada za godinu, jednokratna naknada za radni staž (radni staž), ostale naknade po osnovu rezultata rada za godinu obračunate za prethodnu kalendarsku godinu | U cijelosti se uzima u obzir ako je obračunski period u potpunosti razrađen. Ako obračunski period nije u potpunosti odrađen, uzima se u obzir proporcionalno odrađenom vremenu, čak i ako se bonus isplaćuje za stvarno odrađeno vrijeme. Izuzetak je situacija kada se obračunski period poklapa sa kalendarskom godinom. Tada se bonus može uzeti u obzir u cijelosti ako je naplaćen za stvarno odrađeno vrijeme. Takve premije se uzimaju u obzir bez obzira da li su obračunate u obračunskom periodu ili ne. Ali samo premija plaćena za prethodnu kalendarsku godinu može se uzeti u obzir. Odnosno, ako zaposleni ode na godišnji odmor u 2017. godini, može se uzeti u obzir samo godišnji bonus za 2016. |

Ostale nagrade | U obzir se uzimaju samo plaćanja vezana za rad osobe. Na primjer, ovdje trebate navesti bonuse koji nisu vezani za bilo koji vremenski period. Ali istovremeno se ne uzimaju u obzir jednokratni bonusi koji nisu predviđeni sistemom nagrađivanja. Konkretno, nema potrebe da se naznačuju iznosi isplaćeni zaposlenima na praznike, godišnjice itd. |

Pogledajmo detaljnije kako uzeti u obzir godišnje i kvartalne bonuse.

Godišnji bonusi. Oni se uzimaju u obzir bez obzira na to u kom trenutku se godišnja premija obračunava – u toku obračunskog perioda ili ne. Najvažnije je da ga kompanija plaća za prethodnu kalendarsku godinu. Odnosno, ako zaposleni ide na godišnji odmor u 2017. godini, može se uzeti u obzir samo godišnji bonus za 2016. godinu. Štaviše, ako je zaposleni uzeo godišnji odmor, recimo, u januaru 2017.4, a u februaru mu je dodijeljena nagrada za 2016. godinu, regres za godišnji odmor treba preračunati, uzimajući u obzir godišnji bonus, a razliku isplatiti zaposlenom.

Štaviše, ako obračunski period nije u potpunosti razrađen, nije uvijek moguće uzeti u obzir cijeli iznos godišnjeg bonusa (pogledajte i dijagram ispod).

Kolika se premija može uzeti u obzir?

Za ponovni izračun koristite formulu:

Primjer 3

Zaposleni odlazi na godišnji odmor u julu 2017. Obračunski period je od 1. jula 2016. do 30. juna 2017. godine (ukupno 248 radnih dana prema kalendaru 5-dnevne radne sedmice).

U februaru 2017. zaposleniku je dodeljen bonus od 15.000 rubalja. – na osnovu rezultata rada u 2016. godini. Odnosno, obračunski period se ne poklapa sa periodom za koji je isplaćena naknada.

Tokom obračunskog perioda, zaposleni je bio na godišnjem odmoru koji je trajao 20 radnih dana. Tako je ukupno radio 228 dana (248 – 20).

To znači da će iznos godišnje premije koji treba uzeti u obzir biti:

15.000 rub. : 248 dana × 228 dana = 13.790,32 rub.

Premije za period duži od mjesec dana. Imajte na umu dvije točke. Prvo, ne možete u obračun uključiti premiju čiji datum obračuna ne spada u obračunski period. I nije bitno za koji period je bonus naplaćen.

Primjer 4

odlazi na odmor u julu 2017. Shodno tome, obračunski period je od jula 2016. godine do zaključno juna 2017. godine. Istovremeno, Volkov je u julu 2016. godine dobio bonus za drugi kvartal 2016. godine. Ovaj kvartal nije uključen u obračunski period. Međutim, uplata je obračunata već u obračunskom periodu. Stoga se bonus mora uključiti u obračun naknade za godišnji odmor.

Primjer 5

U aprilu 2017. bio sam na drugom odmoru. Regres se obračunava na osnovu zarade Zaitseva za period od 1. aprila 2016. do 31. marta 2017. Svi zaposleni u kompaniji su u aprilu 2017. godine nagrađeni na osnovu rezultata prvog kvartala 2017. godine. Ali iako je ovo tromjesečje spadalo u Zaitsev obračunski period, i to u cijelosti, ne postoji način da se bonus uključi u obračun godišnjeg odmora.

Još jedna važna nijansa: ukupno trajanje perioda za koje se takvi bonusi i nagrade prikupljaju ne bi trebalo da prelazi trajanje obračunskog perioda. Dakle, mogu se uzeti u obzir samo četiri kvartalna bonusa (4 × 3 = 12 mjeseci). I opet, nije uvijek moguće uzeti cijeli bonus ako obračunski period nije u potpunosti razrađen. Kako uzeti u obzir premije u ovom slučaju prikazano je na istom dijagramu (vidi gore).

Primjer 6

Zaposleni je bio na godišnjem odmoru 14 kalendarskih dana počev od 07.07.2017. Obračunski period - od 1. jula 2016. do 30. juna 2017. - Solovjov nije u potpunosti razradio. U periodu od 11. jula do 24. jula 2016. godine bio je i na godišnjem odmoru.

Tokom obračunskog perioda, dodeljena su mu četiri kvartalna bonusa:

– u julu 2016. godine – za drugi kvartal 2016. godine u iznosu od 10.000 rubalja;

– u oktobru 2016. – za treći kvartal 2016. godine u iznosu od 8.000 rubalja. Istovremeno, bonus se obračunava uzimajući u obzir stvarno radno vrijeme u ovom kvartalu;

– u januaru 2016. godine – za četvrti kvartal 2016. godine u iznosu od 12.000 rubalja;

– u aprilu 2017. – za prvi kvartal 2017. godine u iznosu od 15.000 rubalja.

U ovom slučaju, prilikom izračunavanja naknade za godišnji odmor, posljednja tri bonusa moraju se uzeti u obzir u iznosu u kojem su naplaćeni. Uostalom, zaposleni je prvu polovinu 2017. godine odradio u potpunosti, a bonus za treći kvartal 2016. obračunat je uzimajući u obzir stvarno odrađeno vrijeme.

Ali bonus za drugi kvartal 2016. godine ne može se uzeti u obzir u potpunosti. Na kraju krajeva, obračunat je za period koji nije uključen u obračunski period. Ovaj bonus se preračunava proporcionalno vremenu rada u obračunskom periodu. Ukupno, obračunski period iznosi 248 radnih dana. Od toga je zaposlenik radio 238. Odavde se može uzeti u obzir sljedeći iznos bonusa:

10.000 rub. : 248 dana × 238 dana = 9596.77 rub.

Kao što vidite, obračun bonusa je možda i najveći teško područje obračun naknade za godišnji odmor. Osim toga, sa vrlo neočiglednim pravilima.

Ako je plata povećana tokom obračunskog perioda

Kada organizacija povećava plate (tarifna stopa, novčana naknada), mora se izračunati (preračunati) prosečna plata uzimajući u obzir faktor povećanja (faktor konverzije). To se mora učiniti u jednom slučaju: ako je unapređenje utjecalo na sve zaposlenike organizacije (filijale, strukturna jedinica) (stav 1, klauzula 16 Uredbe br. 000). A ako kompanija to ne učini, prekršiće se zakon o radu. Kao rezultat toga, organizacija može biti kažnjena.

Međutim, ne zahtijeva svako povećanje ponovnog obračuna. Opšte pravilo Ovo je: povećanje plata treba uzeti u obzir samo kod povećanja plata u cjelini za organizaciju, granu ili strukturnu jedinicu. Ali u praksi ponekad postoje razne situacije, kada nije sasvim jasno koja pravila koristiti za preračunavanje i da li je to uopšte potrebno. Pogledajmo nekoliko takvih slučajeva.

Jednokratno povećanje. Uobičajena situacija je da se samo jednom ili više zaposlenih povećava plata. Ili je zaposlenik premješten na više plaćeno radno mjesto. Treba li ovo povećanje uzeti u obzir pri obračunu regresa?

Kao opšte pravilo, nema razloga za to. Regres za godišnji odmor treba izračunati na osnovu stvarno akumuliranih iznosa. Odnosno, ako je povećana, recimo, samo plata glavnog računovođe, nova plata se uzima od trenutka povećanja i nema potrebe za preračunavanjem prethodnih isplata. A ako se po nalogu preduzeća povećaju plate svih zaposlenih u računovodstvu, onda se u takvoj situaciji plaća za godišnji odmor podliježe prilagođavanju.

Činjenica je da trebate preračunati prosječnu platu kada se poveća plata u cjelini za organizaciju, granu ili strukturnu jedinicu. Ali kada se povećanje odnosi samo na jednog zaposlenog ili čak na većinu zaposlenih u odjelu, to se ne uzima u obzir pri obračunu naknade za godišnji odmor. Podrazumijeva se da se od trenutka napredovanja mora uzeti u obzir nova plata zaposlenog.

Međutim, čak i ako se plata određenog zaposlenog poveća ili kada se zaposleni premjesti na drugo, bolje plaćeno radno mjesto, ostaje mogućnost da se ovo povećanje uzme u obzir. Organizacija ima pravo da kolektivnim ugovorom ili drugim lokalnim aktom predvidi da će za takve slučajeve obračunski period biti drugačiji. Naime, od povećanja plata. Osnova je šesti dio člana 139 Zakona o radu Ruske Federacije.

Promocije se dešavaju u različito vrijeme u različitim odjelima. Situacija: plate su povećane svim zaposlenima u kompaniji, ali ne odmah, već postepeno. Zaposleni u pojedinim odjeljenjima su dobili povećanje plata od 1. jula 2017. godine, a drugima od 1. avgusta 2017. godine. Da li ovo povećanje treba uzeti u obzir prilikom izračunavanja prosječne zarade?

Da treba. Prosječne zarade zaposlenih rastu sa povećanjem tarifnih stavova (službene plate, novčane naknade) u organizaciji (filijali, strukturnoj jedinici). Istovremeno, ne dodatni uslovi Rezolucija br. 000 ne predviđa.

Na osnovu toga, u slučaju kada se povećanja plata dešavaju u fazama, prvo u nekim odjelima, a zatim u drugim (tj. strukturnim odjelima organizacije), ovo povećanje se mora uzeti u obzir pri izračunavanju prosječne zarade.

U okviru jedne divizije, plate su se postepeno povećavale. Pogledajmo sada ovaj slučaj: plaće su povećane za sve zaposlenike određenog odjela, ali u različitim vremenskim periodima. Na primjer, od 1. oktobra povećane su plate načelniku odjeljenja i zamjeniku, a ostalim zaposlenima od 1. novembra. U ovoj situaciji, prilikom izračunavanja prosječne zarade, povećanje nije potrebno uzimati u obzir. Zaista, u ovom slučaju se ne može reći da su plaće istovremeno povećane za sve zaposlene u strukturnoj jedinici. I poslodavci to često iskorištavaju kako ne bi naknadno prilagođavali naknadu za godišnji odmor. Ali treba uzeti u obzir da radno zakonodavstvo ne dozvoljava povećanje plata zaposlenima koji rade na istim pozicijama i obavljaju iste dužnosti u različito vrijeme. Na kraju krajeva, radnici bi trebali dobiti jednaku platu za rad jednake vrijednosti.

Zaposlenim su smanjene plate, ali su istovremeno uvedeni mjesečni bonusi u procentima od plate i, ukupno, povećane zarade. U ovom slučaju nema potrebe za indeksiranjem prosječne zarade. Ovaj zaključak se može izvesti na osnovu istog paragrafa 16. Uredbe br. 000. On kaže da je potrebno indeksirati prosječne zarade kada se plata povećava, a ne ostale isplate.

Cijene po komadu su povećane. Ako je organizacija povećala komadne stope (cijene, tarife), onda takvo povećanje neće podrazumijevati preračunavanje prosječne zarade.

Sada idemo na pravila ponovnog izračunavanja. Da biste to učinili, izračunajte poseban koeficijent. To zavisi ne samo od toga koliko je plata porasla, već i od toga da li su se mjesečne uplate povezane s tim promijenile. Formula ovdje je:

I na koji znak treba zaokružiti rezultat? Općenito, pravila zaokruživanja koeficijenta indeksacije nisu regulisana nijednim dokumentom. Možete zaokružiti na drugu decimalu ili, na primjer, na četvrtu. Primjeri u ovoj knjizi koriste zaokruživanje na četiri cifre. Samo je poenta same indeksacije da zaposlenik prima regres za godišnji odmor na osnovu trenutne zarade, kako ne bi izgubio novac kada ode na godišnji odmor. Ali dobijanje više od njegove trenutne plate takođe, vidite, nije sasvim logično. Shodno tome, što je više decimalnih mjesta, to je tačnije.

Isplate koje je potrebno indeksirati zbog povećanja plate, pored same plate, uključuju:

– bonusi utvrđeni sistemom nagrađivanja;

– naknade, doplate i druge vrste isplata plata koje se koriste u organizaciji.

Istovremeno, prilagodite faktorom konverzije samo one isplate koje direktno zavise od visine plate i određene su u fiksnom procentu ili višekratniku. Ako su plaćanja postavljena u rasponu vrijednosti (procentualno, višestruko) ili u apsolutnom (novčanom) iznosu, nema potrebe da ih povećavate za faktor konverzije.

Na primjer, ako se nakon povećanja plaće iznos bonusa ne promijeni, onda ga nema potrebe prilagođavati faktorom konverzije. A ako je bonus određen kao procenat plate (tarifna stopa, novčana naknada), onda je podložan usklađivanju.

Štaviše, još jednom naglašavamo: kamata treba da bude fiksna, a ne promjenjiva.

Primjer 7

Računovođa u oktobru 2017. godine odlazi na godišnji odmor u trajanju od 14 kalendarskih dana. Obračunski period će obuhvatiti vrijeme od 1. oktobra 2016. do 30. septembra 2017. godine. Istovremeno, od 1. januara 2017. godine povećane su plate svim zaposlenima u računovodstvu. Ivanovoj je plata povećana za 20 posto. Osim toga, računovođa ima pravo i na bonus za radni staž.

Razmotrimo dvije opcije. Opcija 1 - iznos bonusa je 25 posto plate. U ovom slučaju, to se mora uzeti u obzir prilikom prilagođavanja. Opcija 2 - iznos dodatka je 5.000 rubalja. U ovom slučaju, nema razloga da se to uzme u obzir prilikom prilagođavanja.

U obračunskom periodu može doći do isplata koje se uzimaju u obzir u prosječnoj zaradi, ali se ne usklađuju sa faktorom konverzije. Na primjer, bonusi ili dodatna plaćanja u apsolutnim iznosima. U ovom slučaju je najlogičnije postupiti na ovaj način. Povećajte za faktor konverzije samo ona plaćanja koja je potrebno prilagoditi. Zatim dodajte dobijeni rezultat sa iznosom plaćanja koji ne treba povećavati za faktor konverzije. Zatim izračunajte naknadu za godišnji odmor kao i obično.

Klauzula 16 Uredbe br. 000 predviđa tri slučaja kada može doći do povećanja tarifnih stopa ili službenih plata:

– u obračunskom periodu;

– nakon obračunskog perioda do prvog dana godišnjeg odmora;

- tokom odmora.

Na dijagramu smo pokazali kako postupati u svakom od ovih slučajeva (vidi dolje).

Kako pravilno indeksirati naknadu za godišnji odmor

Obračun naknade za godišnji odmor u 2017.: algoritam izračuna, primjeri

Obračun regresa za 2017. zavisi od toga da li je period isplate u potpunosti odrađen. Međutim, nisu utvrđene ni maksimalne ni minimalne granice naknade za godišnji odmor. Njihova veličina zavisi isključivo od zarade zaposlenog.

Obračunski period je u potpunosti razrađen

Ako je zaposlenik radio svih 12 kalendarskih mjeseci, za obračun regresa za godišnji odmor koristi se sljedeća formula:

29,3 dana - ovo je poseban koeficijent. Prikazuje prosječan broj dana u mjesecu bez praznika:

(365 dana - 14 dana) : 12 mjeseci = 29,25.

Zvaničnici su tu cifru zaokružili na 29,3.

Primjer 8

Blagajnik odlazi na plaćeno odsustvo od 15. maja 2017. godine u trajanju od 28 kalendarskih dana. Obračunski period (od 1. maja 2016. do 30. aprila 2017. godine) je u potpunosti razrađen. Plata je bila 45.000 rubalja. Mjesečno. U februaru 2017. zaposlenici je dodeljen bonus na osnovu rezultata rada u 2016. godini - 45.000 rubalja.

Računovođa kompanije je izračunao iznos naknade za godišnji odmor na sljedeći način:

(45.000 rub. x 12 mjeseci + 45.000 rub.) : 12 mjeseci. : 29,3 dana x 28 dana = 46.587,03 rub.

Obračunski period nije u potpunosti razrađen

U praksi se retko dešava da je zaposleni bio na svom radnom mestu čitavih 12 meseci obračunskog perioda. Za to vrijeme mogao bi biti bolestan, na odmoru ili na poslovnom putu. A iz obračunskog perioda isključuju se svi periodi u kojima je zaposleni održavao prosječnu zaradu, kao i periodi kada je zaposlenik bio na neplaćenom odsustvu.

Spisak svih isključenih perioda naći ćete u paragrafu 5 Pravilnika odobrenog Uredbom Vlade Ruske Federacije od 1. januara 2001. br. 000. Obračunski period ne uključuje vrijeme kada zaposleni:

- primio privremenu invalidninu ili porodiljsku naknadu; imao je pravo na prosječnu zaradu u skladu s ruskim zakonodavstvom, između ostalog, na godišnjem odmoru ili poslovnom putu (jedini izuzetak: zaposleni ima pravo na prosječnu zaradu za vrijeme pauze za ishranu djeteta, ali ti intervali nisu isključeni iz obračuna period); nije radio zbog zastoja zbog krivice poslodavca ili iz razloga van kontrole rukovodstva ili osoblja; bili nesposobni za rad zbog štrajka u kojem nisu učestvovali; dobili dodatne plaćene slobodne dane za brigu o djeci sa invaliditetom; bili otpušteni sa posla sa ili bez održavanja zarade iz drugih razloga u skladu sa ruskim zakonodavstvom. To uključuje, na primjer, odmor o vlastitom trošku.

Ovo vrijeme je isključeno iz obračunskog perioda. Obračuni za ove periode se također ne uzimaju u obzir prilikom obračuna naknade za godišnji odmor. Štaviše, ovo pravilo se u potpunosti odnosi na prosječnu zaradu koju zaposlenik zadržava tokom službenog puta. Naravno, tokom službenog puta, za razliku od odmora ili bolovanja, zaposleni i dalje obavlja svoje radne obaveze. Na prvi pogled se pojavljuje kontradikcija. Ali samo na prvi pogled. Klauzula 9 Uredbe br. 000 uopšte ne uspostavlja nikakve posebne norme. To se odnosi na odrađene dane kao one dane koji su zaposleniku plaćeni na uobičajen način, odnosno po osnovu plate.

Uz to, uzmite u obzir da se mjesec također ne radi u sljedeće dvije situacije.

Prvi je da zaposleni ima prekovremeni rad, ali i bolovanje. U mjesecu ima 22 radna dana. Zaposleni je takođe radio 22 dana, ali tri od njih su radila subotom. I bio je na bolovanju tri dana. Ovo je mjesto gdje ne možete smatrati da je mjesec u potpunosti odrađen. Prilikom obračuna prosječne zarade, vrijeme bolovanja, kao i iznosi nastali u tom periodu, isključeni su iz obračunskog perioda. To znači da se ovaj mjesec smatra da nije u potpunosti odrađen. Nije bitno što je zaposlenik radio van radnog vremena.

Štaviše, ako su zaposleni uključeni u rad vikendom, njihov rad se plaća najmanje dvostruko (član 153. Zakona o radu Ruske Federacije). Naravno, ove isplate se moraju uzeti u obzir pri obračunu naknade za godišnji odmor. Osnova je podstav "l" stava 2 Uredbe br. 000. Kao rezultat toga, iznos naknade za godišnji odmor za zaposlenog koji je radio vikendom ili praznikom, pod ostalim jednakim uslovima, biće veći nego za zaposlenog koji nije raditi ovih dana. Ali sam obračun naknade za godišnji odmor će u svakom slučaju biti isti.

Druga situacija je da je zaposlenik dobio posao u kompaniji početkom mjeseca nakon praznika. Na primjer, 09.01.2017. Za prvi mjesec rada dobio je punu platu, pošto je radio sve radne dane. Međutim, ovaj mjesec se ne može smatrati u potpunosti odrađenim, jer prvih osam dana još nije bio prijavljen u firmi. I nema veze što su ovi dani vikendi.

Da li je prilikom obračuna kalendarskih dana potrebno isključiti neradne praznike, kao i redovne vikende? Ne, nema potrebe. To znači da neradnim danima ne učestvuju u obračunu prosečnih zarada samo u slučajevima kada one padaju na bilo koje vreme koje je isključeno iz obračunskog perioda iz stava 5. Uredbe br. 000. Na primer, na dane privremene nesposobnosti, odmora, službenog puta i sl.

Na primjer, januar ima 31 kalendarski dan, od kojih su šest praznici. Ipak, potrebno je uzeti u obzir tačno 31 dan. Praznici nisu isključeni iz kalendarskih dana koji spadaju u odrađene sate.

Pretpostavimo da je zaposlenik bio na godišnjem odmoru od 20. februara do 5. marta 2017. godine. Ima samo 14 kalendarskih dana, ali period godišnjeg odmora iznosi 13 dana. Činjenica je da 23. februar nije uračunat u broj dana godišnjeg odmora kao praznik i slobodan dan. Stoga se ovaj dan mora uzeti u obzir prilikom izračunavanja kalendarskih dana koji spadaju u radno vrijeme, kada sljedeći put izračunavate svoju prosječnu zaradu. Odnosno, potrebno je isključiti periode od 20. do 22. februara i od 24. februara do 5. marta.

Druga situacija: nakon bolesti, zaposlenik je računovodstvu dostavio dvije potvrde o nesposobnosti za rad. Prvi od njih je zatvoren u petak, a drugi je otvoren narednog ponedjeljka. U ovoj situaciji praznici spadaju između dva perioda bolovanja zaposlenih. Međutim, oni nisu uključeni ni u jedno od ovih perioda bolesti. Stoga se pri obračunu prosječne zarade za godišnji odmor moraju uzeti u obzir ova dva dana.

Pretpostavimo da zaposleni nije u potpunosti odradio jedan od mjeseci obračunskog perioda. Prilikom obračuna prosječne zarade, trajanje nepunog mjeseca određuje se prema sljedeću formulu(vidi i dijagram):

Pravila za obračun kalendarskih dana koji se mogu pripisati odrađenom vremenu

Naravno, kao rezultat izračunavanja, cijeli broj je ovdje vrlo rijedak. Na koji znak treba zaokružiti kalendarske dane koji spadaju u odrađene sate? Preporučujemo zaokruživanje na četiri decimale. Jednostavno na osnovu činjenice da je tačnije.

Činjenica je da sadašnje zakonodavstvo ne sadrži nikakva posebna pravila za zaokruživanje ovog pokazatelja. Naravno, možete zaokružiti na dvije decimale, slično kopejkama. Ali definitivno ne biste trebali zaokružiti na pune dane.

Dakle, za svaku pun mjesec U obračun mora biti uključeno 29,3 dana. Sabiranjem podataka za pune i djelimične mjesece dobijate broj kalendarskih dana koji odgovara vremenu rada u obračunskom periodu. Koristite ovaj indikator prilikom izračunavanja naknade za godišnji odmor, koristeći sljedeću formulu:

Primjer 9

Zaposleni ima platu od 12.000 rubalja. Mjesečno. Od 3. jula 2017. godine odlazi na godišnji odmor u trajanju od 28 kalendarskih dana.

Obračunski period kompanije je standardnih 12 mjeseci - od 1. jula 2016. do 30. juna 2017. godine.

Podaci o periodima koji su isključeni iz njega su dati u tabeli ispod.

Sada odredimo iznos koji se obračunava zaposleniku za obračunski period (bez iznosa bolovanja i naknade za godišnji odmor):

12.000 rub. x 9 mjeseci + 9000 rub. + 1565,22 rub. + 7636,36 rub. = 126.201,58 rub.

Rykov je u potpunosti završio devet mjeseci. Shodno tome, računovođa kompanije izračunao je broj dana koje treba uzeti u obzir na sljedeći način:

9 mjeseci x 29,3 dana + 29,3 dana : 28 dana x 23 dana + 29,3 dana : 31 dan x 3 dana + 29,3 dana : 30 dana x 20 dana = 310,1367 dana.

Primjer 10

Zaposleni odlazi na godišnji odmor od 1. avgusta u trajanju od 28 kalendarskih dana. Računovođa mu je isplatio regres za godišnji odmor 28. jula. Međutim, obračunski period je od 1. avgusta 2016. do 31. jula 2017. godine.

Plata zaposlenog u 2016. iznosila je 25.000 rubalja, a od 1. januara, u sklopu opšteg povećanja u celoj kompaniji, porasla je na 30.000 rubalja. Tikhonov je radio u potpunosti za čitav obračunski period. Koeficijent indeksacije za isplate u 2016. će biti 1,2 (30.000 rubalja: 25.000 rubalja).

Računovođa je na osnovu ovih podataka obračunao godišnji odmor na sljedeći način:

((25.000 RUB x 5 mjeseci x 1,2) + 30.000 RUB x 7 mjeseci) : (29,3 dana x 12 mjeseci) x 28 dana = 28.668,94 rub.

Primjer 11

Od 21. aprila 2016. godine do zaključno 02. jula 2017. godine zaposlena je prvo bila na porodiljskom odsustvu, a potom na porodiljskom odsustvu do tri godine. Žena je 16. juna 2017. godine napisala molbu za odsustvo od 3. jula u trajanju od 28 kalendarskih dana, koju je kompanija dužna da joj dostavi.

Za standardni obračunski period od 1. jula 2016. do 30. juna 2017. Mihajlova nije imala prihod. To znači da treba uzeti period koji prethodi porodiljskom odsustvu tokom kojeg je službenica otišla 21.04.2014. To znači da je obračunski period od 1. aprila 2013. do 31. marta 2014. godine. Plata zaposlenog u ovom periodu iznosila je 20.000 rubalja. Istovremeno, Mihajlova je bila na godišnjem odmoru od 2. avgusta do 29. avgusta 2013. (ukupno 28 kalendarskih dana), a za dva dana koliko je radila u avgustu joj je uplaćeno 1.818,18 rubalja. Odnosno, njena ukupna zarada je bila:

20.000 rub. x 11 mjeseci + 1818,18 rub. = 221.818,18 rub.

Računovođa je utvrdio broj kalendarskih dana koji spadaju u radno vrijeme u obračunskom periodu na sljedeći način:

29,3 dana x 11 mjeseci + 29,3 dana : 31 dan x 3 dana = 325,1355 dana.

Dakle, iznos naknade za godišnji odmor će biti:

221.818,18 RUB : 325.1355 dana x 28 dana = 19.102,53 rub.

Primjer 12

25. avgust 2017. godine je prvi dan rada zaposlenog u organizaciji u koju je primljen kao premeštaj. Po dogovoru sa upravom od tog istog dana odlazi na godišnji odmor u trajanju od sedam kalendarskih dana. Njegova plata je 40.000 rubalja.

U ovom slučaju, izračun će biti ovakav:

40.000 rub. : 29,3 dana x 7 dana = 9556.31 rub.

Obračun regresa u 2017. godini ako je kompanija povećala plate

Na primjerima ćemo pokazati koja pravila koristiti za obračun regresa za godišnji odmor ako su zaposlenima povećane plaće.

Krenimo od situacije kada je došlo do povećanja plate u obračunskom periodu.

Primjer 13

Računovođa će od 19.06.2017.godine otići na godišnji odmor u trajanju od 28 kalendarskih dana. Istovremeno, od 1. januara 2017. godine povećane su plate svim zaposlenima u računovodstvu. Solovjovoj je plata porasla sa 15.000 rubalja. do 18.000 rubalja, odnosno faktor konverzije će biti 1,2 (18.000: 15.000).

Zaposleni nije imao druge isplate osim plate. Obračunski period će obuhvatiti vrijeme od 1. juna 2016. do 31. maja 2017. godine. Tokom obračunskog perioda, Solovyova je već bila na godišnjem odmoru u trajanju od 28 kalendarskih dana od 1. avgusta do 28. avgusta 2016. godine, uključujući. Tako je ovaj mjesec radila tri dana, za šta joj je pripisano 2347,83 rubalja.

Broj dana koji će se uzeti u obzir bit će:

11 mjeseci x 29,4 dana + 29,4 dana : 31 dan x 3 dana = 326.2452 dana,

gde 3 dana - broj kalendarskih dana u avgustu 2016. godine koji se može pripisati odrađenim satima.

Visina naknade za godišnji odmor će biti jednaka:

(15.000 RUB x 6 meseci x 1,2 + 2.347,83 RUB x 1,2 + 18.000 RUB x 5 meseci): 326,2452 dana. x 28 dana =17.235,16 rub.

Pređimo sada na situaciju kada je do povećanja plata došlo nakon obračunskog perioda, ali prije početka godišnjeg odmora.

Primjer 14

Koristimo uslov iz prethodnog primjera, ali pretpostavimo da su plate povećane od 01.06.2017.

U ovom slučaju, cjelokupni iznos naknade za godišnji odmor usklađuje se faktorom povećanja plaće:

(RUB 15.000 x 11 mjeseci x 1,2 + RUB 2,347,83 x 1,2) : 326,2452 dana. x 28 dana = 17.235,16 rub.

Treća situacija: povećanje plata se dogodilo tokom godišnjeg odmora.

Primjer 15

Koristimo uslov iz prethodna dva primjera, ali pretpostavimo da je plata povećana od 1. jula 201. godine. Solovjovoj se odmor završava 16. jula. To znači da je 16 dana godišnjeg odmora podložno usklađivanju nakon povećanja plate, a 12 dana godišnjeg odmora u junu nije potrebno indeksirati. Prosječna dnevna zarada Solovjove, izračunata prije odlaska na godišnji odmor, bila je:

(15.000 RUB x 11 mjeseci + 2.347,83 RUB): 326,2452 dana. = 512,95 rub.

Dakle, iznos naknade za godišnji odmor je:

512,95 RUR x 28 dana = 14.362,60 rub.

Odredimo iznos koji treba dodati zaposleniku:

512,95 RUR x 12 dana + 512,95 rub. x 16 dana x 1,2 - 14.362,60 RUB = 1641,44 rub.

U 2019. godini napravljeno je nekoliko izmjena koje su uticale na proceduru obračuna regresa za zaposlene u različitim organizacijama.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako rešite tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Svi građani Ruske Federacije koji ispunjavaju radne obaveze u skladu sa ugovorom o radu trebaju to biti svjesni. Štaviše, računovođe moraju biti obaviještene o učinjenim izmjenama.

Osnovne informacije

Godišnje plaćeno odsustvo je pravo svakog zaposlenog koji ispunjava radne obaveze u skladu sa službenim ugovorom o radu. Zaposleni može otići na godišnji odmor nakon što je radio na radnom mjestu duže od šest mjeseci.

Kada se zaposleni premjesti iz jednog preduzeća u drugo, obračunski period počinje da se računa od dana premještaja, bez obzira na radno mjesto.

Plaćanja dospijevaju samo za 28 kalendarskih dana. Maksimalno ograničenje broja dana godišnjeg odmora nije utvrđeno zakonom - taj maksimum utvrđuje samostalno poslodavac.

Po želji, zaposlenik može podijeliti 28 dana - na primjer, uzeti prvi dio odmora u jesen, a drugi dio uzeti u proljeće ().

Odmor se također mora platiti unaprijed. Trenutno se poslodavci ne boje da ga izdaju, jer će čak i on od konačne plate odbiti naknadu isplaćenu za vrijeme odmora.

Da biste dobili odsustvo unaprijed, morat ćete popuniti zahtjev, navesti osnovu i priložiti potrebne dokumente.

Na primjer, osnova za njegovu registraciju može biti trudnoća zaposlenika - ona može uzeti odmor unaprijed ili nakon njega.

Svako preduzeće godišnje sastavlja raspored odmora, koji određuje redosled odmora svakog zaposlenog. Raspored odobrava uprava, a mišljenje sindikata se uzima u obzir.

Raspored se odobrava 14 dana prije sljedećeg obračunskog perioda - nove godine.

Obavijest o predstojećem odmoru mora biti poslana zaposleniku 14 dana unaprijed. Istovremeno, ima pravo da ga odbije - u ovom slučaju će ga moći koristiti kasnije ili sljedeće godine.

Normativna osnova

Zakonski akti u skladu sa kojima se godišnji odmor pruža i plaća uključuju:

- Uredba Vlade Ruske Federacije br. 466 iz 2019. godine - uspostavlja produženi godišnji odmor;

- Odvojeni članovi Zakona o radu Ruske Federacije uređuju razloge za odobravanje odsustva, potrebu za plaćanjem i trajanje.

Obračun godišnjeg odmora u 2019.: novi zakon

Novim zakonom o regresu za godišnji godišnji odmor u 2019. godini utvrđeno je da isplate plaćaju svi zaposleni koji koriste godišnji odmor.

Novine su usvojene jer je u 2019. godini bilo više dana provedenih na praznicima, jer od njih zavisi ukupan konačni iznos naknade.

Prema novom zakonu, porezi i premije osiguranja. Njih prenosi poslodavac, tako da zaposlenik prima sredstva za godišnji odmor sa već odbijenim doprinosima.

Koje promjene?

Dakle, promjene nisu uticale, ali su ispravljene sljedeće tačke:

- promijenjen je koeficijent prosječnog broja dana rada zaposlenog, iznosi 29,3;

- U obračunu se uzima u obzir i prosječna plata;

- period obračuna je 12 mjeseci, ali se može smanjiti iz različitih razloga;

- Na iznos isplate će uticati vrijeme u kojem je zaposlenik radio u kompaniji.

Novim zakonom za obračun sredstava za godišnji odmor u 2019. godini utvrđeno je da će se u obračunu koristiti podaci o sljedećim vrstama plaćanja:

- dodaci na plaću;

- bonusi zaposlenih;

- doplate raznih vrsta, koje se obračunavaju po određenim stopama;

- broj pozicija koje zaposleni ima;

- dodatna plaćanja zbog prisutnosti određenih kvalifikacija specijaliste;

- isplate dugog radnog staža;

- dodatak za teške uslove rada.

Kada plate porastu

Ako je do povećanja plata došlo tokom perioda obračuna, onda će se plate obračunate prije promjene morati pomnožiti sa odgovarajućim koeficijentom.

Ako su prihodi zaposlenika povećani nakon isteka platnog perioda, tada će se morati korigovati prosječna plata.

Često se povećanje plaća događa već tokom odmora, tada će se dio plaćanja morati povećati.

U ovom slučaju se uzima u obzir njegova plata i trajanje platnog perioda koji je radio.

Ako je zaposlenik uvjeren da je računovodstvo pogrešno izračunalo naknadu, ima pravo kontaktirati ih s odgovarajućim zahtjevom. Ako se otkrije greška, bit će naplaćena dodatna sredstva.

Potrebni podaci za proračun

Podaci koji ne utiču uključuju:

- sredstva uplaćena za službena putovanja;

- bolničke beneficije;

- nega majke;

- plaćanja za hranu ili troškove prevoza;

- naknada isplaćena kao rezultat

Uslovi plaćanja

Kada treba da plate? Regres se mora isplaćivati do odlaska radnika u penziju.

U slučaju kršenja rokova, poslodavac će snositi odgovornost:

- Prvo, on mora isplatiti zaposleniku nadoknadu za kašnjenje u prikupljanju sredstava za godišnji odmor.

- Drugo, na njega se mogu primijeniti novčane sankcije, čija visina zavisi od statusa poslodavca.

Primjer

Pogledajmo kako se obračunava naknada za godišnji odmor na primjeru. Ivanova N.V. radila punu platu od 01.01.2014. do 31.12.2015. godine, ali nije otišla na bolovanje i nije išla na odsustvo o svom trošku.

Plata zaposlenika je 20.000 rubalja, a odlučila je da smanji trajanje odmora na 14 dana.

Dakle, 20 00*12/(12*29,3)*14 = 9556 rubalja.

Prilikom izračunavanja važno je računati broj dana koji su odrađeni tokom svakog mjeseca. Da biste to učinili, koeficijent od 29,3 će se morati pomnožiti sa brojem mjeseci obračunskog perioda. Zatim se računaju dani koji nisu bili u potpunosti odrađeni.

Pravo zaposlenog na godišnji plaćeni odmor

Zakonom o radu zaposlenom je garantovano pravo na odsustvo, pod uslovom da je u radnom odnosu, odnosno da je sa njim zaključen ugovor o radu. Istovremeno, poslodavac je dužan da zaposleniku isplati dane godišnjeg odmora, uzimajući u obzir njegovu prosječnu zaradu.

Pored glavnog odmora, zaposleni može dobiti dodatno plaćeno odsustvo u slučaju da:

- ova vrsta odsustva je predviđena kolektivnim ugovorom ili ugovorom o radu;

- utvrđene zakonom, kao što je rad u opasnim radnim uslovima.

Godišnje osnovno plaćeno odsustvo se daje zaposlenima nakon šest mjeseci rada u preduzeću. Ovo pravo imaju i sljedeći:

- radnici sa skraćenim radnim vremenom;

- radi na hitnom ugovori o radu;

- sezonski radnici;

- rad na daljinu ili od kuće,

- zaposleni na probnom radu.

Cheat sheet: godišnji plaćeni odmor

Možete preuzeti cheat sheet

Obaveza poslodavca da zaposlenom obezbijedi i plati odsustvo nastaje ako zaposleni ima propisani radni staž, ili, u nedostatku istog, time što zaposleni pripada nekoj od povlaštenih kategorija.

Nakon što je u preduzeću radio 11 mjeseci, u narednim radnim godinama zaposleni već može podnijeti zahtjev za godišnji osnovni plaćeni odmor u bilo koje doba radne godine. Ali kako se rad preduzeća ne bi ometao i vodili računa o interesima proizvodnje, zaposlenima se obezbjeđuju godišnji odmori prema rasporedu. Raspored godišnjih odmora koji uzima u obzir interese poslodavca i zaposlenih izrađuje se svake godine prije početka nove kalendarske godine.

Raspored odmora. Uzorak punjenja od stručnjaka (sa komentarima)

Zaposleni koji nisu radili za organizaciju na dan sastavljanja rasporeda godišnjih odmora ne mogu biti uključeni u raspored godišnjih odmora. Ali poslodavac je dužan da novom zaposlenom pruži mogućnost odmora na njegov pismeni zahtjev. U tom slučaju, datum početka godišnjeg odmora mora biti dogovoren sa poslodavcem.

Kome se odobrava odsustvo bez obzira na staž?

- trudnice,

- žene kojima se završava porodiljsko odsustvo;

- radnici koji nisu punoljetni;

- muževi čije su žene na bolovanju izdatim u vezi sa trudnoćom i porođajem;

- usvojitelji djeteta mlađeg od tri mjeseca;

- veliki roditelji troje ili više djece čija starost ne prelazi 12 godina;

- imaju službeni status veterana;

- jedan od članova porodice u kojoj se odgaja maloletno dete sa invaliditetom, uključujući i ako je staratelj ili usvojilac;

- radnici sa statusom Černobila;

- vojni supružnici.

Trajanje godišnjeg plaćenog odmora

Ukupan broj dana plaćenog godišnjeg odmora koji se daje zaposlenom je ukupno trajanje glavnog i dodatnog odmora. Zaposlenim se odobrava godišnji odmor od najmanje četiri kalendarske sedmice ili 28 kalendarskih dana.

Pažnja! Praznici, ako spadaju u period godišnjeg odmora, ne uzimaju se u obzir u njegovom trajanju i ne ulaze u broj dodijeljenih kalendarskih dana.

Prema zakonu, produženi osnovni odmor odobravaju se određenim kategorijama zaposlenih Rusa. Za maloljetne i invalidne osobe takva naknada je neophodna kako prekomjerno opterećenje ne bi uticalo na njihovo zdravlje. Za nastavnike, ljekare, općinske i državne službenike, pravosudne radnike, organe za provođenje zakona i neke druge kategorije otežavajuća okolnost je profesionalna opterećenost.

Poslodavac ima pravo da svojim zaposlenima odredi godišnji osnovni odmor u trajanju dužem od zakonom predviđenog. Uslovi za produženo odsustvo utvrđuju se kolektivnim ugovorom ili utvrđuju lokalnim propisima, na primjer Pravilnikom o odsustvu.

Uzorak Pravilnika o odsustvu sa stručnim komentarima

Možete preuzeti uzorak

Trajanje produženog odsustva takođe treba odrediti u kalendarskim danima.

Ovo pravilo se ne odnosi na sezonske radnike i one zaposlene koji su zaposleni po ugovoru o radu na određeno vrijeme u trajanju do dva mjeseca. Za takve zaposlene trajanje godišnjeg odmora se računa samo u radnim danima, koji se iskazuju u zavisnosti od dužine radnog staža, preračunato u cijele mjesece.

Oni koji rade od kuće i na daljinu imaju pravo na osnovno odsustvo na opštoj osnovi, u trajanju od najmanje 28 kalendarskih dana.

Ali poslodavac zadržava pravo odlukom da ustanovi dodatno plaćeno godišnje odsustvo za one radnike koji rade noćne smjene, putuju više od polovine radnog vremena, rade na smjenjivanju itd. Mogućnost dodatnog plaćenog odmora treba pažljivo regulisati kolektivnim ugovorom, ili utvrditi lokalnim aktom.

Kada poslodavac odluči da promijeni zakonom utvrđena pravila za odobravanje odsustva i produži njegovo trajanje, to može učiniti na dva načina:

- produžiti trajanje glavnog odmora;

- uspostaviti dodatni odmor zaposlenima.

Promjene moraju biti odobrene lokalnim propisima ili kolektivnim ugovorom.

Dodatni godišnji plaćeni odmor za štetne i opasne uslove rada

Od 2019. godine dodatni odmor se daje samo ako je klasa uslova rada potvrđena rezultatima posebne ocjene. Imajte na umu da je prethodno sertifikacija radnog mjesta još uvijek bila na snazi. Štaviše, pravo na takvo odsustvo imaju samo oni zaposleni čiji su uslovi rada ocenjeni kao štetni, podklasa ne niža od 3.2, i opasni - klasa 4.

Poslodavac je dužan da im obezbijedi dodatni godišnji plaćeni odmor. Minimalni broj dodatnih kalendarskih dana koji zaposleni može dobiti u ovom slučaju je sedam.

Pažnja! Ako zaposleni ne radi u opasnim uslovima stalno, već samo periodično, dane dodatnog odsustva obračunavajte srazmerno stvarno odrađenom vremenu.

Procedura za odobravanje godišnjeg plaćenog odmora

Postupak odobravanja sljedećeg godišnjeg odmora reguliran je članom 122. Zakona o radu Ruske Federacije. Nijanse, uzimajući u obzir specifičnosti određene organizacije, utvrđuju se u posebnom lokalnom regulatornom aktu.

Obavezni dokumenti na osnovu kojih se zaposlenima u organizaciji odobrava odsustvo uključuju raspored odmora i nalog za odobravanje odsustva.

Uzorak naloga za davanje odsustva zaposlenom sa stručnim komentarima

Preuzmite uzorakMožeš

Odredba o odmorima nije jedna od obaveznih, čije je prisustvo utvrđeno Zakonom o radu Ruske Federacije. Ali ako se pružanje odmora u poduzeću provodi na poseban način, preporučujemo da ipak izradite takve propise, koji će jasno reći:

- kako obezbediti godišnji plaćeni odmor;

- uslove za njegovo produženje ili obezbjeđivanje dodatnih dana odmora;

- Kako se plaća godišnji odmor?

Regulisanje ovih pitanja omogućiće zaposlenima da bolje razumeju uslove za dobijanje dodatnih plaćenih dana odmora i pomoći će u izbegavanju sudskih sporova.

Svako zaposleno na osnovu ugovora o radu ima pravo na godišnji plaćeni odmor. Zakon garantuje određenim kategorijama zaposlenih pravo na produženi i dodatni odmor.

Poslodavac svim ili pojedinim kategorijama zaposlenih obezbjeđuje dodatni plaćeni godišnji odmor. Proceduru odobravanja godišnjeg odmora, koja se razlikuje od opšteg, bolje je odobriti lokalnim aktom.