Как по новому будут начислять зарплату. Три изменения по расчету зарплаты в августе. Налоги с зарплаты уплачиваемые работником

Читайте также

Понятие трудовых отношений с работодателем включает в себя такой важный вопрос, как зарплата. При ее начислении и выплате должны соблюдаться все нормы законодательства. В статье мы расскажем про то, как происходит расчет заработной платы по новому в 2020 году + Пример расчета.

Расчет заработной платы на примерах, можете посмотреть выше в видео.

Изменения

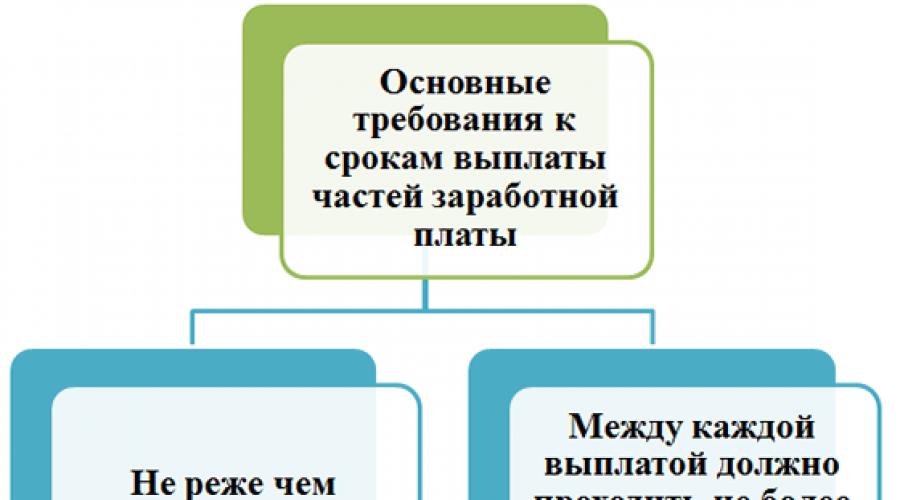

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

Начисление зарплаты в 2020 году

Нововведения 2019 года в части расчета и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2016 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно эта статья звучит теперь так:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Следуя этому правилу, работодатель обязан выплачивать заработанные средства своим работникам не менее двух раз в месяц с промежутком не более 15 календарных дней. Организация сама устанавливает график выплаты, но с соблюдением временного промежутка. При этом существует необходимость закрепить эти сроки в коллективном или трудовом договоре.

Например , на предприятии устанавливается дата выдачи зарплаты 6-го числа, тогда аванс должен быть выплачен не позднее 21-го. Если выдать аванс раньше этого срока, будет нарушено требование Трудового кодекса в части выплаты окончательного расчета за месяц. Временной разрыв тогда окажется более 15 дней.

Допустимо в крупных организациях установление различных дат выдачи заработной платы для структурных подразделений. Например, у рабочих основного производства график выплаты определен, как 1 и 16 число каждого месяца, а для административных работников – 5 и 21 числа.

Новый расчет зарплаты в 2020 году

Законодательно установлено, что размер заработной платы гражданина, работающего по трудовому договору, не может быть меньше принятого по стране минимального размера оплаты труда. С 1 января 2020 года МРОТ составил 12130 рублей и сравнялся с уровнем прожиточного минимума с 1 мая 2018 года. Значит, при полностью отработанном положенном времени в месяц работник может получать не менее этой суммы.

Важно отметить, что совместителей эта норма не касается, и они получат причитающуюся оплату пропорционально отработанному времени.

МРОТ является величиной, ниже которой не может быть исчисленная зарплата. За минусом налогов и обязательств по исполнительным листам будет явно меньше. При этом МРОТ – это не размер оклада, а общая сумма вместе с иными вознаграждениями в виде премий, надбавок и иных доплат. Исключение составляют коэффициенты для жителей северных регионов, а также надбавки, они исчисляются сверху.

Что касается разделения сумм, которые являются первой и второй частью зарплаты, то здесь следует учитывать НДФЛ в каждом из случаев. В итоге получается, что при двухразовой выдаче заплаты, первая часть составляет 43,5 % от общей суммы за месяц при обычных условиях.

Как рассчитать ЗП по формуле

Трудовым кодексом правила расчета частей зарплаты не устанавливаются, но обращаясь к разъяснениям Минтруда можно сделать вывод, что в расчет первой части берется не только оклад, но и все надбавки, доплаты, установленные работнику. Сумма за месяц распределяется пропорционально отработанным дням.

Для расчета аванса:

- Определяется количество дней, которые были отработаны в эту часть месяца. Если работник находился в отпуске или на больничном , то эти дни не учитываются в расчете.

- Учесть все начисления. Сюда входят оклад, надбавки, доплаты, в том числе за дополнительный объем работы, который был установлен в этом месяце, ночные смены и т.д. Использование для расчета только размера оклада повлечет наложение штрафов на работодателя.

Не учитываются следующие начисления при формировании авансового расчета:

- Ежемесячная премия, которая начисляется по итогам работы за месяц.

- Выплаты, которые имеют поощрительный характер по результатам работы за месяц.

Формула расчета заработной платы за период, который работник фактически трудился в текущем месяце, имеет следующий вид:

(Оклад + Доплаты и надбавки + Премиальные выплаты) / Количество рабочих дней в месяце × Отработанные дни

В каждую из ежемесячных выплат бухгалтерия рассчитывает удержания, за минусом которых сумма будет выдана работнику. Стандартным удержанием является НДФЛ, составляющая 13 % от дохода. Дополнительно из зарплаты могут вычитаться суммы по исполнительным листам, профсоюзные взносы.

Премиальные выплаты могут быть установлены уже после первой выплаты причитающегося заработка. Тогда они будут рассчитаны обычным порядком и вторая выплата, так называемый окончательный расчет за месяц, станет разницей между исчисленной зарплатой за весь месяц с применением премии и первой выплатой (по привычке называемой авансом).

Пример расчета

Разберем несколько типичных ситуаций по расчету заработной платы.

Работнику установлен оклад в размере 25 тыс. рублей. В текущем месяце ему назначена дополнительная надбавка за замещение отсутствующего работника и дополнительный объем работы в 50 % от оклада. В месяце 21 рабочая смена. С 1 по 15 число будет 11 рабочих смен.

Первая выплата "Аванс" рассчитана следующим образом:

(25000 + (25000 × 50 %)) /21 × 11 = 19643 рубля .

Вторая выплата "Зарплата":

(25000 + (25000 × 50 %)) /21 × 10 = 17858 рублей. (рассчитываем оставшиеся отработанные 10 смен)

(19643 + 17858) × 13 % = 4875 рублей (рассчитываем НДФЛ от зарплаты)

За минусом 13 % НДФЛ на руки он получит: 17858 - 4875 = 12983 рублей

Возьмем ту же ситуацию, но во второй половине месяца руководитель подписал приказ о премировании коллектива в размере 25 % от оклада.

Тогда вторая выплата составит:

(25000 + (25000 × 50 %) + (25000 × 25 %) – 19643 (получена за первую половину месяца) = 24107 рублей – 13 % (НДФЛ) = 20973 рублей на руки.

Дополнительно работник отработал сверхурочно 2 смены. При расчете аванса сверхурочные работы не учитываются, но по итогам месяца они должны быть начислены и выданы в окончательный расчет. Аванс будет тем же, что мы рассмотрели выше, а вторая выплата станет больше за счет количество часов, отработанных сверхурочно. При этом используется следующее правило:

часовая ставка за первые два часа такой работы увеличивается в 1,5 раза, а последующие часы оплачиваются в двойном размере.

Воспользуйтесь удобным онлайн калькулятором расчета заработной платы

Нюансы

Согласно письма Минфина от 22.07.2015 года № 03-04-06/42063, работодатель не должен облагать первую выплату налогом на доход . Но тогда существует риск того, что при выходе работника на больничный лист, удержать НДФЛ за текущий месяц будет не с чего. Поэтому кассир может учесть такую ситуацию и выдать первую выплату с учетом удержания. При этом такой порядок необходимо прописать в локальном нормативном акте организации.

Единожды всю сумму можно выдать только по письменному заявлению работника.

Выдача премий также закреплена в законодательных документах. Срок ее выплаты составляет 15 календарных дней после того, как была исчислена.

Расчет заработной платы осуществляется на основании табелей учета рабочего времени, составляемых руководителями структурных подразделений организации или кадровой службой. Они составляются в установленные сроки перед расчетом каждой из частей заработка и передаются в бухгалтерию.

На работодателя может быть наложен штраф за:

- начисление зарплаты ниже установленного МРОТ;

- несоблюдение сроков выплаты.

Размеры штрафов:

- первичное нарушение влечет наказание для организации на 30-50 тысяч рублей, а его руководителя на 10-20 тысяч рублей или выговор;

- повторно штрафы вырастают до 50-100 тысяч рублей для юридического лица и 20-30 тысяч для руководителя.

Нюансы расчета зарплаты являются обязательными к изучению не только для работодателей, но и для граждан, официально трудоустроенных в российской компании. В связи с этим необходимо обратиться к соответствующим нормативно-правовым актам Трудового кодекса Российской Федерации и примерам из реальной бухгалтерской практики.

Сроки выплат

Порядок определения величины денежного вознаграждения за реализацию трудовых функций регламентируется главой 21 Трудового кодекса Российской Федерации .

Статья 136 устанавливает сроки выплат – не реже, чем каждые 15 дней. Точная дата определяется в соответствии с пунктами трудового распорядка на предприятии, пунктами коллективного соглашения и договора между работодателем и его сотрудником.

При этом конкретная дата не должен превышать 15 календарных суток со дня окончания периода, за которое было начислено денежное вознаграждение. Также Правительством утверждены конкретные ситуации, в которых могут быть установлены иные сроки.

В случае совпадения дня выплаты денежных средств с нерабочим днем, предоставление ЗП происходит в предыдущий день. Что касается отпускных, то они предоставляются за три дня до его начала.

Как рассчитать зарплату по окладу

При расчете в обязательном порядке учитываются три показателя:

- величина оклада;

- налог на доход;

- число отработанных суток.

При исключении дополнительных обстоятельств (таких как: предоставление работнику доплат или вычет из его денежного содержания части средств) процедура установления суммы ЗП происходит следующим образом:

- Установленный оклад делят на число трудовых дней месяца.

- Полученную величину умножают на реально отработанные дни.

- Определяют налог на доход физлиц – 13% от произведения.

- Из суммы вычитают НДФЛ и получают ЗП работника.

Для полного понимания процесса расчета стоит разобрать пример с конкретными цифрами.

- Оклад составляет 20 тысяч рублей.

- В календарном месяце 18 рабочих дня.

- Сотрудник брал 3 дня отгула без оплаты – фактически отработанных дней – 16.

На основании данных условий расчет происходит таким образом.

20 000/18*15=16 666 рублей – ЗП без вычета налога.

16 666 – (16 666*13%)=14 500 рублей – ЗП на руки.

Процедура определения величины ЗП достаточно проста, но стоит учитывать, что в реальной практике таких ситуаций практически нет, так как в расчет вступают дополнительные показатели – премии, надбавки, штрафы, вычеты и прочее.

Бланк ведомости

Расчет зарплаты происходит с помощью заполнения специальной ведомости – итоговый документ, где отражается конечная величина ЗП. Оформление происходит как в случае выдачи денежных средств через кассу, так и при их перечислении на счет в кредитном учреждении.

В бухгалтерии выделяют три формы:

Наибольшее распространение имеет расчетная форма Т-51.

Внимание! Файл нельзя использовать как документ. Он служит для ознакомительных целей.

Определить размер зарплаты за 1 день очень просто: достаточно установленную величину месячного оклада разделить на количество трудовых дней в конкретном периоде. Получившаяся сумма будет отражать суточное денежное вознаграждение за выполнение трудовых функций.

Неполный трудовой день

В соответствии с нормами ТК РФ, если сотрудник реализуют предписанные трудовые задачи в неполный рабочий день, то ЗП должна рассчитываться согласно в соответствии с реально отработанным временем. В этом случае минимальный размер оплаты труда (стандарт которого зависит от региона) корректируется по количественному показателю трудовых часов.

Для вычисления ЗП будет использоваться следующая формула:

ЗПн=Ок/Чст*Чф,

- Ок – установленный оклад;

- Чст – количество часов при полном трудовом дне;

- Чф – число фактически отработанных часов.

Работник может перейти на неполный день по своему желанию после получения соответствующего разрешения от начальства.

Неполный месяц

Стоит понимать, что оклад выплачивается работнику в полном размере, если он выполнял предписанные функции весь положенный срок. В случае отработки неполного месяца сотрудник может рассчитывать лишь на часть денежного вознаграждения, которая определяется пропорциональной количеству суток, когда человек реально осуществлял трудовую деятельность.

Расчет зарплаты работнику на окладе, отработавшему неполный месяцФормула в данном случае будет иметь следующий вид:

ЗПн=Ок/Дст*Дф,

- Ок – оклад за полный месяц;

- Дст – количество стандартных трудовых дней;

- Дф – количество фактически отработанных рабочих дней.

Расчет за неполный месяц сравнительно часто используется в бухгалтерской практике, так как данная формула считается актуальной в случае, если работник брал отгул, отпуск, больничный и прочее.

Как рассчитываются ночные часы?

Каждый час реализации предписанных трудовых задач в ночное время рассчитывается в повышенном размере, если сравнивать с работой в стандартных условиях.

Точные суммы устанавливаются согласно пунктам коллективного соглашения, условиям трудового договора, а также положениям иных локальных нормативных актов и принимаются лишь с учетом мнения представителей сотрудников организации (ст. 154 ТК РФ).

Оплата за неурочное и ночное время

Оплата за неурочное и ночное время

При этом данная величина не должна быть ниже позиций, утвержденных Правительством РФ совместно с Российской трехсторонней комиссией по регулированию социально-трудовых отношений.

Сменный рабочий график

В соответствии со статьей 103 ТК РФ работа при сменном графике подразумевает выполнение трудовых функций в несколько смен. Вводится обычно тогда, когда длительность процесса производства становится выше установленной нормы.

Оплата труда происходит по фактически отработанному времени. Учет ведется в специальных табелях (формы утверждены приказом №173н): табель учета использования рабочего времени и табель расчета зарплаты.

Возможность реализации данного режима должна быть отражена в регламентирующих актах организации и трудовом договоре с сотрудниками.

После больничного

Выплата работодателем денежных средств своему работнику по больничному листу происходит при учете следующих факторов:

- величина ЗП за последние 2 года;

- страховой стаж;

- количество трудовых дней, когда больной находился на домашнем излечении.

Схема расчета больничного листа

Схема расчета больничного листа

При расчете основной величиной, влияющей на сумму выплат, является стаж:

- если срок менее 5 лет – 60% от среднедневного заработка за последние 24 месяца;

- если срок от 6 до 8 лет – 80%;

- если срок более 8 лет – 100%.

Установление зарплаты после выхода с больничного происходит в соответствии с уже знакомой формулой – оклад делится на количество рабочих дней в месяце и количество фактически отработанных дней.

Отпуск

Что касается расчета заработной платы для сотрудника, только что отгулявшего свой официальный отпуск, то в данном случае является важным количество дней, которые он ещё успеет отработать в текущем месяце.

Сама величина определяется просто: оклад делится на количество рабочих дней в установленном периоде и на количество реально отработанных дней.

Выплата после увольнения по собственному желанию

При увольнении по собственному пожеланию работник получает обязательные выплаты. Корректировка их размера зависит от следующих показателей:

- количества отработанных дней;

- числа суток неиспользованного отпуска;

- сумм, которые были начислены, но из-за каких-то факторов своевременно не выплачены сотруднику.

Выплаты при увольнении по собственному

Выплаты при увольнении по собственному

Сроки расчета в случае увольнения по собственному пожеланию регламентируются статьей 140 ТК РФ. Согласно установленным нормам, полный расчет осуществляется таким образом:

- если сотрудник в установленный день увольнения находился на рабочем месте и следовал рабочим функциям, то выплата всех причитающихся сумм должна происходить в этот же день;

- в противном случае денежные средства будут получены на следующий день после того, как уволенный работник предъявил требования работодателю о проведении окончательного расчета;

- если между сторонами возникли разногласия о величине выплат, то работодатель в указанный срок обязан предоставить своему бывшему сотруднику не оспариваемую им сумму.

Нужно учитывать, что процедура расчета четко регламентируется настоящим законодательством. Поэтому в случае нарушения сроков или невыполнения иных прописанных требований, сотрудник имеет право на предъявление претензий к работодателю через инспекцию по защите прав, прокуратуру или различные судебные органы.

Важно! При выявлении вины на ответчика будут наложены различные финансовые санкции.

Как рассчитать районный коэффициент?

В регионах с тяжелыми климатическими условиями, завышенным уровнем радиации или изменчивым рельефом местности к заработным платам работников прибавляется районный коэффициент (ст. 148 ТК РФ).

Районные коэффициенты к зарплате

Районные коэффициенты к зарплате

Его размер устанавливается непосредственно решением Правительства РФ в отдельности для каждого субъекта страны. Какого-то общего документа, в котором прописаны все величины, нет – для каждого региона издается новое постановление.

К примеру, самый низкий коэффициент (1,15) характерен для областей Уральского федерального округа.

Важно: показатель применяется не к окладу, а к итоговой величине до того, как из нее будет убран сбор на доход физлиц.

В частности, при расчете нужно будет сложить оклад со всеми надбавками, полученную сумму умножить на установленный коэффициент. При этом стоит учитывать, что единоразовые доплаты не учитывается – это распространяется на материальную помощь и больничные выплаты.

В Челябинске оклад сотрудника составляет 20 тысяч рублей, премия – 3 тысячи рублей. Расчет с учетом коэффициента происходит следующим образом: (20 000 + 3 000)*1,15=26 450 рублей – до вычета налога.

На руки выдается – 26 450 – 13%=23 012 рублей.

Начисление сдельной зп

Сдельная система оплаты предполагает начисление установленной суммы за каждую отдельную единицу продукции, произведенную работником. Иначе говоря, его материальное вознаграждение зависит от объема выполненной работы.

Расчет происходит по формуле:

ЗП=Ед*Т+Едсв*Тсв,

- Ед – количество произведенных единиц;

- Т – тариф за единицу;

- Едсв – количество произведенных единиц сверх нормы;

- Тсв – тариф за единицу сверх нормы.

Системы сдельной оплаты

Системы сдельной оплаты

В большинстве случаев расчет происходит на срок, равный календарному месяцу. Но данное условие может быть изменено – все зависит от вида работы и количества человек, принимающих участие в изготовлении продукции.

Налоги

НДФЛ рассчитывается достаточно просто, при использовании следующей формулы:

НДФЛ= (ЗП-НВ)*13%,

- ЗП – начисленная зарплата;

- НВ – налоговый вычет (ст. 218-ст. 222) – определенные категории налогоплательщиков имеют право на уменьшение налоговой базы.

Важно! Работник получает не всю начисленную сумму за свою деятельность – из установленной величины вычитается подоходный налог – налог на доходы физических лиц, размер которого составляет 13%. Данный обязательный взнос идет в пользу бюджета государства.

Кроме налога, с гражданина РФ могут осуществляться удержания и на других законных основаниях:

- алиментные выплаты;

- штрафные санкции;

- кредитные задолженности и прочие.

Важно: для реализации таких удержаний бухгалтер организации должен иметь документ, в соответствии с которым они могут производиться.

Обычно в качестве подобного основания выступает судебное постановление. При этом максимальная величина невыплаченной заработной платы не должна превышать 50%. В качестве исключения необходимо отметить алименты – в таких случаях предел повышается до 70%.

Также ежемесячный доход может быть сокращен из-за человеческого фактора. К примеру, в один период бухгалтер произвел начисление заработной платы больше положенного. В дальнейшем данная сумма будет удержана с последующих выплат, максимум – 20%.

Пример расчета и начисления зарплаты

Пример расчета и начисления зарплаты

Итак, регулирование вопросов, связанных с расчетом заработной платы, происходит с учетом нормативно-правовых актов Трудового кодекса РФ. В частности, это касается 21 главы, в которой прописаны не только основные моменты, но и ключевые тонкости процедуры установления величины денежного вознаграждения.

Законодательством предусмотрены определенные удержания с ЗП – в первую очередь это касается налога на доходы физических лиц.

Общая формула расчета не обладает значительными сложностями, но стоит понимать, что в каждой отдельной ситуации выявляются дополнительные значения, напрямую влияющие на размер ЗП.

В любом случае сам сотрудник должен знать хотя бы общие представления о начислении сумм – это позволит ему в дальнейшем предъявить претензии в случае выявления нарушений при формировании зарплаты.

В 2020 году по ТК РФ выплата заработной платы производится 2 раза в месяц. Но какие числа поставить в документах? Об этом – в статье, здесь готовые образцы, бесплатные справочники и полезные ссылки.

По срокам выплаты зарплаты правила следующие. Выплата зарплаты по Трудовому кодексу в 2020 году установлена два раза в месяц или чаще. Максимальное количество ежемесячных зарплатных перечислений не отграничено. При этом промежуток между выплатами не должен превышать 15-ти дней по календарю. Что касается суммы, которую получают сотрудники за работу, то она не может быть меньше минимального лимита (МРОТ), установленного в целом по России для трудоспособных граждан, а также регионального минимума, при условии, что сотрудник полностью выполнил свою норму по времени или выработке.

Правила выплаты зарплаты при разных способах расчета

Чтобы оплачивать наемный труд, работодатель может применять различные системы расчета.

- Повременная система (почасовая или поденная).

В этом случае выплата зарплаты по Трудовому кодексу в 2020 году рассчитывается исходя из отработанного времени и ставки или тарифа. Также может быть определена премия за выполнение или перевыполнение плана (в процентах или твердой сумме).

- Сдельная система (прямая, премиальная, прогрессивная, косвенная).

В этом случае выплата зарплаты по Трудовому кодексу в 2020 году рассчитывается исходя из объема выпуска и расценки за каждую операцию. Также могут быть установлены:

- повышенные расценки за выпуск сверх нормы;

- премия за выполнение или перевыполнение плана (в процентах или твердой сумме).

- Аккордная система (простая или премиальная).

- Комиссионная система (процент от выручки, процент плюс оклад, процент от выручки не менее оклада).

- Комбинированная система.

Выплата зарплаты по Трудовому кодексу в 2020 году

Оплата труда сотрудников подразумевает три вида выплат:

- платежи в денежной или неденежной форме за качественно сделанную работу в соответствии с трудовым договором,

- стимулирующие платежи (производственные премии, ценные подарки),

- компенсационные платежи (за особые условия работы или особый климат, за ночной, сверхурочный труд, за работу в выходной или праздничный день и т.д.).

Изменение сроков выплаты заработной платы с 2020 года не произошло. Правила выплаты зарплаты по-прежнему устанавливают выдачу заработка сотрудникам как минимум раз в полмесяца: сначала выдается аванс, затем производится завершающий расчет. Перечислять деньги персоналу можно и чаще, но обычно работодатели придерживаются общего порядка.

Сроки выплаты заработной платы 2 раза в месяц по ТК РФ в 2020 году

В ТК РФ не определено понятие «половины месяца», но для безопасности рекомендуется делить месяц следующим образом:

- первая часть – с 1 по 15 даты;

- вторая часть – с 16 даты по последнюю дату месяца.

Аванс перечисляют сотрудникам за первую часть месяца, а завершающий расчет делают по завершении полного месяца. С 3 октября 2016 года в ТК РФ установлены новые правила выплаты зарплаты: ее нужно выдавать до истечения 15 дней после окончания каждой части месяца:

- аванс – до 30 числа (в феврале - до 28 или 29 числа);

- итоговая оплата за месяц – до 15 числа следующего месяца.

Даты выплаты аванса и заработной платы должны быть точными числами месяца. Если определить их как временные промежутки или крайние сроки, сроки платежей могут быть нарушены.

Санкции за изменение сроков выплаты заработной платы в 2020 году

С 3 октября 2016 года действует новая ответственность за задержку зарплаты. Читайте об этом в таблице.

Таблица . Правила выплаты зарплаты

Выплата заработной платы 2 раза в месяц ТК РФ 2020: сроки, примеры

Сроки выдачи заработной платы по Трудовому кодексу в 2020 году следующие:

- аванс – до 30-го числа отработанного месяца;

- завершающий расчет – до 15-го числа следующего месяца.

Даты платежей должны быть зафиксированы на определенные числа месяца. Трудовой кодекс не устанавливает единые дни выплат, поэтому у различных работодателей они могут приходиться на разные числа. Работодатели документально закрепляют даты аванса и завершающего расчета как минимум в двух документах.

- В правилах трудового распорядка.

Обратите внимание: работодатели-микропредприятия вправе работать с сотрудниками без локальных документов, отражая все правила выплаты зарплаты по Трудовому кодексу в 2020 году непосредственно в трудовых договорах. Они должны быть оформлены по шаблонам из постановления от 27.08.16 № 858.

- В трудовом и коллективном договоре.

Пример 1

Выплата заработной платы 2 раза в месяц ТК РФ 2020: сроки

ООО «Символ» перенесло в трудовые договоры сроки оплаты труда из Правил трудового распорядка:

- аванс – 22-е число;

- завершающий расчет – 7-е число месяца, следующего за отработанным.

Платежные дни определяются как точные даты, их нельзя указывать как временные периоды или как предельные сроки.

Пример 2

Ошибка при изменении сроков выплаты заработной платы с 2020 года

Допустим, что «Символ» установил не фиксированные даты, а крайние сроки:

- по авансу – до 22 числа;

- по завершающему расчету - до 7 числа месяца, следующего за отработанным.

В результате аванс перечислили 16-го июля, а завершающую выплату сделали 7 августа. Таким образом, период между платежами превысил полмесяца. Трудовая инспекция квалифицировала такую ситуацию как нарушение и оштрафовала фирму и директора.

Правила выплаты зарплаты в нерабочий день

Сроки выдачи заработной платы по Трудовому кодексу в 2020 году, выпадающие на выходной или праздник, сдвигаются на предшествующую рабочую дату.

Пример 3

Предположим, что «Символ» выдает аванс – 23-го числа, а итоговый заработок – 8-го числа в следующем месяце. В июне 8-е число – это суббота, а значит, перечислить платежи сотрудникам необходимо 7-го июня, в пятницу.

- Узнайте о размере индексации заработной платы >>

- что бывает при невыплате заработной платы >>

- используйте для расчета удобный калькулятор зарплаты >>

- узнайте, аванс это

В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение. При этом законодательством устанавливается минимальная заработная плата.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии , а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является . Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является , по которой рассчитывается зарплата и , по которой она выплачиваетсяили же . Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Размер минимальной заработной платы

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Эта сумма утверждается каждый год, а иногда и несколько раз за данный период. Существует МРОТ общий для всей страны, а также региональный. Он используется также при определении различных пособий, в том числе пособия по нетрудоспособности при отсутствии стажа.

Стоит отметить, что если организация ведет деятельность в местности, где применяются районные коэффициенты или «северные» надбавки, то минимальная заработная плата в компании сравнивается с установленной государством до применения этих надбавок.

Важно! С 01.01.2016 года МРОТ в России составляет 6204 рублей. Также обращаем внимание, что произошло повторное увеличение МРОТ с июля 2016 года, таким образом, с 01.07 начинает действовать новый норматив в сумме 7500 рублей. Заметим, что регионы могут устанавливать увеличенные ставки, так МРОТ в Москве составляет 17300 рублей, а в Санкт-Петербурге 11700 рублей.

Налоги с зарплаты уплачиваемые работником

НДФЛ

Согласно НК РФ доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы ФЛ. Обязанность по исчислению и уплате возлагается на работодателя, который при этом выступает налоговым агентом. То есть он производит удержание из заработной платы налога перед ее выплатой.

Существует две ставки, которые используются для определения налога на зарплату у резидента - 13% и 35%. В основном используется первая, для начисления подоходного налога с полученной сотрудником оплаты труда, по ней также исчисляется налог с доходов полученных по дивидендам (до 1 декабря 2015 года доходы с дивидендов считались по ставке 9%). Вторая применяется в случае получения сотрудником подарков, выигрышей с суммы превышающей 4000 рублей.

Для не резидентов, то есть лиц, прибывающих на территории РФ менее 180 дней, должна использоваться ставка налога, равная 30%.

Внимание! Организация или ИП, в качестве налогового агента должны исчислять и уплачивать НДФЛ с полученного дохода граждан, после чего предоставляется отчетность – один раз в год и ежеквартально .

Другие налоги с зарплаты в настоящее время не предусмотрены.

Налоговые вычеты

НК РФ дает возможность работнику воспользоваться при их наличии следующими вычетами при исчислении налога:

- Стандартный - предоставляется на детей, а также в определенных случаях на самого работника;

- Социальный - этот вычет представляет уменьшение налогооблагаемой базы на суммы расходов на образование, лечение и т. д.;

- Имущественный - им может воспользоваться человек при покупке или продаже имущества (машины, дома, квартиры и т. д.);

- Инвестиционный – его можно использовать при совершении операций с ценными бумагами.

Данные стандартные налоговые вычеты применяются уже после того, как компания выплатила в бюджет НДФЛ и не влияют налоговую базу при исчислении налогов с заработной платы сотрудника.

Стандартные вычеты на детей в 2017 году

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

- 1400 рублей на первого;

- 1400 рублей на второго;

- 3000 рублей на третьего и последующих детей;

- 12000 рублей (попечителям 6000 рублей) на каждого ребенка-инвалида до 18 лет или до 24 лет при получении образования в очной форме.

Например. У сотрудника в семье двое детей, возраст которых не превышает 10 лет. Доход за месяц составляет 20 тыс. рублей. Если не применять вычет то НДФЛ составит 20 тыс. руб. * 13% = 2600, соответственно на руки он получит 17 400 рублей. Однако написав заявление на применение вычетов он имеет право уменьшить налоговую базу по своей зарплате на 2800 рублей за двоих детей.

Применив вычеты мы получим следующее:

База для начисления подоходного налога будет составлять 20 000 – 2800 = 17 200, таким образом НДФЛ будет составлять в этом случае 17 200 * 13% = 2236 рублей. Экономия сотрудника составит 364 рубля. В некоторых случаях работодатель сам уплачивает подоходный налог, не взимая эти суммы с работника, поэтому всегда стоит применять данную льготу.

Если работник является единственным родителем, то размер этого вычета увеличивается в два раза.

Важно! Данными льготами можно пользоваться пока заработок работника с начала года накопительным итогом не превысит 350000 рублей. В месяц, где эта сумма превысила допустимый порог вычет не применяется. С начала следующего года база для вычетов считается с нуля. Для его получения работник должен написать работодателю .

Льготы по подоходному налогу на самого работника:

- 500 рублей в месяц предоставляется Героям СССР и России, участникам боевых действий, ветеранам войны, блокадникам-ленинградцам, узникам, работникам-инвалидам 1 и 2 группы; а также лиц, принимавших участие, эвакуированных при аварии на ЧАЭС и т.д..

- 3000 рублей - пострадавшим от радиационного облучения, инвалидам ВОВ и других боевых действий.

Налоги с зарплаты уплачиваемые работодателем

При выплате своим сотрудникам зарплаты, любой работодатель должен начислить и уплатить на эти сумму страховые взносы.

Налогоплательщики на общем режиме и «упрощенцы» используют общий тариф, который равен 30% (ПФР+ФОМС+ФСС). Однако существуют предельные размеры базы, по достижении которых процентная ставка может изменяться.

Налоги с зарплаты в 2016 году в процентах таблица:

| Название взноса | Базовая ставка | Предельная база в 2016 году | Предельная база в 2017 году | Ставка при достижении предельной базы |

| Пенсионный фонд | 22% | 796000 руб. | 876000 руб. | 10% |

| Соцстрах | 2,9% | 718000 руб. | 755000 руб. | 0% |

| Медстрах | 5,1% | Не установлена | Не установлена | – |

| Травматизм | От 0,2% до 8,5% исходя из вида деятельности | Не установлена | Не установлена | – |

Предельная база для взносов на 2017 год установлена на основании Постановления Правительства №1255 утвержденного 29 ноября 2016 года.

База по страховым взносам рассчитываются для каждого работника отдельно. Для этого может быть использована специальная карточка учета выплаченных сумм. Но фирма может разработать и свой формат этого документа.

Кроме этого, если на предприятии есть рабочие места с вредными или опасными условиями труда в соответствии с проведенной , необходимо начислять на сотрудников, занятых на них, дополнительные платежи. Ставка в зависимости от условий варьируется от 2% до 8%. Ограничение предельной базы в отношении таких начислений не используется.

Важно! Если налогоплательщик находится на упрощенной системе и занимается льготным видом деятельности, то взносы в медстрах и соцстрах он не уплачивает вообще, а в пенсионный фонд по льготной ставке - только до достижения предельной базы.

Пример начисления заработной платы

Допустим организация или ИП ведет деятельность в Свердловской области. Рассмотрим на примере менеджера Васильева, зарплата которого зависит от количества отработанного времени. В соответствии со штатным расписанием его оклад составляет 50 тыс. рублей ежемесячно. У сотрудника есть трое не совершеннолетних детей. Расчетный месяц – июнь. В соответствии с производственным календарем на 2016 год в июне 21 рабочий день, но работник отработал лишь 20 дней.

Шаг 1. Определение оклада

Первым делом необходимо определить его оклад. Так как Васильев отработал не 21 день, а 20, то вычисляем его дневной доход, для этого 50 тыс. руб. делим на 21 день, получаем 2 380, 95 рублей. Теперь умножаем на отработанные дни: 2380,95 * 20 = 47 619 рублей.

Шаг 2. Надбавочные коэффициенты

В связи с тем, что организация работает в Свердловской области работник должен получить надбавку в размере 15%. Так, получим 47619 + 47619 * 15% = 47619 + 7142,85 = 54761,85

Шаг 3. Применение вычетов

Следующим шагом необходимо учесть положенные сотруднику вычеты, если такие у него есть. В нашем случае у Васильева 3-е детей. За первых двух ему полагается 2800 рублей, а за третьего уже 3000 рублей, итого получаем 5800 рублей. Прежде чем применять положенные вычеты необходимо сравнить его доход с начала года с установленным на 2016 год порогом в 350 тыс. руб., превышая который вычет не применяется.

В нашем случае доход с начала года менее 350 тыс. руб. Поэтому для расчета НДФЛ будем брать сумму 54761, 85 – 5800 =48961,81

Шаг 4. Расчет НДФЛ

Тепере высчитываем подоходный налог, который составляет 13%. Возьмем сумму с учетом применения вычетов и осуществим расчет: 48961,85 * 13% = 6365,04 рублей.

Шаг 5. Зарплата “на руки”

После того, как из дохода работника вычтен подоходный налог он должен получить на руки 54 761,85 – 6365 = 48 396,85.

Шаг 6. Расчет налогов уплачиваемых работодателем

Далее работодатель должен из собственных средств исчислить и произвести оплату налогов в ПФР, ФОМС, ФСС и взносы от несчастных случаев в соответствии с установленными ставками, указанными в таблице выше. Налоги будут исчисляться с заработной платы, до вычитания из нее НДФЛ, т.е. с суммы 54761, 85, получим:

ПФР (22%) = 54761, 85 * 22% = 12 047, 61 руб.

ФОМС (5,1%) = 54761, 85 * 5,1% = 2792.85 руб.

ФСС (2.9%) = 54761, 85* 2,9% = 1588, 09 руб.

Взносы от несчастных случаев (0,2%) = 54761, 85 * 0,2% = 109, 52 руб.

Итоговая сумма налогов, уплачиваемая организацией за сотрудника составит: 16 538, 07 рублей.

Внимание! Для расчета зарплаты сотрудника и налогов вы можете воспользоваться нашим , который производит вычисление в двух вариациях: можно вводить зарплату до налогообложения и исходя из зарплаты “на руки”.

Срок выплаты зарплаты

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

Теперь дата выплаты не может быть установлена позднее 15 дней с момента завершения периода, за который она начислена. При этом выплата обязательно должна производиться не реже, чем каждые полмесяца. Это значит, что аванс нужно выплатить не позднее 30 числа действующего месяца, а оставшуюся часть - не позже 15 числа последующего месяца.

При этом точная дата, когда происходят эти события, должны быть закреплены в локальных актах по внутреннему распорядку, трудовом договоре, положению по оплате труда и т. д.

Также этой же поправкой была увеличена компенсация за задержку зарплаты. Теперь она рассчитывается как 1/150 Ключевой ставки ЦБ от суммы не выплаченного заработка за каждые сутки просрочки. Стали больше и административные штрафы за эту провинность, налагаемые на должностное лицо, предпринимателя или фирму.

Сроки уплаты налогов с зарплаты

В 2016 году была введена единая дата перечисления НДФЛ с зарплаты. Теперь его нужно перевести в бюджет не позже дня после момента выплаты зарплаты сотруднику. Не имеет значения, каким именно способом она была произведена - на карточку, из кассы или любым другим. Однако, это правило не действует на больничные и отпускные.

По этим двум видам выплат подоходный теперь нужно перечислять не позже последнего дня месяца, где они производились. Это дает возможность не делать уплату налога в бюджет по каждому работнику, а одной платежкой за всех сразу.

В случае несвоевременной уплаты налога могут быть начислены пени. Они считаются с учетом 1/300 ставки рефинансирования за каждый просроченный день.

Важно! Взносы на зарплату в 2016 году, к которым относятся пенсионные, медицинские, соцстрах и травматизм, нужно платить не позднее 15 числа месяца, идущего за отчетным. Если на это время выпадает выходной или праздник, то срок переносится на первый рабочий день после отдыха.

В Министерстве труда разработали новые правила расчетов с работниками, чтобы избежать недоплаты. Изменения коснулись как основной заработной платы, так и расчета аванса.

Напомним, что ранее бухгалтеров уже коснулось повышение НДС с 18 до 20 процентов.

Новые правила расчета аванса с коэффициентом

Ранее для расчета суммы аванса применялся коэффициент 0,87, однако чиновники решили, что такой способ снижает размер заработной платы на 13 % и ущемляет права работников, поэтому по новым правилам аванс должен увеличиться.

Теперь подоходный налог (НДФЛ) будет применяться к основной заработной плате уже после выплаты всех денег. Напомним, что раньше из положенных, к примеру, 10 000 рублей аванса работник получал 8 700 из-за коэффициента. С 1 июля 2019 года любые вычеты отсутствуют, на руки выдается первоначальная сумма.

Из второй части заработной платы вычитается 13 % от общего количества.

Повышение минимального размера оплаты труда

Минимальная зарплата - это единственное ограничение со стороны государства для частников, которые вправе самостоятельно решать, сколько денег платить наемным работникам.

В 2019 году за месяц позволено платить не менее 11 280 рублей с учетом премий и надбавок.

С 1 июля 2019 года будет определена новая сумма МРОТ на 2020 год, ведь его сумма рассчитывается по данным второго квартала предыдущего года. Также напомним, что представителям власти в регионах позволено вводить свой размер минимальной оплаты труда, однако он не может быть ниже общего для всей страны. В случае, если такое решение принято, все бизнесмены автоматически обязаны платить работникам сумму не меньше местной минимальной зарплаты.

Итак, с 1 июля 2019 года бухгалтеры на предприятиях обязаны обратить внимание на оклад работника по количеству отработанного времени, а также на надбавки за лишние часы.

К примеру, в сумме аванса будут учитываться размеры компенсаций за ночные смены, за совмещение должностей, за профессионализм, за стаж работы и прочие. В Министерстве труда заявили, что уменьшение размера аванса станет подтверждением дискриминации работников.

Однако депутаты также пришли к решению о том, что в сумму аванса не должны входить премии за высокую эффективность труда, а также те компенсационные, которые рассчитываются по результатам работы за месяц. Эти деньги работники получат только вместе со второй частью зарплаты.

Новое от пользователей

Огневка - средство, проверенное веками

Восковая огневка (восковая моль, пчелиная огневка) - известная всем пчеловодам как вредитель ночная бабочка с...

Как превратить садовое хобби в доход для семьи

Хотите превратить свое увлечение цветами или декоративными растениями в доход? Но понятия не имеете, с чего начать?...

Самое популярное на сайте

18.01.2017 / Ветеринар

Как посадить голубику, чтобы получать в...

Голубика - листопадный кустарник. Высота куста Канадской высокор...

19.03.2020 / Сад

БИЗНЕС-ПЛАН по разведению шиншилл от Пл...

В современных условиях экономики и рынка в целом для начинания бизнес...

01.12.2015 / Ветеринар

Если сравнить людей, которые спят полностью раздетыми под одеялом и те...

19.11.2016 / Здоровье

Как известно, рыбаки сплошь вруны. Также известно, что каждый охотник...

19.03.2020 / Охота и рыбалка

Все, теперь у меня точно весна, ахимене...

В этом году получилось сто сортов, поэтому сажала в стаканчики, чтобы...

19.03.2020 / Цветник

ГЮЙО ПРОТИВ ДРЕВЕСИНЫ Одно время я увлекался одноплечей формировко...

01.03.2020 / Виноград

Помню, когда в детстве я болела, мама не позволяла мне купаться и мыть...

19.03.2020 / Здоровье

Знакомый садовод как-то пожаловался, что посадил виноград, весной раск...

17.03.2020 / Виноград

От разнообразия в магазинах сковородок просто разбегаются глаза. Как ж...

18.03.2020 / Про дом